说明:本人所有分析标的均为中长线标的。

好吧,说的就是上海家化。

2020年4月份,上海家化换帅的一纸公告,股价2个月翻倍。新董事长何许人也,潘秋生,曾在欧莱雅集团、美泰担任高级管理职务,具有二十年快消品行业经验,熟悉化妆品行业。

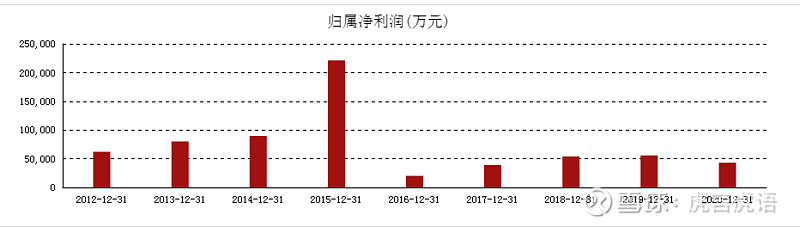

2020年上海家化营收70.32亿,同比减少7.43%;净利4.30亿,同比减少22.78%;

2021年业绩预报,营收76.6亿,增长9%;净利6.55亿,增长52%。预报一出,市场以涨停回应。潘总或许真的改变了上海家化!

1.行业分析

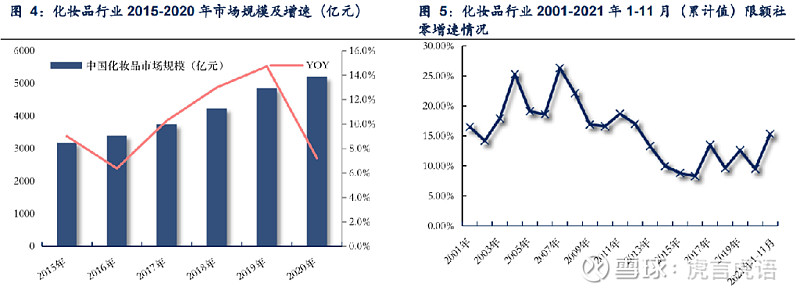

(1)中国化妆品市场正处于高增长阶段

2015-2020年复合增速为10.9%,彩妆2020年市场规模为596亿元,15-20年复合增速为18.7%,化妆品行业整体呈现较高景气度。2012至2020年,我国化妆品零售总额增长率长期高于社零总额增长率,是消费品领域中景气较高的子行业之一。2021年1-11月,社零总额同比增长13.7%,化妆品零售总额同比增长15.3%,高于社零总额增长率1.6pct。

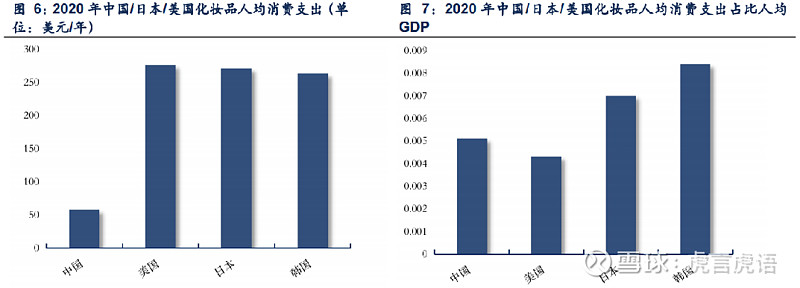

人均消费仍处于低位,新生代消费群体加入将持续拉高年均消费

2020年中国化妆品人均消费金额58美元/年,同期美国、日本、韩国化妆品人均消费金额为分别为277美元/年、272美元/年、263美元/年。未来增长空间依然较大。

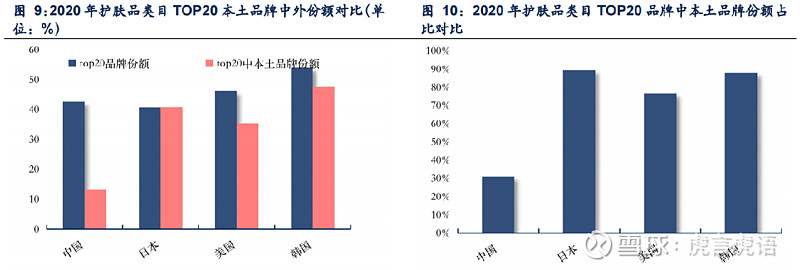

(2)大众市场国货优势将逐步显现,未来国货将占主导地位

全球成熟市场本土化妆品占领优势,国货品牌未来可期。

从全球经验看,2020年护肤品日本、韩国、美国、中国市场TOP20品牌中本土品牌份额分别为36.5%、47.6%、35.4%、13.2%,占比TOP20品牌份额比重占比分别为89.5%、76.6%、88.0%、30.9%,中国市场本土品牌在国内竞争力与海外市场存在较大差异,伴随国产品牌产品实力提升,运营能力强化,未来国货品牌将提升竞争力。

2.公司介绍

中国美妆日化行业历史悠久的民族企业之一,前身是成立于1898年的香港广生行,于2001年在上海证券交易所上市。上海家化专注于美妆、个护家清、母婴三大领域,品牌知名度较高。看看有你日常用的没?

3.公司业绩与改革

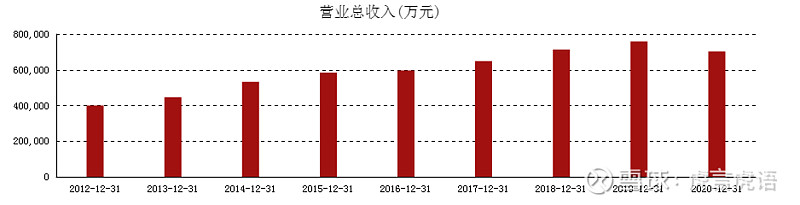

公司营收总体处于缓慢增长态势,但净利润自2015年后开始跌入低谷,至今未能恢复。

潘总上台以后,采取了多项改革,公开的表述是“”123方针”(即以消费者为中心,品牌创新,渠道进阶,文化、系统与流程和数字化),也曾公开表示,20年和21年是调整年。从这两年营收和净利情况来看,改革成效在慢慢释放。

2021年业绩预报,营收76.6亿,增长9%;净利6.55亿,增长52%。也超出市场预期。

目前来看,2021年新管理层带领公司逐步走向正轨,22年我们预计电商和高毛利的护肤品类将持续成为公司的增长引擎,建议积极关注抖音等新渠道表现以及佰草集/玉泽等护肤品牌表现。

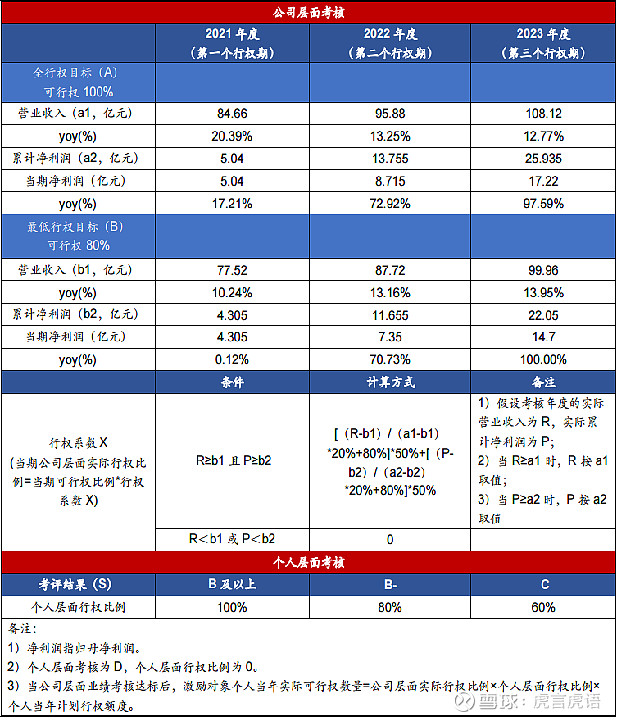

4.股权激励

2021 年 9 月 15 日,公司授予董事长潘秋生123.00 万份股票期权。该激励计划考核目标分为全行权目标和最低行权目标。其中,全行权目标每年营收目标分别为 84.66/95.88/108.12 亿元,增速分别为 20.39%、13.25%、12.77%。市场化的股权激励机制有利于将管理层的利益和企业发展深度绑定。2021年营收目标未实现,但净利润目标达标。

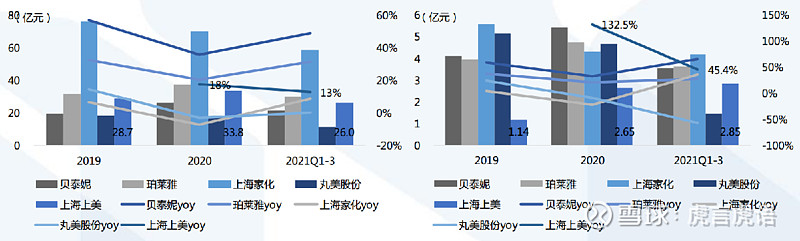

5.同行业公司比较

从当前营收规模和净利规模看,公司是国内化妆品龙头。

从成长性看,近年来公司收入稳健增长,2021预报营业收入约76.6亿元,同比+9%;归母净利润约6.55亿元,同比+52%;扣非归母净利润约6.88亿元,同比+74%。营收增速处行业中游;净利润提升增速显著高于行业平均。

6.估值和位置

公司自7月份开始回调,自63回调至38附近,幅度40%;当前位置已处于相对低位。按照公司2021年业绩及机构的一致预期,2022年EPS1.15附近,38-40元对应PE:33-35;无论从公司的历史估值还是同行业公司估值,都合理偏低。具有一定安全边际。

结论:公司所在行业国产化趋势明确,行业稳定增长,公司是国内化妆品龙头企业,新领导上任,改革成效显著,业绩开始释放,低位低估值,具备一定安全边际,具有参与价值。

更多精彩,欢迎关注我奥!