“敏感肌第一股”的神话,破灭了。

在短暂挣扎后,近日,有“功能护肤第一股”之称的贝泰妮还是跌破47.33元的发行价。最低时,7月9日盘中更是一度跌至43.00元。而回想三年前贝泰妮刚上市时,上市首日股价就大涨257%,最高时更是一度达到287.35元,市值最高登顶1218亿!

但自那之后,贝泰妮股价就持续走下坡路,三年过去了,股价暴跌超过83%,曾经的千亿市值,如今只剩下不到200亿了。背后的老板郭振宇家族财富也从190亿腰斩至85亿,并还在持续缩水......

不少股民恨其不争,在股吧中吐槽:(市值从)1200亿干到100多亿,这得破产多少散户?

从顶流到破发,贝泰妮到底是怎么了?

1

三年暴跌83%,市值蒸发1000亿!

昆明首富身家早已腰斩过半

对于贝泰妮的名字,有些网友可能会有陌生,但如果提到薇诺娜,相信很多网友都曾听过它的大名。作为“功能性护肤第一股”,贝泰妮瞄准的是国内功能性护肤市场,其核心产品“薇诺娜”号称中国敏感肌护理第一品牌。

更令人称道的是其CEO郭振宇的传奇经历。公开资料显示,郭振宇在创办贝泰妮之前,曾是一名“学术大咖”,15岁就考入了云南大学,获得硕士学历的同时留在母校任教。之后又赴加拿大留学深造,还获得了美国乔治华盛顿大学生物医学工程专业终身教授。但在学术界满载荣誉时,郭振宇却选择回国,担任滇虹药业的总经理,在他大刀阔斧的改革下,成功将滇虹药业盘活,成为云南民营药企第一大厂。

而如今的薇诺娜,也是当年郭振宇在滇虹创办的品牌,但产品在当时并不受欢迎,因为始终赚不到钱,所以在2011年滇虹筹备上市时被踢出了上市公司体系。于是,郭振宇便花了270万元将持有薇诺娜品牌的贝泰妮买入了。在滇虹冲击上市失败、卖身拜耳后,贝泰妮也成为郭振宇离开滇虹,重新创业的资本。

在滇虹多元化的失败教训下,郭振宇定下“做窄路宽”的战略,聚焦在“敏感肌修护”这一蓝海领域,并在药妆概念下,成功在医生圈层里打响了口碑。

2021年3月25日,贝泰妮以“药妆第一股”“敏感肌第一股”在深交所创业板上市,上市首日股价就暴涨257%,此后的三个月里,股价更是一路狂飙,最高时甚至涨到了287.35元的历史高点,贝泰妮的市值也因此登顶1200亿,迎来了高光时刻。

但此后,贝泰妮股价开始持续震荡下跌,如今更是两度跌破发行价。6月24日,贝泰妮收盘报46.57元,首次跌破发行价。在短暂拉回发行价以上没两天,贝泰妮股价又再次跌破发行价,7月8日盘中更是一度跌至43元/股。

截止7月11日收盘,贝泰妮股价虽然又回涨了起来,但依旧低于发行价。距离上市之初的历史高点,更是跌去83%,如今贝泰妮市值仅剩下不到200亿,相较高光时刻,已蒸发了1000多亿。

贝泰妮股价的持续下跌,也让其实控人郭振宇家族的资产随之大幅缩水。

回顾贝泰妮刚上市第一年,郭振宇父子就以190亿身家,位居《2022年胡润全球富豪榜》第1187位,成为昆明首富,云南第三。但据今年3月25日公布的《2024年胡润全球富豪榜》显示,郭振宇父子的身家已经跌到了85亿,已经腰斩过半,榜单排名也下滑到第2750位,同比上一年下滑了1404位。

而今年胡润全球富豪榜发布后的三个月里,贝泰妮股价又跌去了20%。也就是说,郭振宇父子的财富还在继续缩水......

2

砸26亿营销,卖得越来越贵!

却没有以前赚钱了

股价持续走低的同时,贝泰妮也开始陷入增长困境。

从业绩来看,贝泰妮上市的这三年来,业绩是节节攀高,其增速却在逐年放缓。财报显示,2021年~2023年,其营业收入分别为40.22亿、50.14亿、55.22亿;其营收增速分别为52.57%、24.65%和10.14%。

净利润增速也同样在放缓。2020年~2022年,其归母净利润分别为5.4亿、8.6亿、10.51亿,同比增幅分别为31.94%、58.77%、21.83%。可以看到,自2021年上市以来,其增速就在不断放缓。

面对增长困境,贝泰妮的做法却是,不断加大营销力度,企图以此带动业绩的持续增长。2023年,贝泰妮的销售费用增长至26亿,同比再次大幅增长27%。销售费用率也从2022年的40.85%骤增至47.27%,双双创下历史新高。

而此前的2020年~2022年,贝泰妮的销售费用分别为11.07亿、16.81亿、20.48亿。也就是说,四年时间,贝泰妮的销售费用就翻了一倍多,增长了15亿。

销售费用的增长,最终都压在了消费者身上。近年来,有不少常年购买薇诺娜的消费者在小红书等社交平台上反映:薇诺娜价格越来越贵了。

从网友晒出的订单来看,早几年买一瓶50g的特护霜只需要一百多,如今同样规格的产品,天猫旗舰店的价格已经涨到268元了。如果不是直播间、购物节等活动,都不敢下单了。

有网友吐槽:以前买不起理肤泉买薇诺娜做平替,现在理肤泉都要成薇诺娜的平替了。

砸更多的钱营销、产品卖得也是越买越贵,但贝泰妮却没有以前赚钱了。

2023年,贝泰妮在营业收入增长10.14%至55.22亿,再创历史新高的情况下,归母净利润却反而下滑了28.01%,仅有7.56亿,甚至还不如2021年的水平。

此外,贝泰妮的盈利能力也进一步变弱。销售毛利率从上一年的75.21%进一步下滑到73.9%,销售净利率更是断崖式下滑,直接从上一年的20.95%下滑至13.75%。

3

薇诺娜触碰增长天花板

第二增长曲线仍未成功

贝泰妮业绩增速放缓,其实也暴露出其收入过度依赖单一品牌薇诺娜,缺乏有效的第二增长曲线的困境。

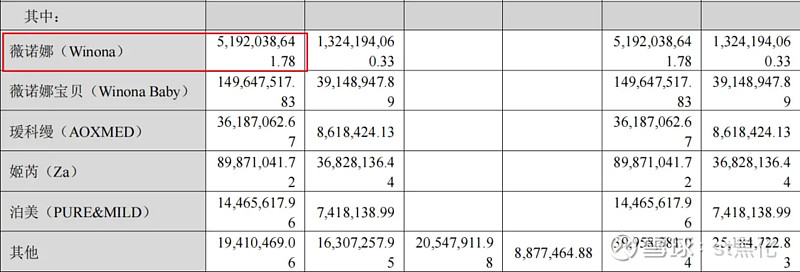

财报显示,2023年贝泰妮总营收为55.22亿,其中仅薇诺娜品牌就贡献了51.92亿元,占总营收的94%。2020年和2021年,这一比例更是高达98%以上,尽管如今比重已经有所下降,但依旧是公司的绝对“顶梁柱”。

但目前,“顶梁柱”薇诺娜已然触及到了增长天花板。财报数据显示,2021年~2023年,薇诺娜品牌的营收分别为39.2亿、48.85亿、51.92亿,同比增速分别为50.2%、24.6%,尤其是2023年,增速已经跌到了个位数,呈现断崖式下滑的趋势。

目前,薇诺娜在国内皮肤学级护肤品赛道已占据了20.40%的市场份额。想要再提高市场份额,也不再容易。

另一边,贝泰妮也在尝试打造第二增长曲线,不过收效甚微。近年来,贝泰妮先后推出薇诺娜宝贝、瑷科缦(AOXMED)等新品牌。2023年,贝泰妮还以合计5.36亿元的价格,并购悦江(广州)投资有限公司(简称“悦江投资”)51%股权,而将“姬芮(Za)”、“泊美(PURE&MILD)”两个品牌。

但从营收效果来看,其他所有业务营收加在一起,还不到总营收的6%。还远远达不到薇诺娜的营收。

甚至,探索第二增长曲线还拖累了公司业绩。

去年,深交所就曾对贝泰妮2022年年报中“公司可抵扣亏损金额 0.91 亿元,较上年末增加 0.86 亿元”要求说明依据。当时贝泰妮的回复为:“公司对于新业务模式、品牌和产品的前期运营、研发等投入较大,从而导致部分子公司形成暂时性的亏损。”

而2023年,贝泰妮的可抵扣亏损相较2022年又增加了1亿多,达到了1.96亿元。显然新业务或新品牌造成的亏损还在持续增加。

更严峻的是,如果迟迟没能找到新的增长曲线,在核心产品薇诺娜触及天花板的情况下,贝泰妮最终也将告别高增长。