文章选用2023年度比较典型的财务造假案例,采用回溯到监管揭露前的时点,看“穿越”到案发现场一线,通过报表分析,我们是否可以提前洞察问题,并成功避开大坑。

分析方法特点为,投资者如何用最少的时间,简单仅需几分钟,对上市公司财报进行初步扫雷,提升决策效率。

01

科创退市第一股-扣除融资额超罚4亿元

2023-12-29,根据证监会发文,紫晶存储案中介机构承诺交纳约12.75亿元承诺金,已赔偿投资者约10.86亿元并整改,证监会适用当事人承诺制度维护投资者合法权益。

其中,除了先行赔付的10.86亿元已到账,相关中介机构分别认领罚款为1.89亿元,其中中信建投应缴纳1.14亿元,其他中介合计缴纳0.75亿元,该部分资金上缴国库。

而根据之前证监会处罚,对紫晶存储及高管团队合计处以8271万元罚款;

所有赔付+罚款总计13.58亿元。

合一翻看了紫晶存储上市招股说明书,紫晶上市融资10.23亿元,其中扣除分红后净融资额为9.5亿元(含中介费),赔付罚款13.58亿元>9.5亿元,“超罚”4.08亿元有余,威慑力拉满。

02

假如梦回2021年,如何不踩坑?

虽说在泽达案和紫晶案中,投资者均得到了赔付,但赔付也仅仅是减少了投资损失,对于1.75万户投资人来说,更多的还是希望这样的事情没有发生在自己身上。

我们回到公司东窗事发的时点,2020年度期间,看假设没有证监会的问询,是否可以通过报表分析发现报表端倪。

合一将在本篇文章,系统性讲述,当拿到一家新公司时,为了预防财务造假,扫雷避坑,该如何从头到尾进行分析,串联起合二造假风云录中提及的各大财技,内容可能较为综合,请坐稳扶好。

紫晶是在2021年4月30日,收到证监会的第一封问询函的,此时公司股价尚有28元,离确认造假时点的2.6元,仍有90%下跌空间,若能及时发现,完全可以避免这一时段的下跌。

那我们假设回到2020年报时点,公司尚未收到监管函之前,看是否可以提前发现端倪。

02

拆解一只麻雀之紫晶存储

分析的起点在哪里?

与上篇文章一致,尽然是怀疑财务造假,根据合二系列文章,造假的起点一般都是收入/利润造假,那么我们就回到收入造假的起点,看看收入含金量如何。

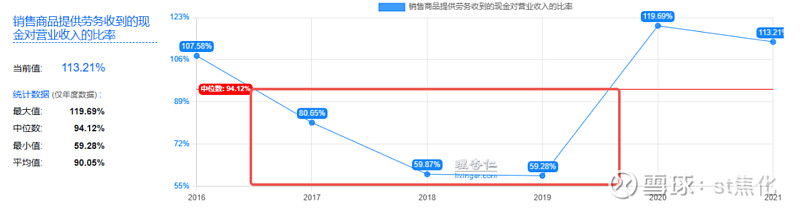

见下图,紫晶从2017年度开始收现比大幅下滑,从2016年度107%降至2019年度低点59%,即公司1元收入,仅仅收到6毛现金,完全偏离正常区间。

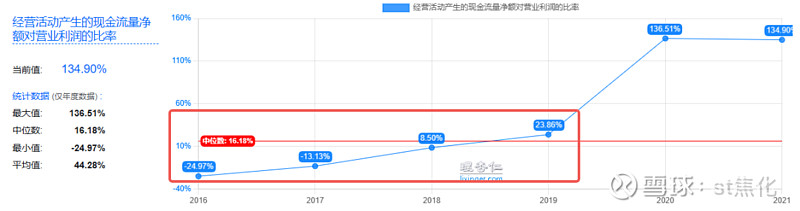

净现比则从2016年度开始,最开始为负数,后到2019年度也仅为23%。即1元利润仅仅只能收到2毛钱。

企业经营的目的是获得实实在在的现金流,公司收现比、净现比长期低于80%即为高风险事项,而紫晶大幅偏离正常区间,从上市辅导期至今,均不正常。

相信常识的力量,和审计特有的“有罪推定”原则,即便该异常期间是上市辅导期,也要合理怀疑报表可能有造假。

推断可能造假的方式

那如果怀疑财务造假,用的方式是什么?

根据紫晶收现比,净现比<100%。推断虚构收入和利润造假,并且没有做现金循环,会影响应收账款,这与上篇泽达案如此一致,相对比较简单。

时点可能在2016至2019年之间,这4年数据与正常情况偏离较高。

根据资产=负债+所有者权益,利润增多,所有者权益增多,资产负债表右边变多,左边资产必然跟随变动,导致资产端虚胖。

那虚胖的科目是什么呢?就要看营运能力指标。

推断可能影响的科目

营运能力指标是指,在企业发展的过程中,企业赊销、囤货等行为引起的科目变动常常与营业收入有一个稳定关系。

如赊销客户一般占收入1成,储备存货大概2个月,那我们即可以通过跟踪营运数据及趋势,洞察企业是否有异常变化。

毕竟造假一般都是正常经营外事物,假的真不了,会导致结构性数据产生畸变。(科普详见风云录2)

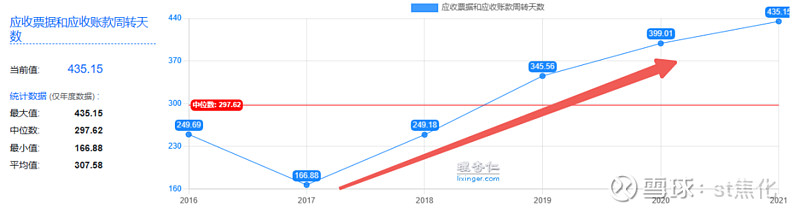

我们来看紫晶的营运指标,对比收入规模,应收账款账期显著拉长,从2017年的5个月增长到2020年400天。

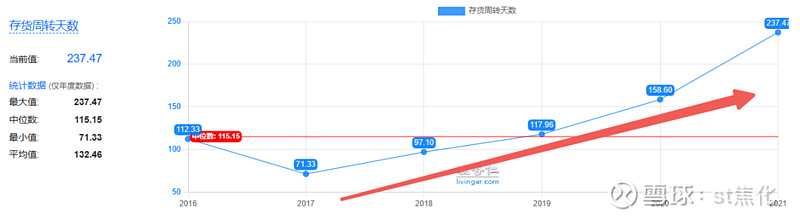

存货周转从2个月增长到9个月,公司存货相较于收入规模大幅增加,周转变慢。

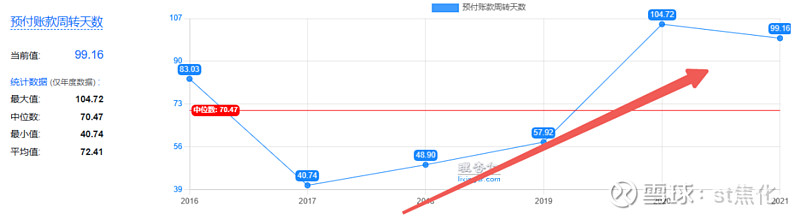

此时连预付账款周转天数都显著增加,如果说应收款和存货会随着企业业务扩张产生变化,一般预付账款变动概率是相对较低,而公司周转从1个月增长至3个多月,十分异常。

结合之前收现比和净现比指标,在公司没有利用资金循环造假的情况下,公司如若有虚构收入和利润,则大部分存在于应收账款,其他可能存在存货、预付账款中。

在企业业绩蒸蒸日上的时刻,营运指标全线后退,十分符合业绩增长注水带来的虚胖迹象。

评估风险买入还是放弃

财务分析到此为止,其他业务分析的校对,这里不做展开。

仅仅从报表出发,用最少的时间,对上市公司进行扫雷,提升决策效率。

还是那个问题,穿越回到2021年4月份那个时点,由于盲盒未开,这样一份报表在你面前,你会用资金下注吗?

迟到的真相

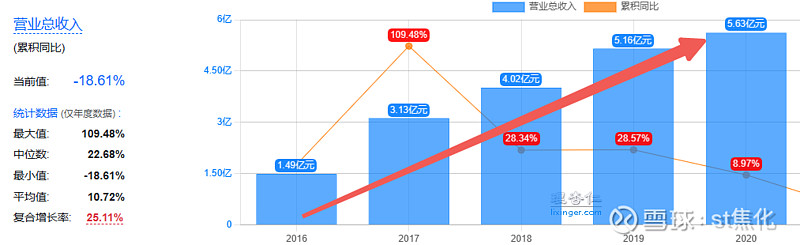

根据中国证监会行政处罚决定书〔2023〕30号,紫晶构成欺诈发行,招股说明书披露的2017年至2019年期间,紫晶为了满足上市条件,2017年-2019H1合计虚增营业收入2.21亿元,虚增利润0.86亿元。

每年虚增收入占比约3成,虚构利润约4成。

上市后的2019年至2021年,公司累计虚增营业收入5.97亿元,虚增利润3.14亿元,分别占当期利润9成以上,也即是说,公司上市后的利润基本不存在,实际已亏损。

另外,公司未披露担保事宜,其中在招股书期间,合计1.35亿元对外担保未披露,上市后2020年度1.75亿元担保未及时披露。

至于为什么不披露,根据公司虚构的收入/利润需要配合资金流入,直接通过外部担保,让其他主体从银行“拿钱”,可谓神不知鬼不觉。为资金循环造假提供了“新思路”。

证监会处决书未对造假方式进行进一步披露,但根据2020年度审计报告,审计对公司4207万元预付账款认定未获得充分凭据,对应收账款账龄1年以上2.8亿元均已逾期。

推断这部分搞不清楚的资产,就是虚构的收入和利润。若对资金循环各科目如何走账,会留下哪些奇怪证据,欢迎考古合二风云录系列文章。

最终公司退市,赔款+各大罚款合计13.58亿元。

紫晶上市融资10.23亿元,其中扣除分红后净融资额为9.5亿元(含中介费),罚款13.58亿元>9.5亿元,“超罚”4.08亿元有余。

这真的值得吗?

03

后续监管动向

泽达易盛和紫晶存储都是688开头的科创上市公司,紫晶更是成为科创退市第一股,算是见证了注册制的起点,而自己却以这种不体面的方式提前退场。

公司从上市到退市,不过3年时间,可谓唏嘘。但从罚款力度来看,已较以前年度有较大提升,相信建立足够威慑之后,注册制才能走的更远。

3年后的今天看科创50指数,投资者似乎也在用脚投票,较高点已下跌过半。

剩下的存量上市公司们,或也感受到监管压力逐渐加大,加快退市进程,势在必行。

让水活络起来,指数才有可能重返起点,不忘初心。

而作为投资者的我们,除了寄予监管升级,通过一些小指标提前分析,即可巧妙避开,如果对比泽达和紫晶来看,公司造假方式均不高明,是完全可以通过分析来应对的。