7月14日晚间,欣旺达电子股份有限公司(以下简称“欣旺达”)发布一系列公告,宣布将分拆旗下欣旺达动力科技股份有限公司(以下简称“欣旺达动力”)至深圳证券交易所创业板上市。

欣旺达作为消费类锂电池行业龙头企业,主要产品为消费类锂电池、动力类锂电池的电芯、模组、电池包以及储能系统。

公司早期业务以消费类锂电池为主,近些年逐渐在动力电池赛道加大投入力度,并由此拓展了公司的第二大主营业务。

2022年,欣旺达的动力电池业务全年营收126.87亿元,占比24.32%,消费类锂电池业务营收占比则达到61.38%。

据公告显示,本次分拆所属子公司欣旺达动力的主要业务,即为动力类锂电池的研发、生产和销售,主要产品包括电芯、模组、电池包以及 BMS,与公司其他业务板块之间保持较高的独立性。

也就是说,欣旺达的消费类锂电业务、动力电池业务两大板块将各自独立。

此次分拆完成后,欣旺达动力将作为欣旺达独立的新能源汽车动力电池研发、生产和销售平台单独上市,投融资能力以及市场竞争力进一步增强,提升公司在动力电池赛道的综合竞争力。

母公司欣旺达则将更专注于消费类锂电池的研发、生产和销售等核心业务。本次分拆不会对公司其他业务板块的持续经营运作构成实质性影响,且公司仍将控股欣旺达动力,欣旺达动力的财务状况和盈利能力仍将反映在公司的合并报表中。

分则两利?

早在2008年,欣旺达就已在动力电池领域有所布局,并于2014年成立子公司欣旺达电动汽车电池有限公司(后更名为欣旺达动力科技股份有限公司),专门开展动力电池业务。

2021年,欣旺达的动力电池业务营收占比还仅有7.85%,但到2022年,这一比例迅速增至24.32%,欣旺达动力也已在动力电池赛道闯出了一定的名堂。

根据中国汽车动力电池产业创新联盟发布的2023年1-6月国内动力电池装车量数据及排行榜,欣旺达上半年动力电池装车量达到3.74GWh,市场占有率2.46%,位列全国第六名。

※ 图表:2023年1-6月国内动力电池装车量数据及排行

来源:中国汽车动力电池产业创新联盟

参考2022年,欣旺达动力以7.73GWh的装车量与2.62%的市场占有率位列全国第五名,国内三元电池装车量前三,其行业站位相对比较稳定。

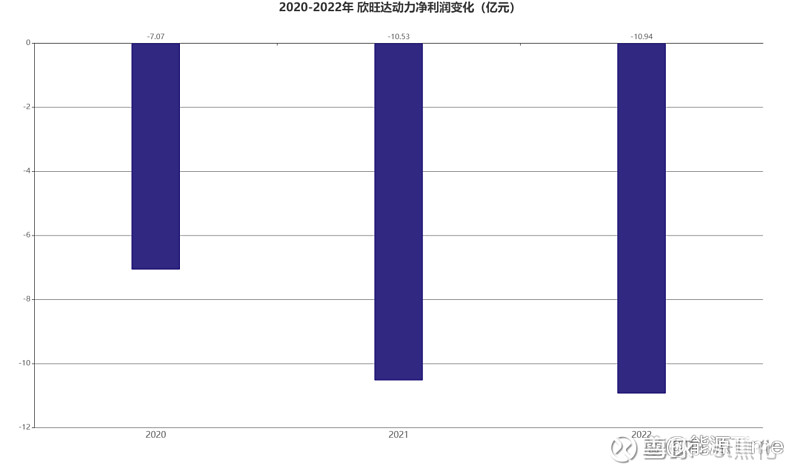

然而,从业绩表现来看,伴随动力电池业务的不断扩张,欣旺达动力营收规模增长迅速,但已连续多年净利润亏损。

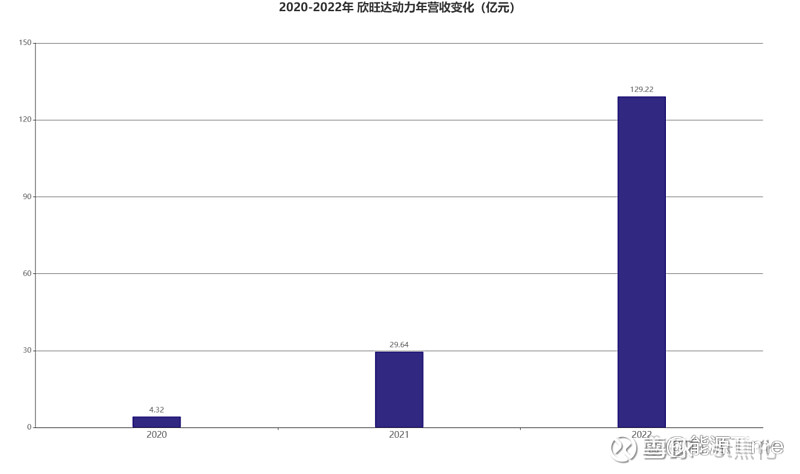

※ 图表:欣旺达动力年营收及净利润变化

来源:星球储能所

据公告显示,欣旺达动力2020年、2021年、2022年营收分别为4.32亿元、29.64亿元、129.22亿元,净利润却分别为-7.07亿元、-10.53亿元、-10.94亿元,三年亏损合计28.54亿元。

随着新能源汽车市场的持续火爆,动力电池业务对欣旺达而言无疑于能下金蛋的母鸡。然而,欣旺达动力超高的资本开支与持续扩大的业绩亏损还是严重拖累了欣旺达的整体业绩。

公告指出,2022 年度合并报表中按权益享有的欣旺达动力的净利润占归属于上市公司股东的净利润比重为-51.41%。

今年第一季度,欣旺达营业收入104.8亿元,同比下降1.34%,净利润则为-1.65亿元,同比下降273.54%。其中,欣旺达动力销售收入为22.3亿元,净利润为-2.8亿元。

而在同一时期,欣旺达在动力电池赛道的竞争对手亿纬锂能、国轩高科等企业,第一季度营业收入增速分别达到66.11%与83.26%,净利润同比增长118.68%与134.78%,其与同行竞争者的差距正进一步扩大。

欣旺达股价长期低迷、跌跌不休,公司整体业绩表现不佳无疑是一大关键因素。在动力电池业务连年亏损的同时,欣旺达传统主业3C消费锂电业务也由于行业萎缩而陷入瓶颈。

将年亏十亿的欣旺达动力推向资本市场,借助资本力量优化欣旺达动力的财务结构、减轻债务负担,促进其业务良性运营和可持续发展,同时使母公司得以聚焦消费锂电池核心业务,改善业绩表现。

欣旺达正在加速加略布局,试图谋划一盘“分则两利”的大棋。

分拆“阳谋”

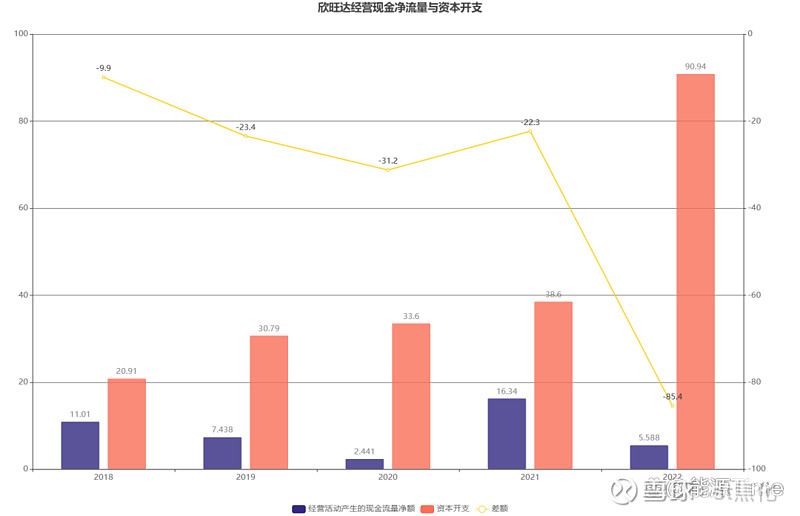

近年来,欣旺达资金严重承压,为快速加码动力电池赛道并保持自身在消费锂电池领域的领先地位,欣旺达常年维持超高的资本开支。

※ 图表:欣旺达经营现金净流量与资本开支

来源:新浪财经上市公司研究院

据新浪财经上市公司研究院统计,欣旺达近5年“失血”超170亿,而其在此期间“通过定增、可转债、GDR等直接融资就超100亿,大半失血从市场补回。”

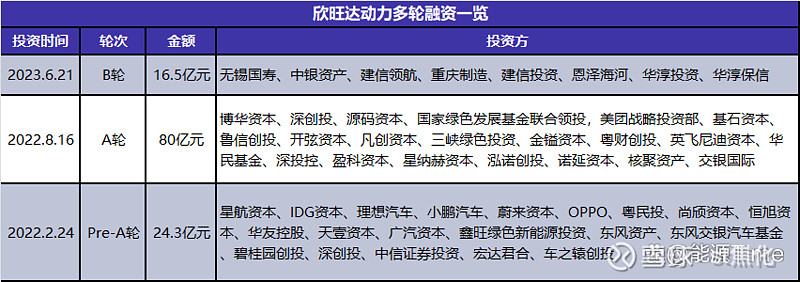

对于将净利润面临严重亏损的欣旺达动力分拆上市,欣旺达也早有准备。在此之前,欣旺达动力已通过增资扩股方式,狂揽多轮战略融资,金额超120亿元。

其中不仅包括博华资本、国家绿色发展基金、IDG资本、深创投、源码资本、中银资产、无锡国寿等知名投资机构,还引进了理想汽车、小鹏汽车、蔚来汽车等车企的融资。

※ 图表:欣旺达动力多轮融资一览

来源:投资界、星球储能所整理

据悉,在今年6月的最新一轮融资中,无锡国寿、中银资产、建信领航等八家机构共出资16.5亿元,获得欣旺达动力4.64%股权,欣旺达动力的估值已达到355.6亿元。而截至7月18日收盘,欣旺达市值仅300.6亿元。

欣旺达动力两年时间不到便引入70多家外部股东,分拆上市后又会迎来巨额长期资金支持,降低债务风险的同时,为其在动力电池赛道的进一步扩张提供可能。

SNE的统计显示,2022年全年,欣旺达的全球市占率为1.8%,排名第九位。

欣旺达动力拥有深圳和广东惠州两座研发中心,在江苏南京、江西南昌、广东惠州建有动力电池生产基地,并在山东枣庄、四川什邡、湖北宜昌以及浙江义乌等地布局锂电池工厂。

欣旺达称,欣旺达动力将利用分拆上市所募集资金,进行动力电池先进技术的研发储备及优质产能的建设。欣旺达动力暂未披露分拆上市的计划募资规模。

欣旺达动力此前通过增资扩股方式,已完成多轮战略融资,引进了包括IDG、深创投、国家绿色发展基金等投资机构,以及理想、蔚来、小鹏等车企作为股东。

其最新一轮融资发生在今年6月,中银资产等八家机构出资16.5亿元增资欣旺达动力,获得其4.64%的股权。以此计算,欣旺达动力的估值已达到355.6亿元。

分拆上市完成后,欣旺达仍控股欣旺达动力,后者的财务状况和盈利能力将反映在欣旺达的合并报表中。

除欣旺达动力外,蜂巢能源、瑞浦兰钧等国内锂电池头部企业也在谋求上市的过程中。