出品:适道,未经允许不得转载。

据适道(ID:survivalbiz)消息,港龙中国地产(06968.HK) $港龙中国地产(06968)$ 于7月15日挂牌,开盘价报3.93港元,与发售价持平。

房企A股上市之路遥遥无期,目前港股上市成为内地房企,特别是中小规模区域房企,近解“燃眉之急”、远达“做大做强”的不二选择。但在近两年递交招股说明书的多家房企中,有多家房企招股书均已处于“失效”状态,且尚未更新;如海伦堡、奥山控股、万创国际等。港龙中国的成功上市将为中小房企带来更大信心。

港龙中国地产是疫情爆发以来第一家成功登陆资本市场的房企。同时,连同当天上市的五家企业,截至7月15日,港股市场共有20家新上市企业,尤其是最近热门的中概股,网易、京东以及医药股,分流了市场大部分资金。

规模虽小,但财务稳健,业绩迎来高增长

2007年在江苏省常州成立的港龙中国,在长江三角洲外围城市发展了十余年。2018年开始,港龙中国进入上海以及河南、贵州两省的多座主要城市。2019年,港龙中国实现合约销售额234亿元,项目分布于19个城市。

值得注意的是,港龙的销售额规模虽不大,但在过去三年间,港龙中国营收复合年增长率达到了113.5%,净利润复合年增长率达278.6%。

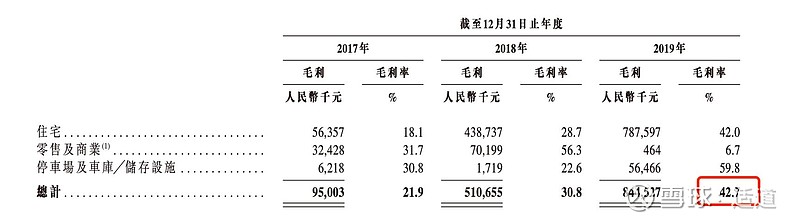

根据港龙中国聆讯后资料,2017至2019年,港龙中国物业开发及销售收益分别为4.33亿元、16.59亿元及19.78亿元,年复合增长率为113.5%;净利润分别为3283万元、3.32亿元及4.70亿元,年复合增长率为278.6%。毛利更是一路飙升,2019年高达42.7%。

来源:港龙中国地产招股书

与此同时,在2017-2019年的净利润从95.003万元直线增长到844.527万元。

这种爆炸式的增长还体现在融资收入这一块,三年内的融资额从1487万增长到8607万元,近八倍的增幅可以看出港龙房地产业务“乘风破浪”之势。

港龙房地产业务开发到现在地皮已预售面积从2017年的77.728平方米增长到2019年的261.050平方米,开发的面积越大越需要一个明确的发展规划。随着长三角地区的发展,地皮开发已成热门趋势,众多企业将眼光放在超一线和一线城市,那么港龙行业是如何分到一杯羹的呢?

高速增长的秘密:借力第三方

从行业来看,房地产行业跑马圈地的时代早已过去,由竞争转为“竞合”,合作拿地、合作开发已经成为绝大多数房企的常态化生存方式。2020年由于行业整合加速,房企增强合作的意愿比以往更强烈,不论是国企还是民企,均在业绩会上透露出了增加土地联合获取开发的投资态度。

吃到“合作”红利的港龙正是借助了这种开发方式,三年内收入实现4~5倍的增长跨越。

在其目前的64个项目中,有49个项目为与碧桂园、中南建设、融创中国、弘阳地产、等知名房企共同开发。通过合作共赢的方式打开了更多的市场,依靠成功房产企业带动自身发展,这能够解释作为中小企业的港龙为何能够取得如此漂亮的成绩。

来源:港龙中国地产招股书

根据招股说明书,可以总结出港龙公司主打专业开发、规划管理、品牌化经营以及高质量服务的道路。

首先,其专注于长江三角洲地区,并通过联合开发的形式策略性地扩展至该地区以外的其他新市场,如安徽省、山东省及四川省以及重庆市;

其次,港龙采取多元化土地收购策略,以丰富土地储备。

据招股书,港龙的董事认为,和第三方合作能够使得港龙利用到第三方业务伙伴的地方网络、市场情报及对地方政府政策及法规的知识。因为第三方业务伙伴往往有相对较早进行的项目、更成熟的地方据点、更多城市或省份内的现有项目及更好的地方关系、知识及经验。

例如,当港龙于2017年首次将业务从江苏省以外地区扩展至浙江省湖州市时,港龙就借助了业务伙伴的力量,如融创中国和黑牡丹等,反过来,港龙的第三方业务伙伴能够在江苏(港龙在当地拥有相对较成熟的业务据点)的项目的类似方面利用港龙的优势、及更好的当地关系、知识及经验。例如,碧桂园于2016年透过与港龙共同开发的项目,开始其在常熟的第二个项目。

这种方式的合作使得港龙及第三方业务伙伴能够分享有关土地收购及相关开发 项目活动的资本承担,同时实施多元化的土地收购策略。据此,港龙及港龙的业务伙伴可参与更多不同地区的项目,从而提升港龙及彼等各自的市场曝光及地位,并实现风险分散。

来源:港龙中国地产招股书

亟需低成本融资,美元债或是其下一步选择

随着房地产市场调控政策的密集出台,房地产行业原有的银行、信托等融资渠道逐渐收紧,房地产开发公司,特别是中小型房企,资金流都面临吃紧现状。

上市融资,成为政策下房企绝处求生的机会,也是做大做强的渠道。

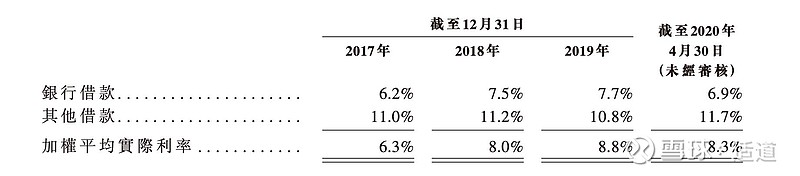

港龙经历过第二次的上市失败后,明确表示出了自己对资金的迫切需求。从财报中看,根据其所提供的数据显示,2017-2019年公司资产负债比率从98.8%增长到172.6%,这里面包括了购买地皮,工程建设等投资活动。而融资成本更是从2017年的6.3%飙升到了2019年的8.8%。

来源:港龙中国地产招股书

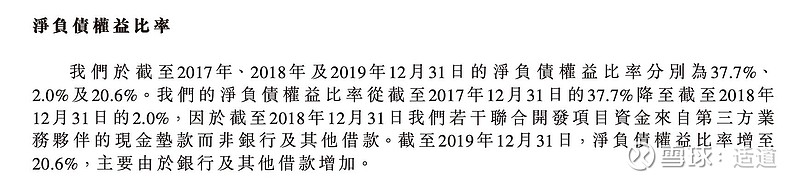

不过,值得一提的是,港龙的大多数项目都是联合项目,所以可以让第三方业务伙伴进行垫款,从而大大减少了银行贷款,这也使得其净负债权益比率从2017年的27.7%骤然下降到2018年的2%。

来源:港龙中国地产招股书

不过到了2019年,该比例又上升,说明靠第三方还是靠不住,银行才是最好的借钱“归宿”。

除了向银行借钱以外,房企上市后往往会通过发行海外债的方式补充运营资金。

17年以来, 海外债一直是房企补充公司运营资金的重要渠道,年增量均超过800亿元人民币。

4月24日,时代中国公布计划发行364天的海外短债2亿美元,融资利率6%,并于5月6日起息并实现上市买卖,这标志着疫情以来中资美元债的重新启动。截至5月25日,正荣、碧桂园以及力高集团也陆续成功发行了境外美元债,房企重启了美元债进行融资,这四家房企美元债发债总额达到10.94亿美元。

毫无疑问,上市后的港龙中国应会开启低成本资金的募集,而美元债或将成为其下一步的选择。