首先,值不值得是相对的,市场交易主体千千万,包含基金,保险 ,大股东,大小散户等。每个资金主体的诉求也不一样,有人想要短期三五个月内赚一笔就抛售,有人资金充裕只是单纯想跑赢银行理财和债券收益,对你来说值得的投资并不代表其他人有同感。市场足够大,足够活跃,这个定价就有其合理性。我们平时说的某只股票值不值某个价,实质上是想问它能否在各个参与主体权衡利弊之后,仍能长时间站稳某个价位以上。

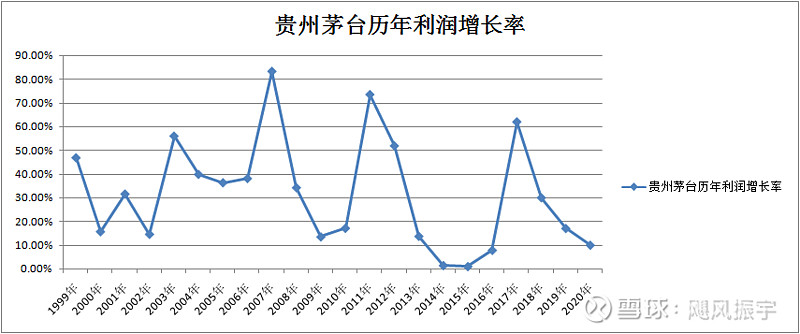

第一个先说估值,因为不谈估值就不是价值投资的范畴 。茅台有个有趣的地方,上市以来能看到的数据从1998年到2020年每年的净利润都相较上年增长,这个是非常罕有的,极其可能仅此一家,连恒瑞医药这只超稳的股票都在2002年净利润有同比下降。在最低的是2014年的1.41%及 2015年的1%,可见茅台的管理层一直在有意识的往百年千年老店的方向走,包括2016年,市场预期会有很高的增长率,结果只增长了7.84%,大家都质疑茅台隐藏利润,第二年实在藏不住了,增长61.97%,所以那年股价从300出头涨到700。

所以如果茅台能维持这种稳中求进的发展,加上它是少有的大概率永续经营的企业,按照但斌在2018年的说法,以2017年利润为基准,茅台如果每年提价2%,复合计算200年,270*(1+2%)的200次方,大概两百年后,茅台是1.41万亿利润。这个估算其实太保守了,因为2018年-2020年的利润增幅远不止2%,所以如果其他年份还是2%利润增幅的话,那么测算两百年后利润近2万亿 ,这个很大概率出现或者不止步于此。但有人说200年太久,只争朝夕,那我们假设茅台每年利润增长5%,复合计算100年,270*(1+5%)的100次方,100年后利润即可达35370亿(数字看起来很大,但想想看百万富翁在八九十年代的罕有以及在现在的普遍,就知道无法准确估计这个数字在那时到底有多大)。看起来很夸张,其实不难,毕竟2018年-2020年的利润增幅远不止5%,而且分红率如果在1-2%之间,相当于对利润涨幅需求进一步下降到3-4%这样不打动人心的低增长。这就是时间和复利的魔力,目前上市公司几千家里面,最有发掘复利威力的特质的股票,应该就是贵州茅台。

2017年底的时候,有一家券商研究机构发文称,其预计贵州茅台供不应求,加上提价等,2023年大概率实现市值1.5-1.8万亿。当时这篇研报被骂个狗血淋头,说骗人接盘,误导投资者,连茅台公司都要出来说请投资者注意风险。但这个“小目标”在2019年即已实现。而现在2021年初,茅台市值已超2.7万亿,达其远期预计数的150%。

每天写一点,待续。