$达仁堂(SH600329)$ 上市时间 2001-06-06,总市值:251亿,市盈率(动):16.25,实际控制人: 天津国资委 (42.80%)

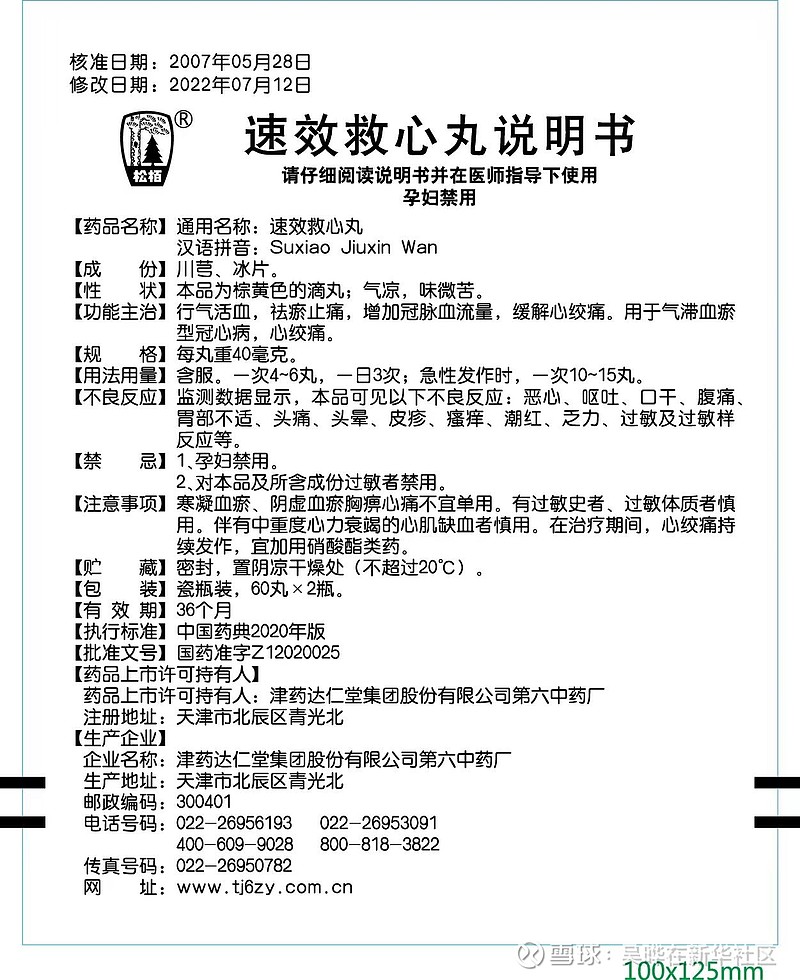

公司主要业务是中成药,中药材,化学原料及制剂,生物医药,营养保健品研发制造及医药商业。主要产品是速效救心丸。我搜索了下几个大的指南《中成药治疗冠心病临床应用指南(2020 年)》指出,在治疗心绞痛急性发作时,推荐使用速效救心丸,可迅速缓解胸痛症状,改善心电图。《冠心病稳定型心绞痛中医诊疗专家共识》亦推荐,心绞痛发作时可选用速效救心丸,以行气活血,祛瘀止痛。此外,《速效救心丸治疗冠心病中国专家共识》同样指出,速效救心丸可作为心绞痛发作时急救用药,推荐剂量为每次 10~15粒,舌下含服。还蛮多推荐的。

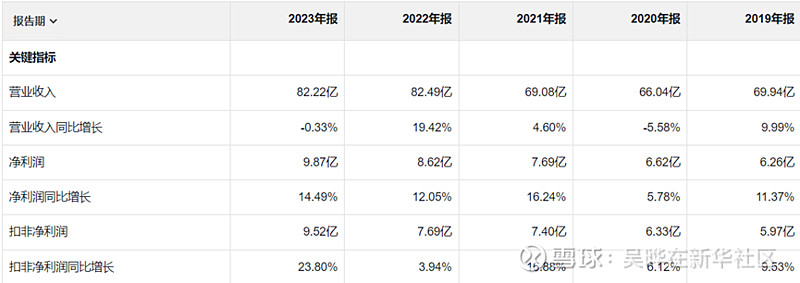

营业收入: 相比5年前有增长,近2年原地踏步,5年间收入复合增长4.1%。同时期净利润复合增长12.1%,扣非净利润复合增长12.4%,非常优秀。净利润和扣非净利润每年差别不大,说明公司还是很专注其主营业务。

ROE: 这几年的净资产收益率在逐步上升,这是很多投资者对达仁堂抱有希望的点;销售毛利率近5年平均在40%,销售净利率在10%-11%

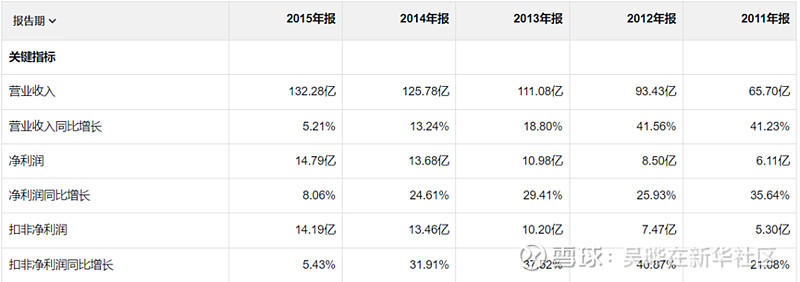

需要提一下达仁堂的模板,也是天津本土的中药企业天士力。天士力在2007年到2015年这9年时间中天士力的股价翻了10倍,我们来看看当时天士力的财务数据长什么样:

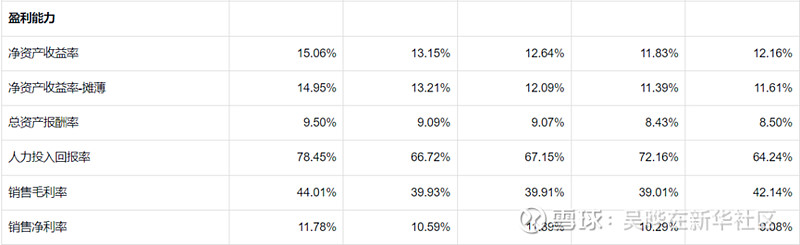

1. 营业收入和利润: 营业收入9年间的复合增长在21%,扣非净利和净利润相当9年间复合增长32%

2. 销售毛利润平均在34%,销售净利润从07年的5.8%提高到15年的11.5%几乎翻倍

3. ROE从07年的10.1%提高到15年的22.8%

总结一下,我在达仁堂身上看到一些当年天士力的影子,有相似的地方

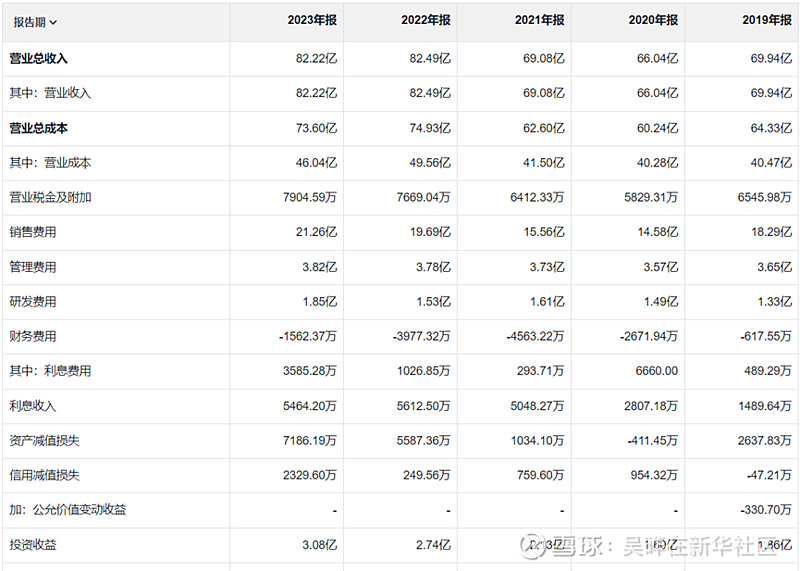

经营活动产生的现金流: 23年的经营活动现金流比扣非净利润少了2.64亿,22年比当年的扣非净利润少了0.92亿,23的年报里在提到经营现金流时提了一句“与同期基本持平”。

从费用分配上,很明显达仁堂的优先级是药品商业化远高于药品的研发,销售费用常年是研发费用的10倍甚至更多,所以这里引发我思考的是中药企业的本质是否更像消费品? 销售费用近5年比较稳定,2019年销售占收入%为26.1%,到2023年这个比例是25.8%

如果细看,经营活动现金流出的目录中,除了“购买商品、接受劳务支付的现金”最大的一块是“支付其他与经营活动有关的现金”年报的附录里列出这个条目具体的内容。第一条就是“市场拓展维护费用”其次是“宣传咨询”。换句话讲,达仁堂每销售1块钱,就有0.19元是花在“市场拓展”和“宣传咨询”中

除了销售费用,占大头是管理费用,这个费用控制的很好,增速是远远小于收入增长。

利息费用:没看懂一方面有几千万的利息收入,另一方面23年的利息支出也有3586万

资产减值损失和信用减值损失虽然不太高,但会影响经营活动产生的现金流,23年这两块加起来0.94亿,22年为0.59亿,而21年仅为0.17亿

另外达仁堂让我眼前一亮的地方是这公司每年有2~3亿的投资收益,原因是其占有中美天津史克制药(中美史克)25%的股份。GSK消费品保健是中美史克大股东,旗下有新康泰克、芬必得、扶他林、百多邦、舒适达等品牌。

货币资金:账上的钱是越来越多,但23年比22年少了7.5个亿

应收账款:这块很高,23年有22亿,说明下游不管是经销商/药房/医院对于企业的回款都很慢,但另一方面近三年应收账款占营业收入的比重就一直稳定在27%,如果这是一个常态也Okay

存货:这块也很高,23年有15亿,药厂的存货不像酒厂的存货,到保质期前6个月渠道就会退货给企业。速效救心丸的保质期是36个月。不过好的是存货占营收比已经从19-21年的22%下降到23年的19%