$森萱医药(BJ830946)$ 上市日期2014-08-06总市值30.8亿,市盈率(静): 23.2,实际控制人南通市国有资产监督管理委员会 (23.50%)

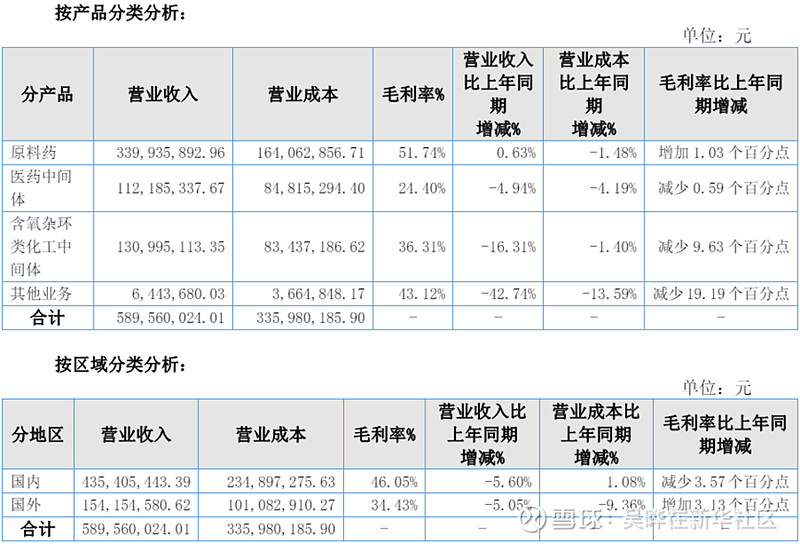

公司主营业务是医药中间体和化工中间体的研发、生产和销售。产品可分为含氧杂环类、醇钠类化工中间体和抗艾滋病类、巴比妥类医药中间体(镇静催眠)。74%的内销,26%出口,出口的毛利比内销低。

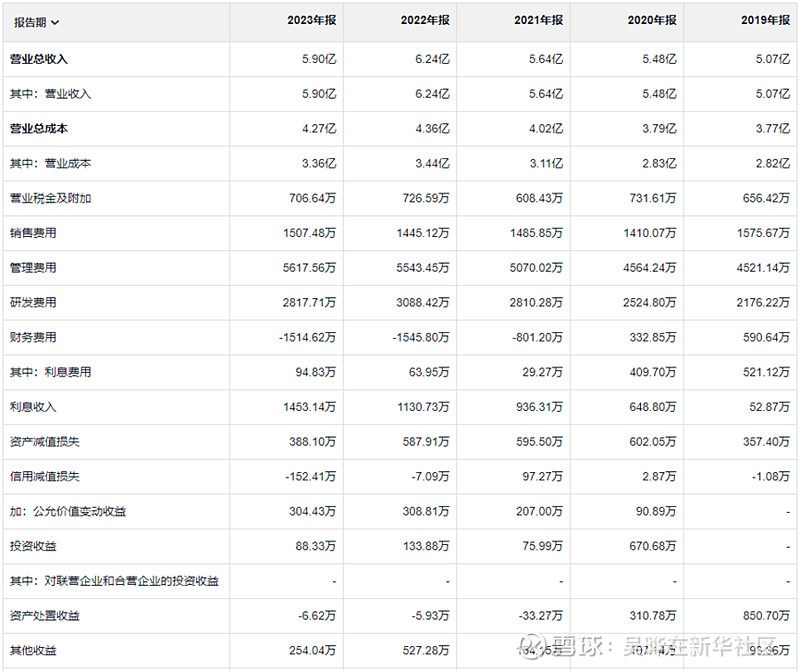

营收:近5年复合增长率(CAGR) 3.86%,不算高,而且23年比22年有下降;营业成本复合增长率(CAGR) 4.47%要高于营收增长,但营业总成本仅复合增长3.16%,说明这家小公司内部经营效率很高,在成本上涨的情况下通过其它方面的降本增效

销售费用:5年几乎没增长,稳定在营收收入的2~3%,说明公司产品还是有一定竞争力,下游需求比较稳定

管理费用:稳定在营收收入的9~10%,高于销售和研发费用总和

财务费用:是该公司财报的亮点,利息收入逐年走高,利息费用逐年走低,说明钱赚来都收进口袋里,还清之前借的外债。按照这个趋势,未来利息收入还会越来越多

资产减值损失:每年不到营收的1%

投资收益和其他收益:虽然不多,但每年都有大几百万收入

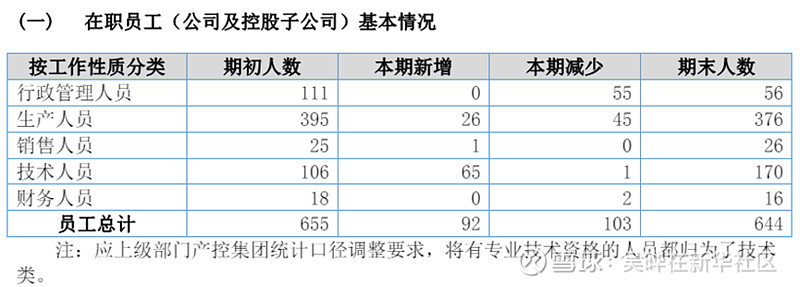

这家小公司内部经营效率很高的另一个方面体现在职工人数方面,大幅增加技术人员,同时大幅减少行政管理人员,基本每一分钱都花的很小小。

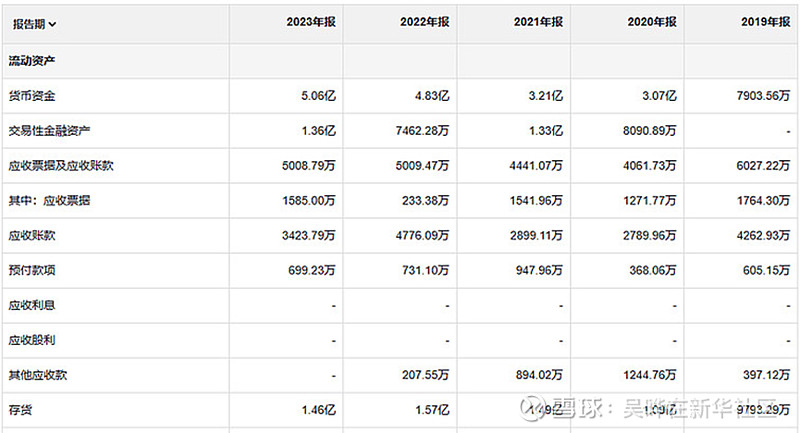

货币资金和交易性金融资产:逐年上升,这家公司很稳,赚了钱不盲目扩张

应收:控制得较好,比19年少1000万

存货:近3年在1.5亿左右,没有太大波动,且没有造成太多的减值。

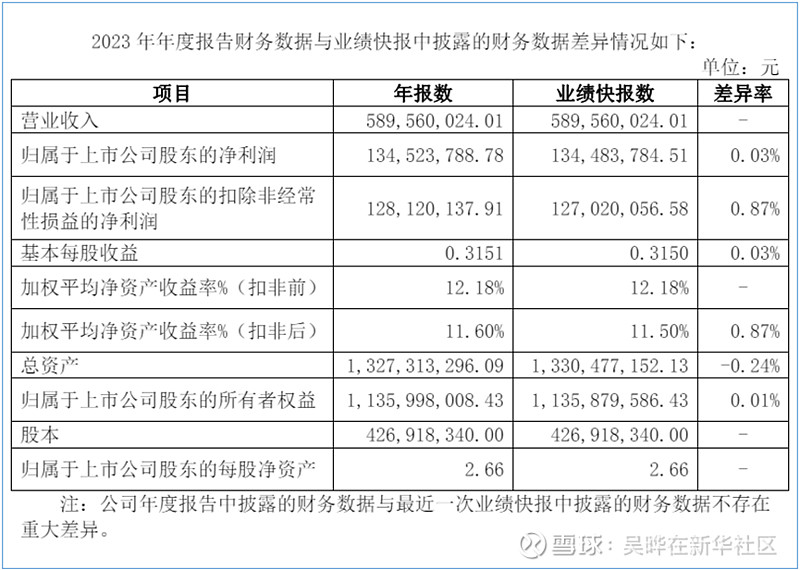

最后,夸下公司的财务,在年报里单独列了一块说明年报和业绩快报之间的差异,这份严谨让人看了就很放心