从华强北到华尔街,绿联科技“崛起”的故事算是真正讲成了。

顺应3C消费电子出海浪潮,目前,绿联科技已经成长为一家全球性企业。招股书显示,2021-2023年,绿联主营业务境外收入占比分别为46.09%、44.91%、50.39%,公司已进入美国、英国、德国、日本等多个国家和地区,主要产品也持续入选亚马逊平台最畅销产品、亚马逊之选。

而在海外事业蒸蒸日上之际,绿联科技也等来另一个好消息:即将在深交所创业板挂牌上市,7月15日开启申购,拟公开发行新股数量4150万股。

显而易见,绿联科技已经来到了新的发展节点,业务全球化与IPO交织,一张视野更加宽广的发展蓝图似乎即将打开。但长远来看,未来的发展道路上仍是机遇和挑战并存。

机遇方面,3C消费电子的出海前景值得关注。据了解,消费电子是潜力十足的出海细分品类,海关数据显示,在中国跨境出口B2C市场,消费电子品类占比已达到21.8%。而这背后,是海外消费电子市场仍然处于成长期。

根据Euromonitor调查,2022年美国、加拿大、英国市场消费电子线上渗透率均超过50%,西欧其他市场和东南亚线上渗透率约40%,中东市场渗透率约20%。这一背景下,国内相关企业持续加码,有望获得较大增量。

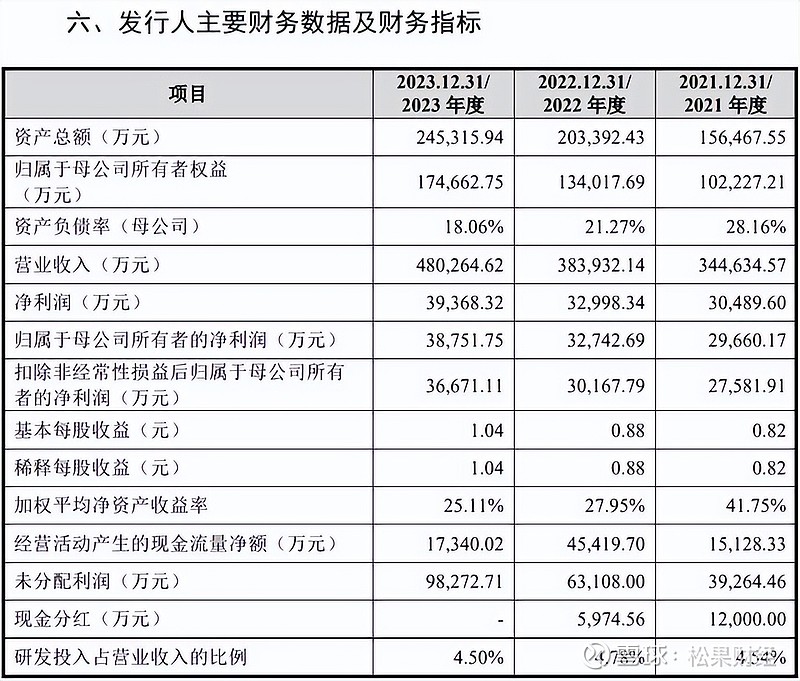

绿联科技的发展也验证了这一点。招股书显示,在“走出去”战略指引下,2021-2023年,绿联科技实现营收分别为34.46亿元、38.39亿元、48.02亿元,复合年增长率为18.05%;实现净利润分别为3.05亿元、3.30亿元、3.94亿元。

但与此同时,也不可忽视挑战。根据Adobe数据,海外消费者在购买消费电子时,优先考虑质量(82%)、性能及配置(77%)和价格因素(74%)。这也意味着绿联科技等企业要想在海外竞争市场“站稳脚跟”,需重视产品研发。

聚焦绿联科技,其在产品层面的一大优势为品类众多,可以覆盖多元需求。据悉,绿联科技产品主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列,构建了移动办公、居家生活、户外出行、车载空间等应用场景下智能设备使用的生态闭环。

但是产品生产上则存在一定不足。据悉,绿联科技主要采取“以外协成品采购为主,自主生产为辅”的生产模式进行运营。据招股书,2021-2023年,公司外协产品占比分别为75.62%、76.12%、78.31%,呈逐年上升的趋势。

另外,公司的研发投入有待提升。数据显示,2021-2023年,绿联科技的研发费用分别为1.57亿元、1.83亿元、2.16亿元,占总营业收入的比例分别为4.54%、4.78%、4.50%,而可比上市公司的研发费用率平均值为5.06%、5.91%、7.13%。

随着竞争态势持续加剧,绿联科技显然还需持续加强技术研发壁垒。与此同时,进军一些利于树立差异性优势的行业,对其未来发展或有更大赋能。

比如,2024年5月,绿联科技召开了旗下最新一批NAS产品的发布会,就让市场看到了这个品牌的新变化与大潜力。

据悉,NAS(Network Attached Storage)是专用的数据存储服务器,使用NAS私有云来搭建数据存储中心,能够拥有更高的数据安全性、更强的数据控制能力。

具体到市场入局者来看,群晖、威联通等老牌厂商主要锚定专业用户,产品上手门槛和定价偏高,而绿联科技主要锚定普通用户,产品相对易用且性价比高。

或基于此,绿联科技NAS私有云业绩实现迅猛增长,从2021年的约1200万增至2023年的1.3亿元。

可以看出,绿联科技在产品层面仍有较为突出的创新力,后续若坚定“出海+研发”的双轮驱动,发展步伐或会更加稳健。