新能源产业东风席卷,带来了一批“时代先锋”。

铝合金光伏结构件制造商永臻股份可以说是其中重要一员。根据天眼查,永臻股份成立于2016年,主要从事光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件的研发、生产及销售。成立至今,该公司已获得高瓴、君联资本、金石投资等知名机构的投资。

另外,据了解,6月26日,该公司也已正式登陆上交所主板,截至收盘股价上涨47.62%,收于34.47元/股,总市值81.78亿元。

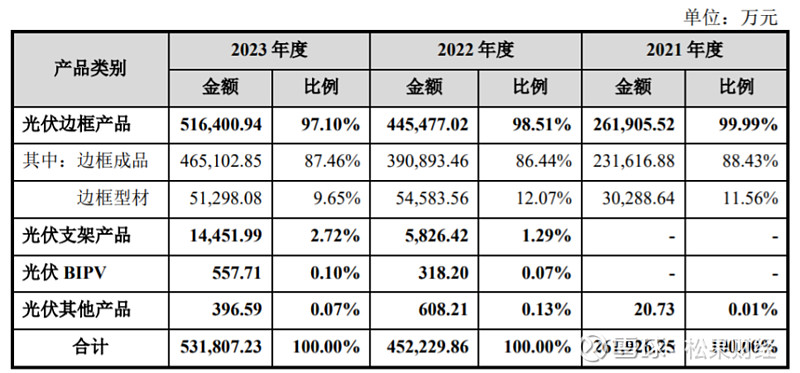

从细分业务来看,永臻股份的强劲发展主要基于光伏边框产品布局。招股书显示,2021-2023年,永臻股份的营业收入分别为29.52亿元、51.81亿元、53.91亿元;扣非净利润分别为0.91亿元、2.67亿元、3.68亿元。其中,来自光伏边框产品的收入占比分别为99.99%、98.51%、97.10%。

目前光伏边框产品正面向一个广阔的市场。

据悉,光伏边框产品具有轻量化、稳定性高、耐腐蚀性强等特点,主要用于保护光伏组件边缘,加强光伏组件的密封性能和提高光伏组件整体机械强度。基于应用价值显著,市场需求持续增长。

公开数据显示,按照每GW光伏边框需求量为0.52万吨计算,乐观情况下2030年光伏边框年均需求量可达到320万吨;另外,根据测算,到2030年光伏边框市场规模可达600亿元。

这一背景下,永臻股份对相关业务加码布局,据悉,目前该公司已拥有江苏常州、辽宁营口、安徽滁州、安徽芜湖四大生产基地,可年产24万吨光伏边框,拥有近9000万套光伏边框的产能。

随着生产规模持续扩大,永臻股份的光伏边框产品已进入天合光能、晶澳科技、隆基绿能、阿特斯、晶科能源、通威股份等头部组件制造商的供应链体系,市场占有率位居业内头部。

总体来看,聚焦发力之下,永臻股份的发展步伐较为稳定。不过,深入来看,其业务模式中也藏有隐忧。

首先,产业结构较为单一。永臻股份主要布局的是铝合金边框产品,但随着市场需求不断变化,合金钢、橡胶卡扣以及光伏用玻纤复材边框等新材料也在不断涌现,且在绝缘性、强度、重量等方面具有差异化优势。若这些材料打开更大市场规模,永臻股份的业务发展空间有较大可能受到挤压。

其次,加码产能扩张的举措,也一定程度加大了永臻股份的资金压力。根据招股书,近4年,永臻股份经营活动产生的现金流量净额持续为负。

此外,公司存在的客户依赖,或会影响市场对其预期。招股书显示,2021-2023年,公司主营业务前五大客户合计贡献收入占营收的比例分别为99.73%、90.48%、85.73%。可以看出,永臻股份的合作关系较为固定,这无疑会增加发展风险,尤其在客户经营状况不佳的情况下。

据悉,永臻股份最大客户晶澳科技今年一季度亏损4.83亿元,而第二大客户阿特斯虽然盈利,但净利润同比下滑37%,进一步加大了市场对永臻股份发展前景的担忧。

综合而言,永臻股份的增长之路上也有荆棘。而考虑到技术壁垒不高以及市场需求多变,永臻股份要想突破性发展,还是需在产品研发上有更全面的考量,比如,在保持光伏边框产品市场优势的同时,积极发力光伏BIPV、光伏支架等产品布局,平衡产品结构,以进一步顺应绿色环保的时代趋势,或能增强市场信心。