正值“618”,白酒行业也迎来了重要创收时刻。

据悉,天猫“618购物节”开卖首日,酒水直播销售额增长超1300%,拉动白酒行业增长147%。

这一增长背后,赛道的火药味也愈发浓厚,今年618大促中,五粮液、山西汾酒、洋河股份、泸州老窖等头部白酒企业均开启了直播带货,以争夺流量和人气。而随着竞争的持续,排位是否又将有新变化?

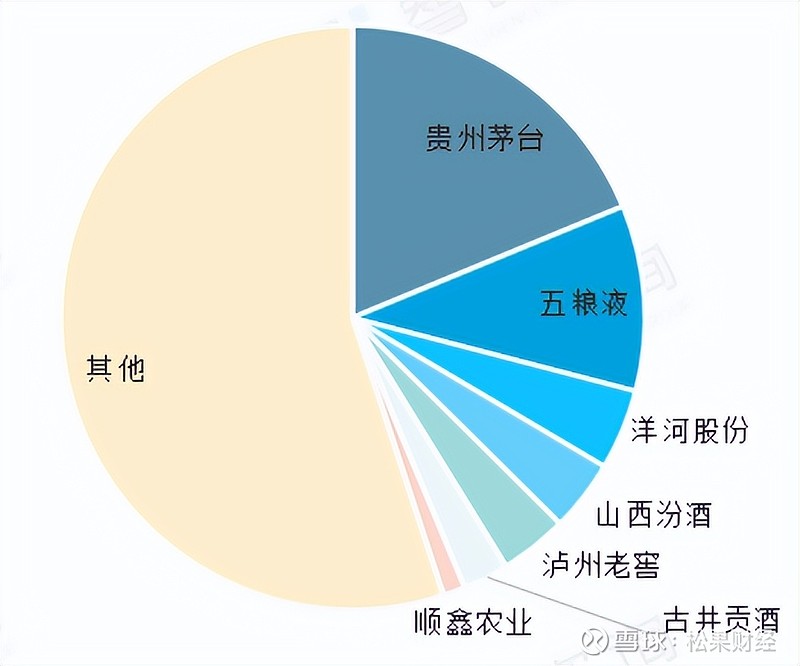

整体来看,白酒行业Top 5的地位其实较为稳定,其中,茅台占据第一宝座,五粮液紧随其后,洋河股份、山西汾酒、泸州老窖则形成了多强竞争的格局。而在多强竞争之中,泸州老窖始终将营收重返白酒行业前三作为重要发展目标,并为之不断发力。

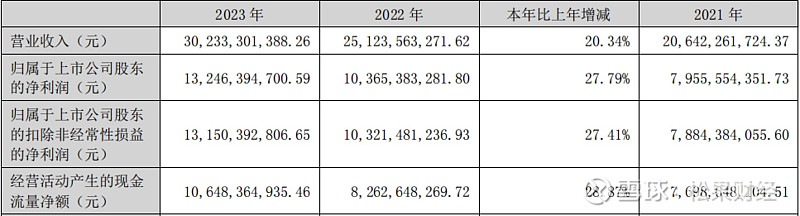

业绩直观体现了其发展冲劲:2023年取得营业收入302.33亿元,同比增长20.34%;净利润132.46亿元,同比增长27.79%。2024年一季度保持住了20%以上的增速,营收约91.88亿元,同比增加20.74%;净利润约45.74亿元,同比增加23.2%。

不过即便如此,泸州老窖目前仍未重返行业前三,这究竟是何缘故?想要达到这一愿景,又最应该抓住什么?

产品结构向上助力营收迈入新台阶,却难以提升市场位势?

不可否认,作为“浓香鼻祖”,泸州老窖的市场表现颇为亮眼。2023年,其不仅成为白酒行业第五家跻身三百亿营收阵营的企业,而且中高档酒毛利率突破92%,仅次于贵州茅台。

另外,值得一提的是,泸州老窖已连续8年保持高速增长。2015年至今,泸州老窖营收累计增长369.3%,年复合增长率达21.3%;净利润累计增长966.6%,年复合增长率达34.4%。

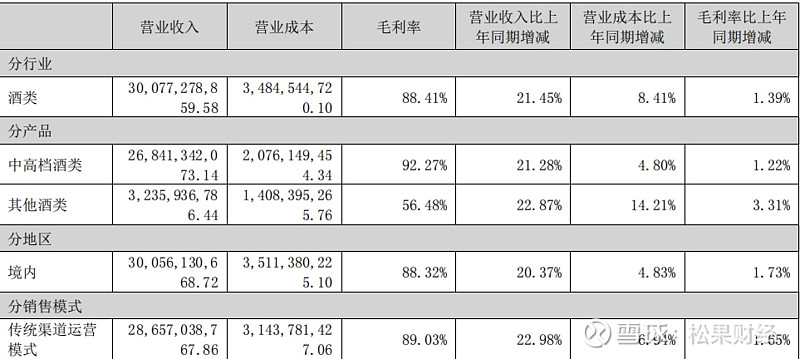

这样的涨势很大程度得益于其品牌高端化策略,中高端产品持续释放增长动能,对公司业绩贡献较大。财报显示,2023年,中高档酒类和其他酒类各自实现营业收入268.41亿元和32.36亿元。

深入来看,泸州老窖推动中高端产品持续获量,一方面是将营销资源向高端单品倾注,助力产品结构持续向上。

比如,2023年,泸州老窖将大量营销资源向高端大单品国窖1573倾斜,开展各类文化活动,如赞助中央电视台文化节目《非遗里的中国》、深度参与“一带一路”国际合作高峰论坛、亚运会等全球大事件,在全球17个国家和地区开展“让世界品味中国”全球之旅等,推动其名酒价值持续回归。

另一方面是加码渠道建设。据了解,2023年,泸州老窖推进实施了春雷行动、秋收行动、挖井工程、数字化转型等,带动全国经销网络同比增长3倍,销售规模创造新纪录。高端单品的市场效应,也帮助企业稳住B端渠道商的信心。财报显示,截至2024年一季度末,泸州老窖合同负债创历史新高,达到25.35亿元,同比增长8.09亿元,显示渠道合作意愿维持高位。

加之费用控制得当,公司持续走在增长轨道。但遗憾的是,泸州老窖市场位势未有显著上升。梳理来看,2010年,泸州老窖在营收规模上,被洋河股份反超,跌出行业前三;2022年又被山西汾酒反超,行业排名再跌一名。

从2024年第一季度的表现来看,差距还在继续拉大。在Top 5阵营中,泸州老窖是唯一季度营收未过百亿的酒企,且其45.74亿元的净利润,与洋河股份的60.55亿元、山西汾酒的62.62亿元相比,愈显悬殊。

但与此同时,泸州老窖的毛利率则十分亮眼。较高的毛利率通常意味着,公司的成本控制得当或产品定价策略有效,反映出企业在市场中的竞争优势,营收规模也应该随之实现更大幅的增长。但泸州老窖当前的发展并未十分契合这样的路径,或许表明公司目前仍然面临一定阻力。

奔赴行业前三的道路上,泸州老窖面临哪些阻力?

深入来看,泸州老窖的高速增长,并未带来直观的市场地位提升,或在于以下因素。

首先,白酒市场竞争激烈。前瞻产业研究院数据显示,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖的市场份额占比分别为18.68%、10.20%、4.43%、3.93%和3.74%。

其中,前四大品牌能形成较强优势,一定程度上也依托于中高端产品布局。数据有更为直观的反映:2023年,洋河股份以洋河-蓝色经典和双沟-珍宝坊为主的中高端产品贡献营收285.39亿元,占总营收比重近90%;山西汾酒以青花系列为代表的中高端产品贡献营收232.03亿元,占总营收比重为70%左右……

而这些品牌均走高端化路线,也是消费心智驱动,具体而言,随着生活水平的提升,消费者对产品品质和档次提出更高的要求,这也带动高端白酒市场的迅猛发展。

根据国家统计局、万联证券研究所公布的数据,2025年整体白酒销售收入将达9500亿元,利润将达2700亿元,未来三年整体复合增长率为3%-5%,其中,次高端白酒市场涨势颇为突出,复合增长率将达15%。

在这轮趋势下,与泸州老窖一样,洋河股份、山西汾酒也在积极加码产品布局和渠道建设,并展现出更强的动能。就渠道拓展而言,数据显示,截至2023年底,汾酒全国经销商数量增至3940家,洋河股份经销商数量更是达到惊人的8789家,而泸州老窖目前境内经销商仅有1710家。

可以说,趋同的高端化布局路径下,头部白酒企业的“卡位赛”只会更加激烈,比拼体现在方方面面,泸州老窖想要实现更大突围并非易事。

更何况,泸州老窖后面还有不少品牌积极冲高,如古井贡酒推出高端新品“古30”,剑南春打造高端数字化酿酒产业链,郎酒旗下高端品牌“青花郎”市场份额稳定扩大……这种情况下,泸州老酒稳固当前的领先地位也面临较大挑战。

其次,不可忽视的是,当前库存压力正在席卷整个白酒行业。复盘20家白酒A股上市公司2023年年报及2024年一季报发现,半数上市酒企的库存金额依然超过自身流动资产的50%。

其中,泸州老窖的存货值处于高位。数据显示,截至2023年底,泸州老窖存货再度飙升至116.22亿元,同比增长35.21%,远高于同规模酒企。

存货高企引发渠道压力,高端产品“价格倒挂”问题也渐显。今日酒价6月3日的统计数据显示,国窖1573(52度/500ml)的批发价为875元/瓶,而经销商结算价为980元/瓶,处于“倒挂”状态。

总体而言,泸州老窖重返前三的路上存在不少阻碍。

不过,也有专家认为,泸州老窖盈利能力不断提升,拥有强势的渠道地位与良好的消费口碑,市场对于其发展前景依然保持清晰明朗乐观的态度。

但关键是,泸州老窖如何实现更大的突破,才能更进一步匹配市场期待?

走出“价格倒挂”困境,泸州老窖该把握什么?

结合当前的发展情况来看,泸州老窖亟需解决的问题仍是“价格倒挂”。

而正如前文所言,“价格倒挂”背后,是当前白酒消费端需求走弱,销售缓慢,经销商为了避免存货堆积,只能走低价销售。这种情况下,唤醒消费市场的活力成为关键,再进一步来看,拥抱年轻人是重中之重。

具体而言,当前的白酒市场面向的消费人群已出现代际交替,数据显示,1985-1994年出生的人群逐步承接“85前”人群,成为新的白酒消费主力,人群占比达到34%,而“95后”人群(不含未满18周岁的人群),占比则达到18%。

在此背景下,相关企业年轻化转型的必要性也愈发凸显,可以看到,贵州茅台通过打造“i茅台”App、推出茅台冰激凌、与瑞幸咖啡联名“酱香拿铁”等强化与年轻群体的链接,为公司的业绩突破提供助力。

泸州老窖其实也有年轻化探索的举动,如创建主张“轻酒、轻咖、轻食”轻生活理念的“百调酒馆”等,但在茅台、五粮液等头部酒企的攻势下,还是需做出更大的优势,才能提升转化率,尤其是在产品研发方面或需更多考量。

具体而言,虽然年轻人已成为白酒品牌的目标消费人群,但这类消费者对于白酒的认可度和接受度其实并不高。里斯咨询发布的报告显示,白酒被票选为最不适合年轻人喝的酒,仅有9%的受访年轻人表示会常喝白酒。

究其原因,或在于白酒口味较冲、度数高等,当前年轻人更加追求的是“不上头、不口干、醉的慢、饮后醒得快”的舒适饮酒体验。

因此,白酒品牌产品的打造,需更加关注“饮后感受”,基于此,泸州老窖持续加码研发、丰富产品矩阵的重要性也越来越突出。

值得一提的是,尽管目前市场对于白酒行业的发展有一个共识,即竞争将进一步白热化,但增长的态势仍然可以预见,正如机构调查所指出的,伴随居民可支配收入提升、中产阶层壮大、高净值人群增长,2026年我国白酒市场规模或达到10088亿元。

在这一时期,泸州老窖把握中高端市场的确定性发展机遇,在夯实产品品质、渠道布局等方面多维度发力,将始终是其持续提升品牌价值并成功穿越周期的核心要义。

作者:好蓝不灵