有人这样形容医药企业的发展之路——“一半是火焰,一半是冰水”。结合实例来看, 这个形容颇为精准。

可以看向已启动IPO进程的泰德医药。据天眼查,该公司成立于2001年,是全球专注于多肽的最全面合约研究、开发及生产机构(CRDMO)之一,提供早期发现、临床前研究及临床开发、商业化生产的全周期服务。近日,其已向港交所递交招股说明书,拟主板挂牌上市,摩根士丹利和中信证券担任联席保荐人。

从行业现状来看,泰德医药的发展前景无疑较为广阔。根据Frost&Sullivan预测,全球肽类药物市场规模有望从2020年的628亿美元增长到2025年的960亿美元,CAGR为8.9%。

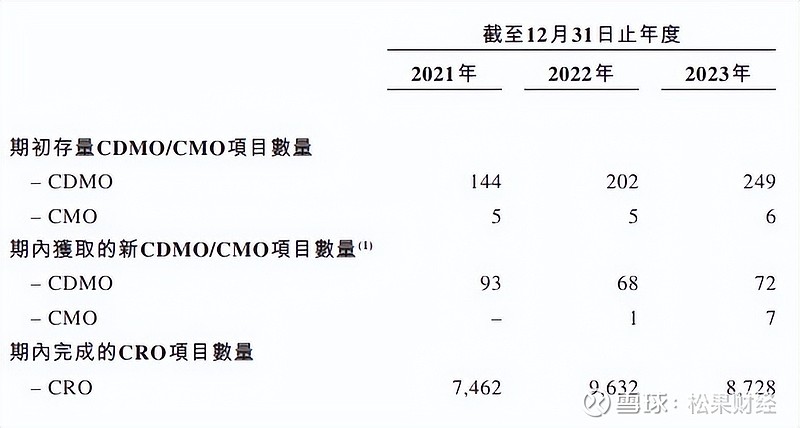

产业快速发展下,泰德医药也展现出全面谋划的魄力。一是项目管线多元。据招股书,2023年,泰德医药期初存量CDMO和CMO项目分别为249个、6个;期内获取的新CDMO和CMO项目分别为72个、7个;期内共完成8728个CRO项目。

此外,泰德医药战略性地专注于胰高血糖素样肽1(GLP-1)领域的管线建设。截至2024年5月27日,泰德医药与7名开发口服及/或注射GLP-1产品的客户有9个GLP-1药物开发项目。

二是市场布局全球化。据了解,截至目前,泰德医药的项目覆盖超过50个国家,其中包括中国、美国、日本、韩国、澳大利亚、欧洲等主要市场。

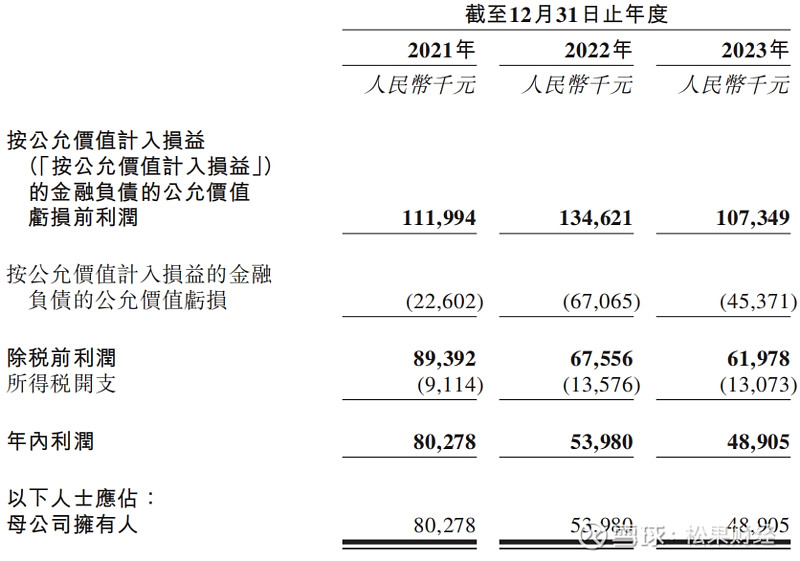

基于此,公司在2021-2022年实现了一定业绩增长,据招股书,收入分别为2.82亿元、3.51亿元;年内利润分别为8027.8万元、5398万元。但到了2023年却有了下滑趋势,收入为3.37亿元,年内利润为4890.5万元。

这样不稳定的业绩表现,也意味着泰德医药的发展道路上仍然布满荆棘。

首先是赛道竞争十分激烈。据公开数据,截至2023年初,全球上市多肽药物已近180种,适应症囊括糖尿病、肥胖、肿瘤、心血管疾病以及肝炎等。而从靶点来看,GLP-1是热门中的热门,已成为礼来、诺和诺德等巨头的重点布局领域。这种情况下,泰德医药的突围存在较大难度。

其次是医药研发具备的周期长、投入大、风险高等特性,要求企业具备较强的资金实力。比如,为了促进GLP-1药物产业化发展,2023年,诺和诺德总共宣布了90亿美元的投资计划,并且在2024年初以110亿美元的价格,收购了三座康泰伦特生产设施。

而从泰德医药的业绩规模来看,其仍然处于成长期,业务发展还是需要借力融资等手段。值得一提的是,目前一级市场投融资存在收缩情况,据统计,2023年一级市场药品相关的投融资事件(不含医疗器械、医疗服务等)共307起,融资总金额422亿元,相比2022年分别下降25%和32%。

在此背景下,泰德医药采取精简管线策略,专注于商业化成功机会较高的少数产品,随着布局规模收窄,业绩难免下滑。

尽管泰德医药对未来的发展目标较为明确,如其在招股书中表示的,IPO募集所得资金净额将主要用于加码基础设施建设、扩大产能、开拓客户等,但在资本市场观望情绪浓的情况下,泰德医药还需有更为细致的考量。

目前来看,在大跨步布局海外的同时,泰德医药对于国内市场或可再提升重视程度。实际上,国内多肽类药物市场发展潜力更加显著,根据Frost&Sullivan预测,2020-2025年,该市场规模将从85亿美元增长到182亿美元,CAGR将达到16.4%。

风口之上,泰德医药新一轮冲锋也将开始。