当前,白酒市场正在经历一场深度调整,随着存量时代到来,白酒品牌地位的更替和竞争格局的重构已经展开。这一背景下,今世缘等地方性酒企也正在凭借对区域市场的深耕,展现出较快的成长速度,并希望能借此占领市场更高地。

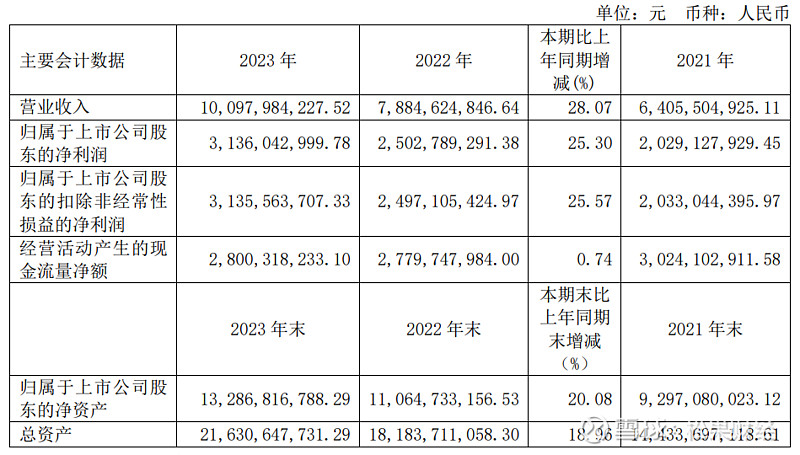

可以看到,自2023年12月底宣布营收突破百亿大关后,今世缘在2024年第一季度增长势头不减:营收达到46.71亿元,同比增长22.84%;净利润达到15.33亿元,同比增长22.12%。$今世缘(SH603369)$

而成为第7家破百亿的白酒上市公司后,今世缘也提出了2025年冲刺150亿元营收的目标。

对此,业内普遍认为,在洋河二次改革红利释放的阶段,今世缘短期在江苏市场取得50亿元的增量难度较大。因此,该目标的实现主要看其能否在省外市场突围。

但目前来看,今世缘尚处于“走出去”的初级阶段,省外营收体量较小,2023年仅有7亿元左右。此外,茅台、五粮液等头部酒企正在不断开拓市场,这一背景下,今世缘既要守好固有阵地,又需加快全国化推进,前路挑战重重。

营收虽破百亿大关,但区域市场的增长势能正在触顶?

纵观我国的白酒区域版图,可以发现今世缘所深耕的江苏省的确是一大“宝地”。

中泰证券研究所统计数据显示,2016-2022年,江苏省内白酒市场规模从260亿元增长至560亿元,复合增长率达13.64%,预计2025年这一市场扩容至745亿元左右,维持10%左右的增速。

立足于此,今世缘也形成了较为显著的竞争力。据悉,其仅用五年时间,就将营收体量从2018年的40亿元提升到2023年的百亿规模。

深入来看,如此大的业绩飞跃的背后,是一套“次高端扩容”的长线发展逻辑。

据悉,次高端白酒一般是指价位在300-800元的产品,相比中低端白酒,能为企业带来更高附加值。而相关市场扩容的逻辑建立在两个基点之上。

首先是入局者仍然存在一定的可拓展空间。有数据显示,次高端价格带市占率较高的前5大酒企分别为剑南春(20%)、习酒(18%)、梦之蓝(11%)、青花汾酒(7%)、今世缘国缘(6%),CR5约为62%,而高端酒的这一数据为90%。

其次是作为次高端白酒主要消费场景的宴席(喜宴、寿宴、升学宴等)增加,带来充分的需求支撑。招商证券报告显示,2023年五一期间全国宴席呈高增趋势,其中,湖南地区增长40-50%,安徽、江苏等区域翻倍以上增长,宴席用酒大增。

另外,值得一提的是,随着中产阶级崛起,大众宴席的用酒档次逐步升级至300元及以上,考虑到次高端增长基础更加扎实,有研报预计2025年相关市场规模有望达到1800亿元。

在此背景下,今世缘一方面持续链接餐饮渠道保证核心单品争先进位。据悉,今世缘目前有国缘、今世缘、高沟三大白酒品牌,其中,500元价位、主攻宴席的国缘四开是重点推广的大单品。

为打开其在宴席场景的开瓶率,公司加强链接省内餐饮企业,如联动江苏数百家特色餐饮推出“缘聚团圆宴”等,不断强化产品与宴席消费场景的连接。2024年春节期间,国缘全系品牌动销同比增长达到两位数,其中国缘四开增幅超过65%。

另一方面,在白酒行业经销渠道压力倍增的当下,今世缘基于C端消费者需求迭代营销网络。

具体而言,白酒行业长期以来都是经销商发挥市场缓冲器作用,有节奏帮酒企消化库存。但2022年以来,渠道库存不断上升,截至2023年底,21家白酒上市企业的存货总量已达到1532.85亿元,较2022年增长212亿元。相关企业很难再向下压货,更需加强向C端发力,促进产品销售。

因此,可以看到,国窖1573推出“扫码验真伪,赢现金红包”扫码促销,酒鬼酒开展馥约高端品鉴会加强与核心C端消费者的联系……今世缘也以移动访销、厂商“1+1+N”深度协销、直分销结合等手段,构建直达消费者的“厂-商-店-客”的营销体系,助力营收增长。

通过B端餐饮渠道和C端消费者渠道的双向发力,今世缘的业绩增长自然而然。

不过从体量来看,其与“苏酒第一”洋河股份的差距仍然较大。

据财报,2023年,洋河股份实现营业收入331.26亿元,归属于上市公司股东净利润100.16亿元。可以说,洋河的净利润与今世缘的营收在同一量级。

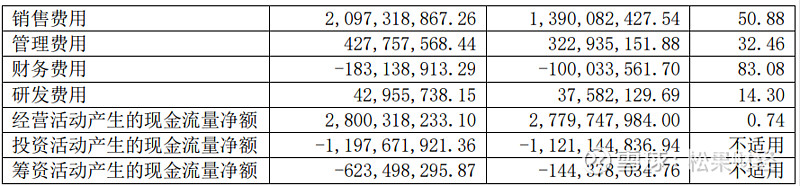

而且值得一提的是,当前的业绩规模,也是今世缘不断加大投入的结果。财报显示,2023年,今世缘销售费用为20.97亿元,其中,综合促销费为7.78亿元,同比增加69.32%;广告费为8.64亿元,同比增加50.97%,二者增幅均远超企业营收和净利润的增幅。另外,公司去年的研发费用为4295万元,销售费用是研发费用的48.8倍。

这也在一定程度表明,今世缘守住区域市场份额的难度正在增加。

而在洋河股份领先地位突出的背景下,今世缘设下150亿元的营收目标,显然不能仅靠区域市场实现,全国化已成为其必须落实的策略,但这也是一条布满荆棘的道路,今世缘做好准备了吗?

挤压式增长态势下,今世缘如何跃过“龙门”走向全国?

全国化能为区域酒企带来的增量是巨大的,洋河股份能成为白酒行业第三、苏酒第一,正是得益于全国化。

从财报来看,2023年,洋河股份江苏省内收入增长8.05%至143.93亿元,省外收入提高11.85%至180.96亿元,全国化进程在不断加快。

不过,要成为全国化酒企并不容易。可以看到,白酒行业的“马太效应”正在愈发凸显。梳理2023年财报来看,23家白酒上市公司中,6家头部企业拿下了行业超九成净利润。

而这些头部企业能够形成较大优势,主要在于拥有丰富的渠道资源、知名度高的产品等。

具体到渠道资源方面,数据显示,贵州茅台、五粮液、泸州老窖在全国分别拥有2186、3384、1814家经销商,洋河股份在省外拥有5829家经销商,覆盖全国333个地级市和2862个县区。

产品上,纵观这些头部企业,都有消费者耳熟能详的单品,如飞天茅台、五粮液普五、洋河海之蓝等。

相比之下,今世缘在上述方面其实有较大的提升空间。据悉,截至2023年底,今世缘在省外经销商仅562家,只贡献7.2%的营收。由于区域品牌的限制,在市场影响力和知名度方面,今世缘的核心单品国缘其实也暂难与一线名酒正面较量。

整体来看,竞争之下,今世缘的全国化征程具备一定不确定性。但既然设定了150亿元的营收目标,就必须坚定全国化战略选择,才能“更上一层楼”。那么,具体该如何做?

从今世缘现状来看,想要走好全国化,无疑需进一步加强销售渠道建设、深化产品打造等,但也有重中之重。

具体而言,白酒企业想要做好渠道开拓、打开销售规模的一个前提条件,就是需要充分发挥大单品的引领作用。

对酒企而言,以核心单品为品牌引领,不仅能将有限的资源聚焦,还能凭借具有记忆点的集中传播效应,快速提升受众对品牌的认知,进而加速市场拓展,助力品牌全国化进程。

目前,今世缘已对大单品目标做出了改变,决心在国缘V系列的打造上,阶段性重点培育V3。

从价格来看,国缘V3的售价680元/瓶,这一定位相对合理。聚焦价格太低的产品容易在全国市场拉低品牌形象,并影响利润水平,价格太高又难以与茅台、五粮液等品牌争夺市场份额。

有业内人士指出,针对全国大部分的宴请及礼品赠送场景,400-600元左右的产品都是较为合适的。不过这一区间,今世缘面临的竞争对手也颇多,想要真正打开销量、拉升品牌知名度,还需抓住产品打造的关键——加强技术创新、提高产品品质。

当前,白酒消费的一大趋势是“喝好酒”,选酒喝的时代,消费者愈发追求产品的香感、味感、体感等。因此,仅仅专注营销忽略品质的全国化战略是走不通的。而事实上,研发和科技也正在成为一线白酒品牌竞争的“第二战场”。

例如,茅台集团已将科技创新上升为“白线”战略;泸州老窖不断从老窖泥中分离新菌种,命名为“老窖梭菌”“老窖互营球菌”“老窖乳杆菌”等;山西汾酒2023年全面实施“11125 汾酒科技战略”。

而据财报,今世缘也与东南大学、中国食品发酵工业等建立产学研合作关系,但从研发投入来看,其与一线品牌及部分区域酒企的差距仍然较大。

不过,企业研发也是一条上扬曲线,在市场竞争的刺激下,可以预见今世缘的研发投入或持续上升,进而促进其产品品质提升,一款全国化单品可能近在眼前,而有了极具竞争力的产品,企业也将有渠道开拓的底气。

另外,尽管当前白酒行业仍然处于去库存周期,面临一定的价格倒挂风险,但市场需求驱动下,产业的价值属性和螺旋式上升的底层逻辑从未改变,对此,A股20家白酒上市企业一季度业绩数据也有所印证:营业收入同比增长15%,净利润同比增长16%。

在行业整体性、长期性向好的情况下,今世缘在产品、渠道上多下苦功,或可真正跨越全国化的“龙门”,实现更高质量的结构性增长。

作者:好蓝不灵

来源:松果财经