如今,口罩厂商的钱袋子“瘦了”已是事实。

以头部企业为例,根据财报,2023年,稳健医疗实现营收81.85亿元,同比下滑27.89%;归母净利润为5.80亿元,同比下滑64.84%。振德医疗营收约41.27亿元,同比下降32.76%;归母净利润约1.98亿元,同比下降70.82%。

随着突发性红利过去,相关企业显然已经来到了新的十字路口。而在这种情况下,正在推进IPO的企业也在直面更严格的审视。

5月28日,上交所官网显示,健尔康医疗科技股份有限公司(以下简称“健尔康”)主板注册已生效。据天眼查,该公司成立于1999年,主营医用敷料等一次性医疗器械及消毒卫生用品的研发、生产和销售。根据使用用途,公司产品分为手术耗材类、伤口护理类、消毒清洁类、防护类、高分子及辅助类和非织造布类六大系列。

从业绩来看,健尔康的发展受到市场环境较大影响。

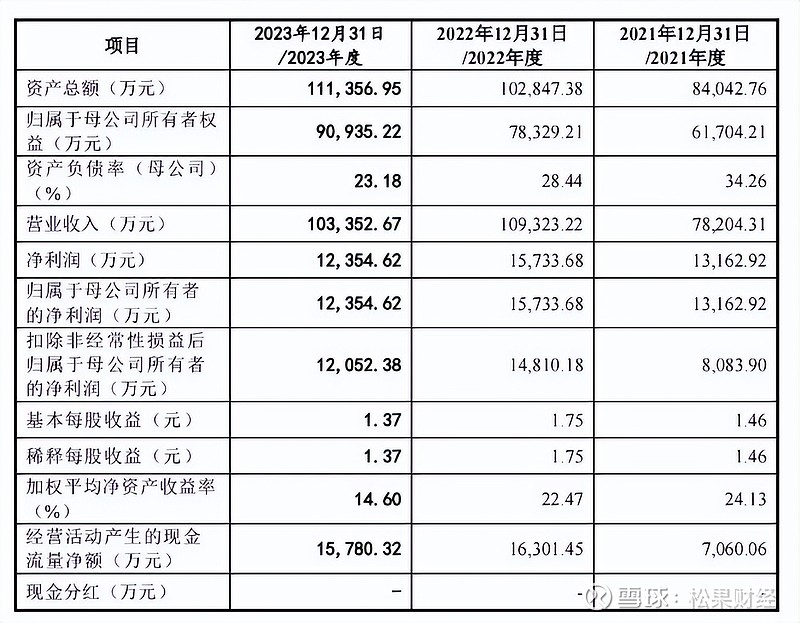

招股书显示,2021-2023年,健尔康分别实现营收7.82亿元、10.93亿元、10.34亿元,净利润1.32亿元、1.57亿元、1.24亿元。

整体来看,在口罩红利爆发期,健尔康实现了较大增长,而随着相关需求收缩,其业绩开始“变脸”,出现一定下滑趋势,且相比行业头部企业,规模体量较小。

而若排除市场因素来把握健尔康的发展,可以发现其经营模式中也存在一定忧患。

据了解,健尔康更注重产品的境外销售,目前其已与全球知名医用敷料品牌商Cardinal、Medline、Owens & Minor、Mckesson、Hartmann等建立了紧密合作。另外,据招股书,公司境外销售收入占主营业务收入的比例已达到80%左右。

海外市场需求显然是广阔的,但机遇往往与挑战并存。对于健尔康而言,出海竞争压力不可忽视,根据中国医药保健品进出口商会的统计数据,2017-2023年,健尔康连续七年位居国内医用敷料出口企业第四名,而前三名分别为奥美医疗、稳健医疗、振德医疗。

此外,值得一提的是,全球经济形势的不确定性和国际贸易环境的变化,也一定程度上影响国内产业放量。根据QYResearch调研报告,2023年,我国医用敷料的出口量为249521吨,同比下降1.8%。这种情况下,相关企业更需规避发展风险。

而除了海外事业存在不确定性,健尔康的代工模式也使其面临一定的质疑。据了解,健尔康主要采用OEM模式为境外大型医用敷料品牌商供货。

众所周知,ODM/OEM模式下,相关企业很容易陷入缺乏自主设计制造能力、议价能力偏低、毛利率不高的困境,这也在健尔康的业绩中有所体现。

招股书显示,2021-2023年,健尔康毛利率分别为23.61%、24.15%、22.83%,而行业毛利率平均值在40%左右。虽然健尔康也积极建立了“健尔康”“健卫康”“清倍健”“海洋童话”等自主品牌,但从发展现状来看,这些动作并未对公司知名度、影响力的提升显著赋能。

从稳健医疗等头部企业的发展来看,健尔康若要持续提升发展质量,还是需进一步突破代工框架,但也不能仅局限在建立新品牌上,而是需思索如何增强自有品牌产品的差异化优势。

据悉,目前,我国医用敷料行业准入门槛相对较低,市场集中度不高,据不完全统计,我国医用敷料行业年产值不足1000万元的生产企业占比80%。

这些企业发展同质化问题较为突出,大多围绕传统产品在低端市场进行低价竞争。而相比传统品类,高端医用敷料或将是一片更大的蓝海。据Grey Views数据,我国高端现代伤口敷料市场规模预计到2029年将达到2.7亿美元,CAGR为3.5%。

目前,健尔康对此已有规划。据悉,其拟将IPO募集资金投向“高端医用敷料和无纺布及其制品项目”“研发中心建设项目”“信息化系统升级改造项目”以及补充流动资金。

不过,要实现黑马逆袭的奇迹,也非一朝一夕之功。