01资金面概况

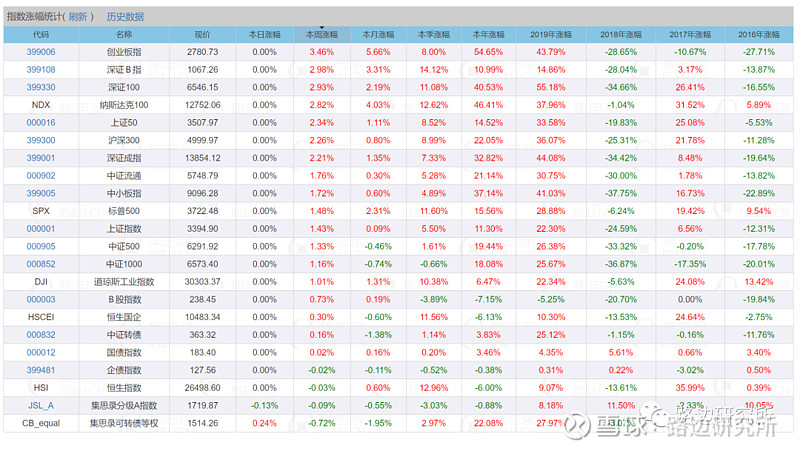

指数涨跌:本周整体上涨,创业板指领涨,涨幅3.46%,中证1000涨幅居后,1.15%。港股市场,恒生指数下跌0.03%,恒生国企指数上涨0.3%,美股,道琼斯工业指数上涨1.01%,纳斯达克100上涨2.82%.

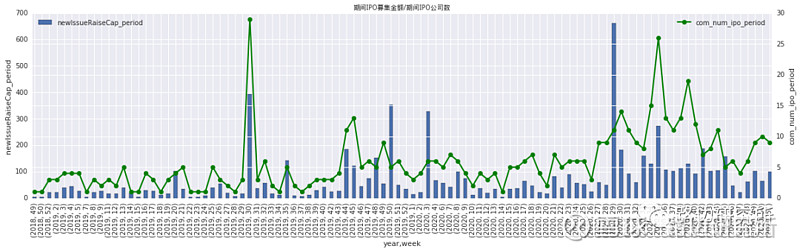

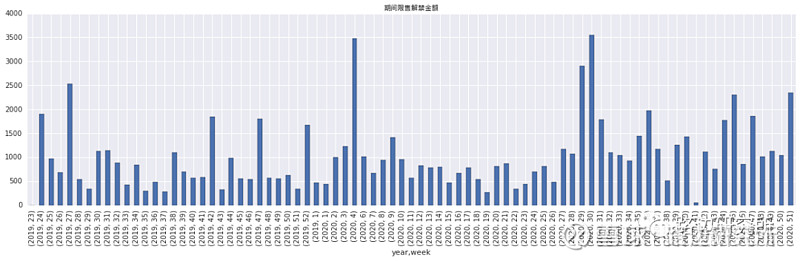

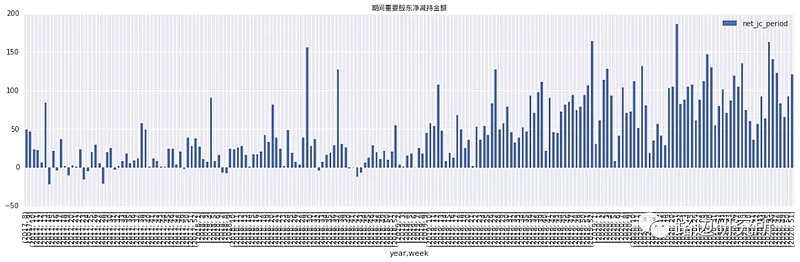

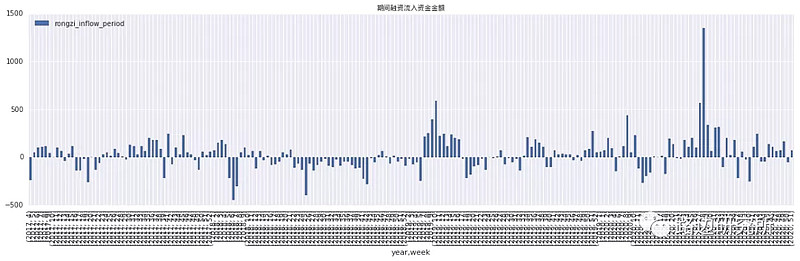

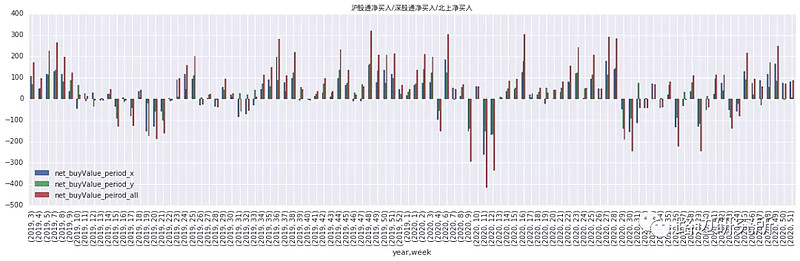

从资金角度看,本周净流入491亿,外资净流入85亿元,主要流入沪市 ,融资增量70亿元,由负转正。新基金发行规模555亿元,规模较上周大幅增加。从资金需求看,IPO需求99亿元,股东净减1209亿左右。解禁规模达到2338亿元。资金流入明显好转。

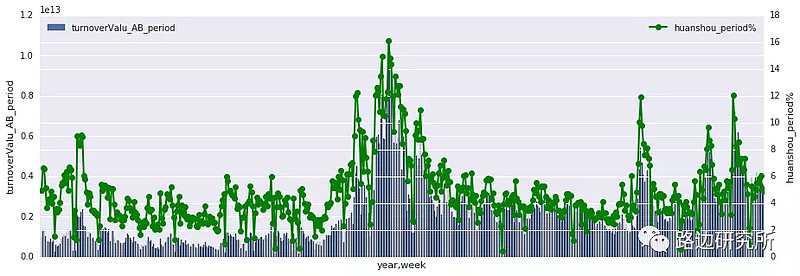

从情绪角度看,周度换手率4.89%,回暖。从平均换手率看,创业板环比回落14.69%,上证50/沪深300环比回落4.2%、8.67%,中小板指/科创板环比分别回落3.91%、1.61%。

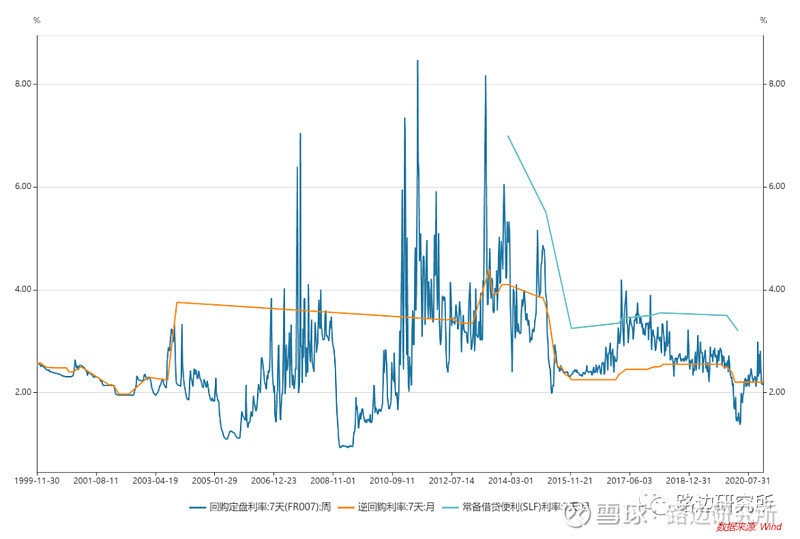

货币市场:同业拆借、买断式回购和质押式回购利率周内整体回升。回购利率角度,隔夜回升,7日期回落,SHIBOR3月利率有所回落,隔夜/7日利率在提升。本周FR007有回落,达2.15%,触及7天逆回购月均值(2.2%)以下。

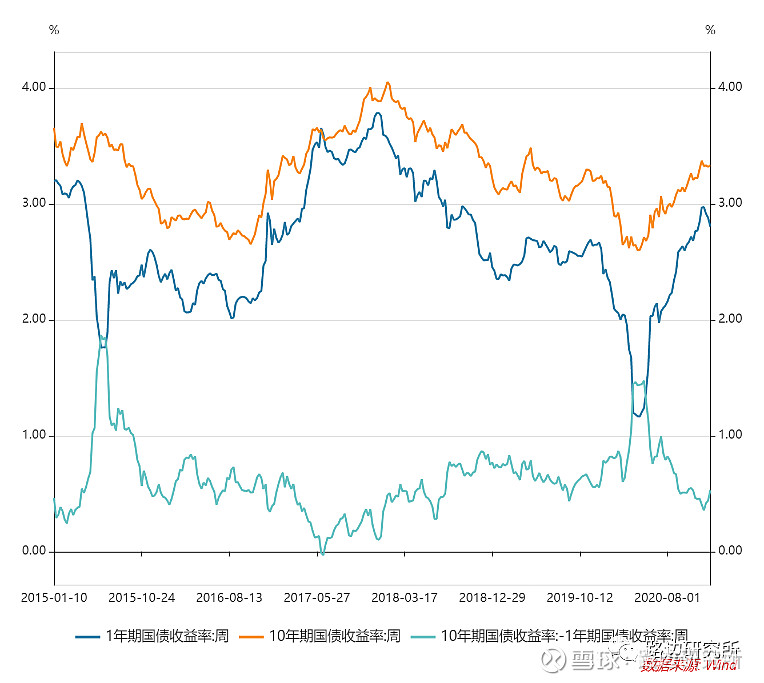

债券市场:不同期限国债收益率回落,10年期国债利率+1个基点,1年期利率-8个基点。10年-1年的收益率差值为0.53%。

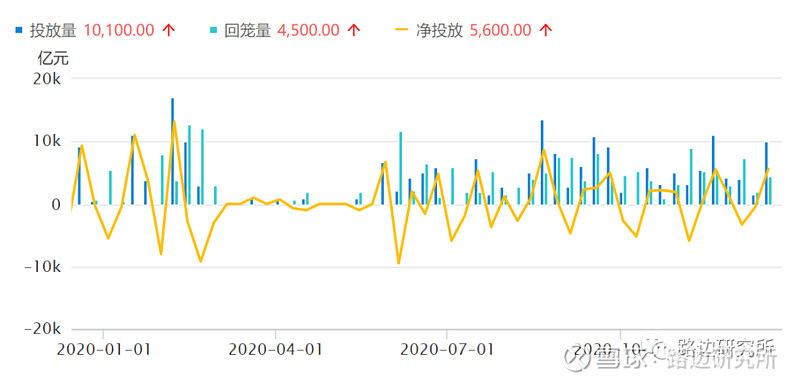

公开市场:本周累计投放10100亿元,回笼4500亿,净投放5600亿元。到年末有释放流动性的迹象。

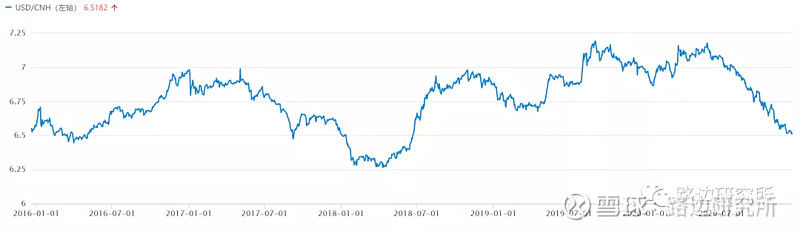

离岸人民币汇率:最新汇率为6.5182,人民币持续升值。

02权益市场

指数涨跌:本周整体上涨,创业板指领涨,涨幅3.46%,中证1000涨幅居后,1.15%。港股市场,恒生指数下跌0.03%,恒生国企指数上涨0.3%,美股,道琼斯工业指数上涨1.01%,纳斯达克100上涨2.82%.

从资金角度看,本周净流入491亿,外资净流入85亿元,主要流入沪市 ,融资增量70亿元,由负转正。新基金发行规模555亿元,规模较上周大幅增加。从资金需求看,IPO需求99亿元,股东净减1209亿左右。解禁规模达到2338亿元。资金流入明显好转。

从情绪角度看,周度换手率4.89%,回暖。从平均换手率看,创业板环比回落14.69%,上证50/沪深300环比回落4.2%、8.67%,中小板指/科创板环比分别回落3.91%、1.61%。

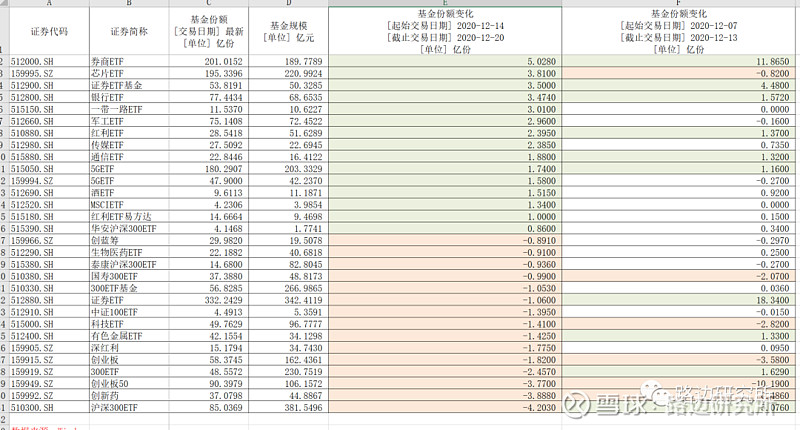

分析基金变动,上周净净申购33亿元,本周净申购10 亿元。具体来看ETF基金增减持情况:从主题看,持续净申购居前列的是券商、银行、5G、通信、银行、芯片。净赎回居前列的是沪深300、有色、创新药、创业板。

03货币市场

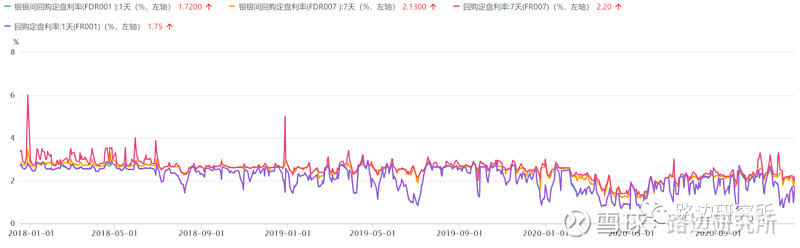

存款机构回购定盘(FDR)与银行间回购定盘利率回落:FR001/FDR001分别回升28/29个基点,FDR007回落4个基点,FR007回落2个基点。截止12月18日,本周利差(FR-FDR)为7个基点。本周FR007有回落,达2.15%,触及7天逆回购月均值(2.2%)以下。

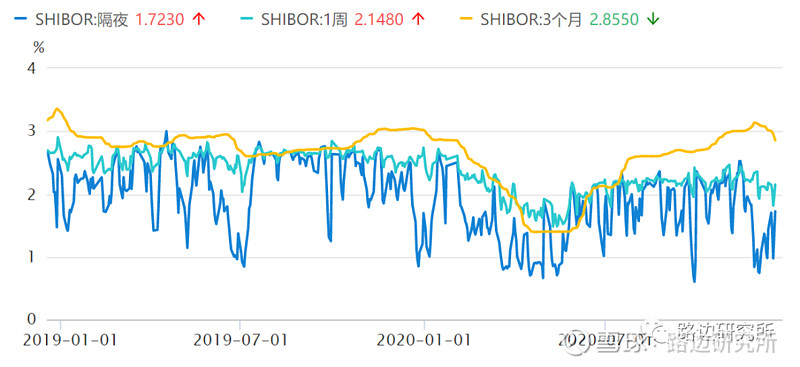

同业拆借隔夜利率周内变动分化。隔夜利率+29.2个基点,至1.723%,7天利率变动-3个基点至2.148%,3个月利率-16.1个基点,利率为2.8550%。

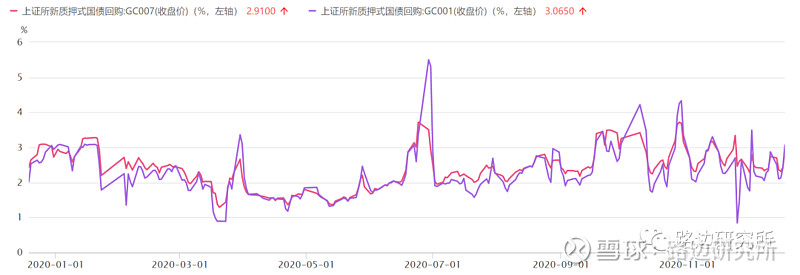

交易所逆回购利率周内回升。隔夜利率+17个基点,至2.91%,7天利率+19.5个基点至3.065%

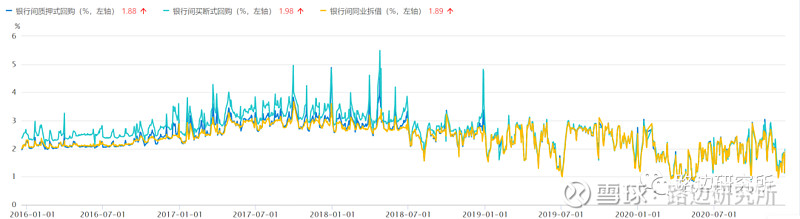

同业拆借、买断式回购和质押式回购利率周内整体回升。同业拆借利率周变+27基点,买断式回购利率周变动+17个基点,质押式回购周变动+24基点。

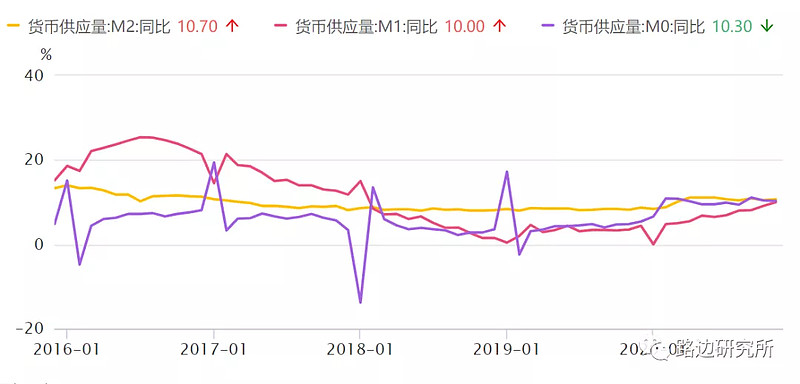

11月社融规模存量增速13.6%,较10月份13.7%下滑1%。11月M2货币同比10.7%,10月为10.5%。

04债券市场

不同期限国债收益率回落,10年期国债利率+1个基点,1年期利率-8个基点。10年-1年的收益率差值为0.53%。

05公开市场操作

本周累计投放10100亿元,回笼4500亿,净投放5600亿元。到年末有释放流动性的迹象。

06离岸人民币汇率