原奶是牛奶的核心原材料, 可分为生鲜乳和大包粉。生鲜乳是指未经加工的奶畜原奶;大包粉是生鲜乳的替代物,是鲜奶经消毒、脱水、喷雾干燥制成,可还原为原鲜奶,适合长途运输和长期保存,如果在超市买到的牛奶包装上有“复原乳” 三个字,就意味着这是大包粉还原出的液态奶。

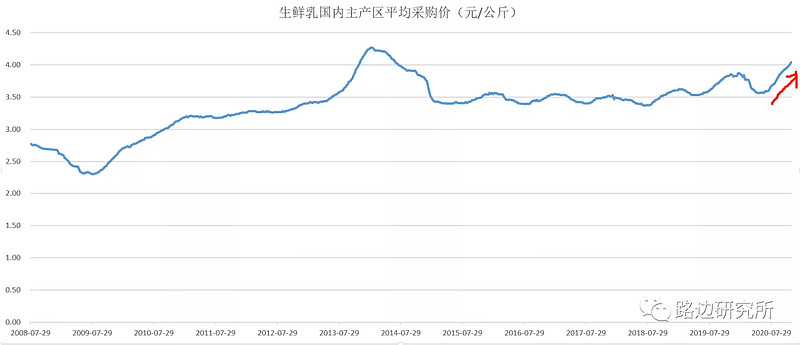

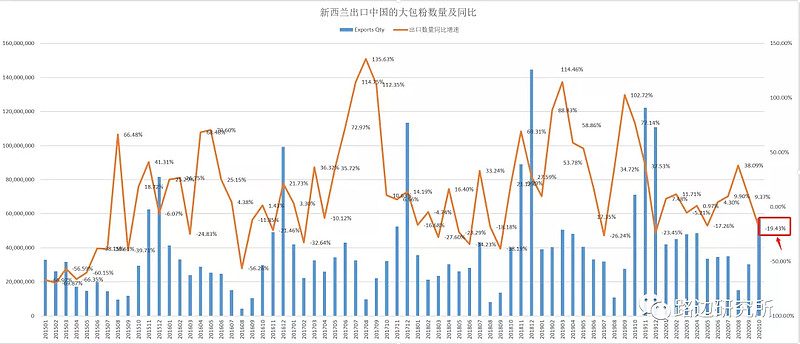

近期最重要的两个数据:一是国内主产区生鲜乳平均采购价周周上涨,已经从疫情时的最低点3.55元/公斤上涨到目前的4.05元/公斤。二是10月新西兰出口中国的大包粉同比下降19.4%,我国有接近20%的牛奶来自进口大包粉,并且75%左右的大包粉是从新西兰进口的,所以10月新西兰出口中国的大包粉同比下降是一个重要的信号,可能会继续推升国内生鲜乳价格。

我们认为这是一次事件型推动的机会,为什么是事件型?原奶行业有无长期投资价值?回答这个问题还要讲到原奶行业的商业模式,答案是很可惜,在中国奶牛养殖是很差的生意。

首先类似养猪行业,原奶是周期股,因为奶牛出生后2年才能生子产奶,供给不能立刻扩张,供需错配产生价格周期。

在中国,自然禀赋不同导致中国较国外养牛成本较高。与澳大利亚、新西兰等国相比,中国在土地、人工、饲料、效率均不具优势:1)土地资源较为稀缺,奶企只能以圈养方式饲养奶牛,土地、防疫、环保成本较高;2)中国牧草质量水平偏低, 优质牧草大多依赖进口,饲料成本偏高;3)人工成本高于海外;4)国内养殖技术仍较海外有一定差距。此外对奶牛的投资非常重资产。

竞争对手:三聚氰胺事件后,中国原奶供给减少,供不应求,开始从新西兰等国家进口大包粉,进口数量与日俱增,并且价格较低,对中国奶农带来巨大竞争。

下游厂商: 下游高度垄断,蒙牛+伊利市占率已经达到70%了。而奶牛养殖虽然规模化程度已经提高了,但还是很分散,前十大奶牛养殖企业产量仅占19%,面对下游没有议价能力,定价权在下游乳企。

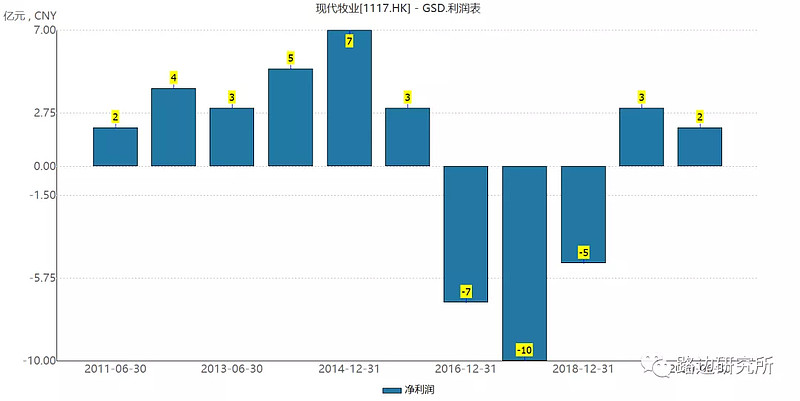

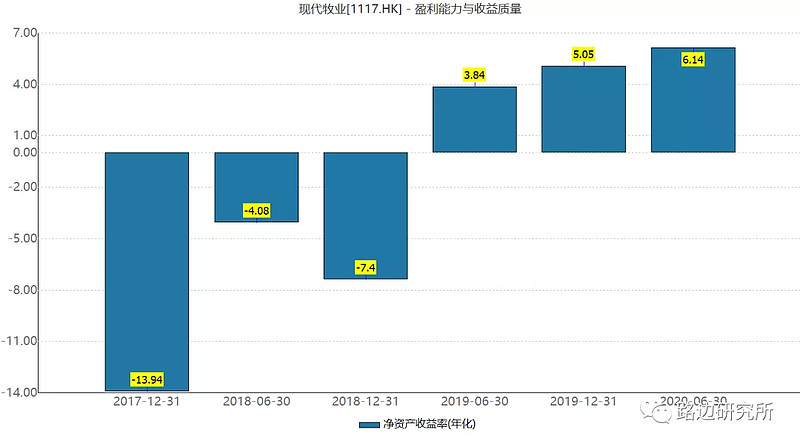

所以奶牛养殖承担行业最重的投入,承担最大的风险,但却只赚最低的利润,投入-风险-收益 对奶牛养殖业极度不友好。像港股上市的现代牧业,在2016-2018年奶价低迷的时候,遭受大额亏损。其它盈利的年份,ROE也较低,只有个位数。

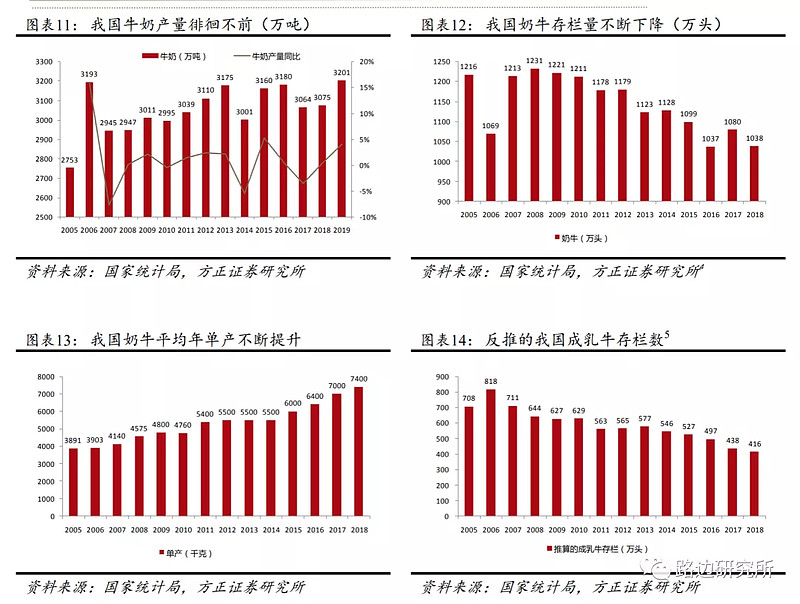

本轮价格上涨周期的原因是因为我国奶牛存栏数不断下滑,牛奶产量停滞不前,而百姓对牛奶的需求是稳步提升的。供给日益变得紧张,原奶价格上升。 新西兰10月份出口中国大包粉数量同比下滑19.4%,北半球冬季来临,国际货运带来较高的疫情风险,可能会加剧原奶供给的紧张,推升原奶价格。

综上,小边认为原奶行业将迎来一段价格上升的周期,可能存在事件性的投资机会,标的有港股的现代牧业,A股标的较少,西部牧业有少量生鲜乳产量+正在定增收购12个牧场。