昨天讲到春秋航空是基本面质地较好的周期性成长公司,成长意味着可以长期走牛,但周期意味着过程坎坷。

从基本面到股价,我们认为分为两种情况:

第一种是平常时候,根据供需状况竞争格局(更重要)+油价等成本因素等来判断企业景气度,景气度上升股价上升。 这就需要长期跟踪,对投研能力要求非常高,普通投资者可能难以把握。

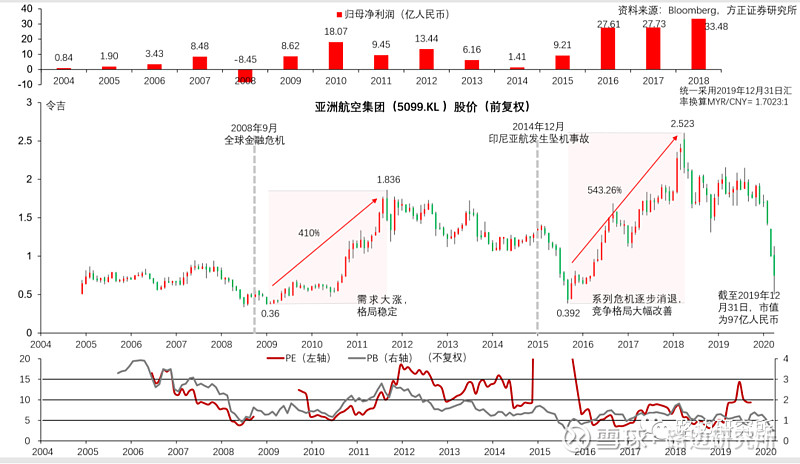

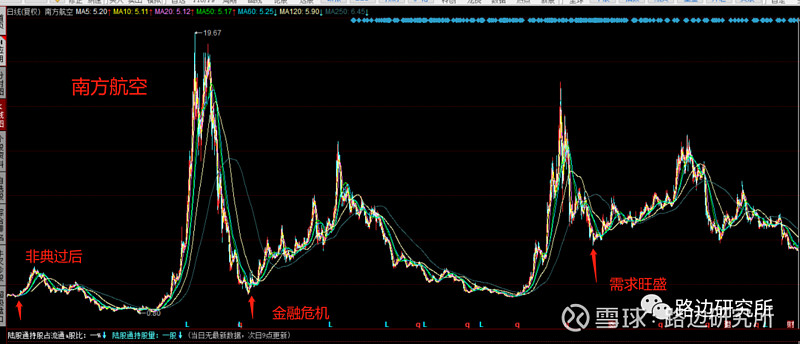

第二种是危机时:大型危机时上述分析方法会失效,此时的供需状况等基本面都很烂,危机会砸出一个底部,股价往往领先于基本面见底,大型危机事件往往是周期起点,比如03年非典后南航上涨100%,08年金融危机开始后的2-3年间,南航上涨200%-300%,弹性十足。 这种时候的投资其实更简单。

总结一下危机是大周期的起点,在危机时有一个绝好的入场机会。但该周期能够走多久,走多高,则由后续的供需状况竞争格局决定。历史已经多次证明:

如何估值

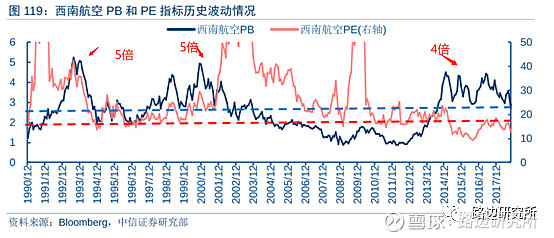

相对估值法中的PB适合航空行业。

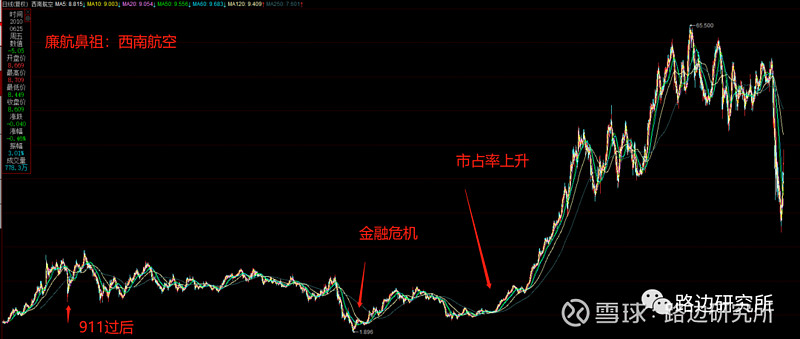

目前春秋航空的机队规模相当于1989年的西南航空, 看西南航空历史PB,90年代PB最高是5倍,2010年代PB到4倍, 最低是1倍。

类似的,春秋航空的PB范围是[1,4],目前book value是150亿,对应的市值区间大家可以自己算。 未来随着公司不断盈利,book value不断提高, 估值预判还会不断提高。

自由现金流折现法算出来结果如下,红格子表示我们觉得比较保守合适的价格。但周期性股票不适合使用现金流折现法,因为净利润波动极大,还是以PB法为主。备注:DCF方法是基于我们对公司的了解及预判,主观性较强,千人千面。

现在是购买航空股最合适的时候,中期回报较高。 短期存在股价下行的可能,但下行的幅度不大了,毕竟多数股票PB已经历史极低,中国国航PB1.04倍,东航1.07倍,南航1.1倍,春秋2.36倍。如果短期真的跌到1倍PB,那真的是天上掉钱的机会。

如何购买

中期回报高,短期既有上涨又有下跌的可能,应该如何交易呢?我们认为最适合普通投资者的交易方式是定投, 制定自己的买入网格和买入比例,越跌越买,就像定投ETF一样。