资金面概况

权益市场:受疫情和外盘影响,本周国内股票市场整体下跌,下跌幅度明显,深证100和深证B指领跌。资金净流出1159.91亿元,较上周净流出1043.42亿元又有所增加。从情绪上看,日均成交量、日均成交额、换手率较上周有所减少

货币市场:利率市场整体宽松,各期限利率均表现为下行态势。回购定盘、同业拆借和交易所逆回购隔夜利率、7天利率和同业拆借3个月利率周内均在走低,走低幅度较大

债券市场:国债市场整体场震荡运行,10年-1年的收益率差值周内震荡幅度较小,但收益率差值较大

公开市场:周内没有进行公开市场操作,没有逆回购到期

权益市场

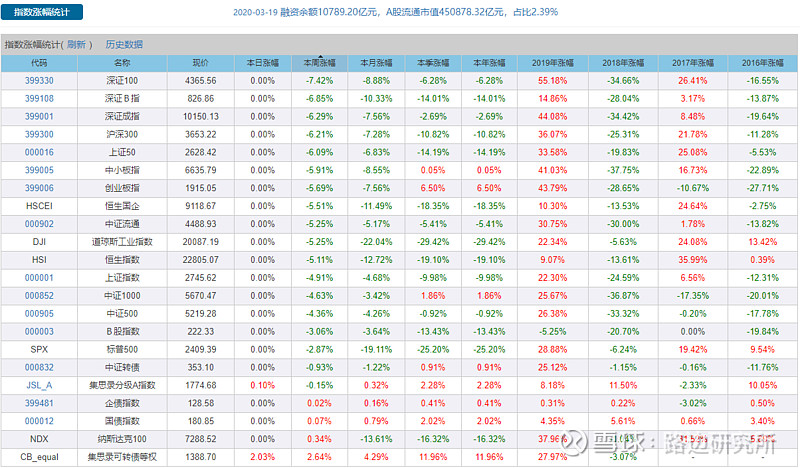

>>>>指数涨跌幅

受疫情和外盘影响,本周国内股票市场整体下跌,下跌幅度明显,深证100和深证B指领跌。跌幅前三依次为深证100、深证B指和深证成指,跌幅依次为7.42%、6.85%和6.29;大盘下跌4.91%,跌幅明显。

>>>>股市资金与市场情绪

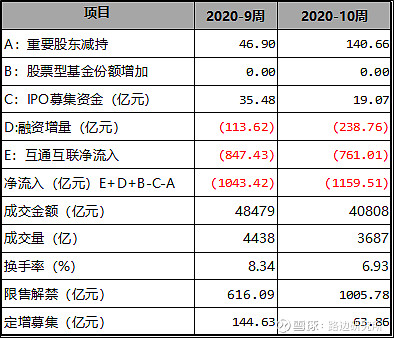

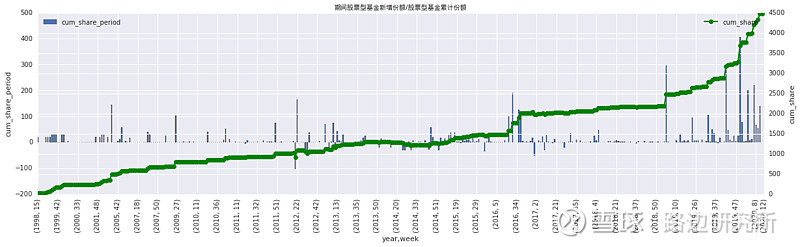

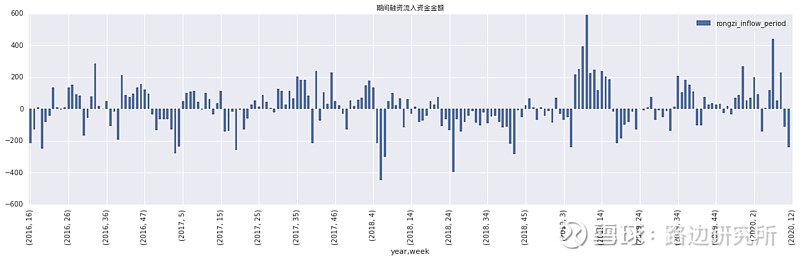

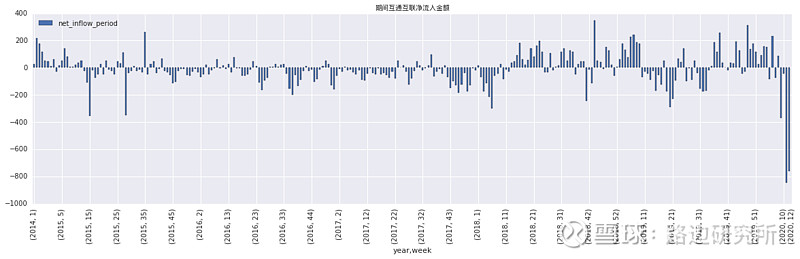

本周净流出1159.91亿元,较上周净流出1043.42亿元有所增加。从资金供给看,互通互联、融资增量仍然为净流出状态,互通互联由上周的净流出847.43亿元减少到净流出761.01亿元;融资增量由上周的净流出113.62亿元增加到净流出238.76亿元,股票型基金份额和上周仍为0亿元。从资金需求看,IPO和上周相比有所减少,为19.07亿元,重要股东减持较上周明显增加,为140.66亿元

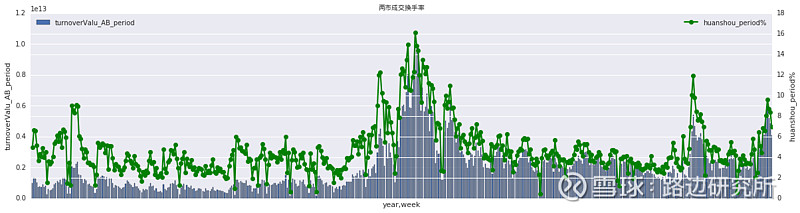

从情绪上看,日均成交量、日均成交额、换手率较上周有所减少,本周换手率为6.93%,上周日均换手率为8.34%。

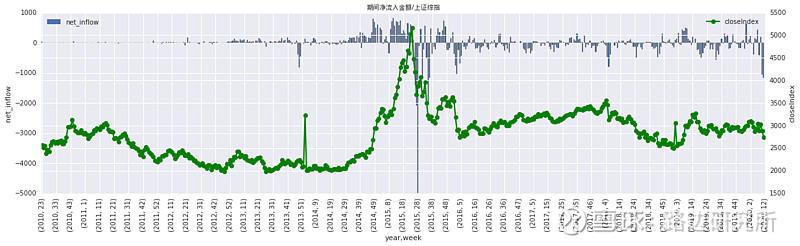

股市资金净流入情况

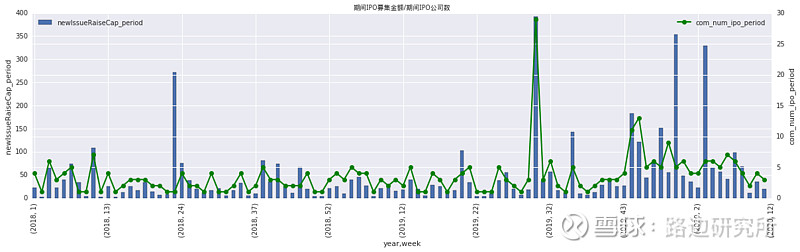

期间IPO募集金额/期间IPO公司数

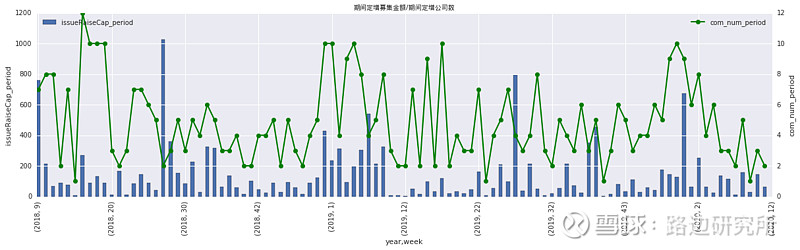

期间定增募集金额/期间定增公司数

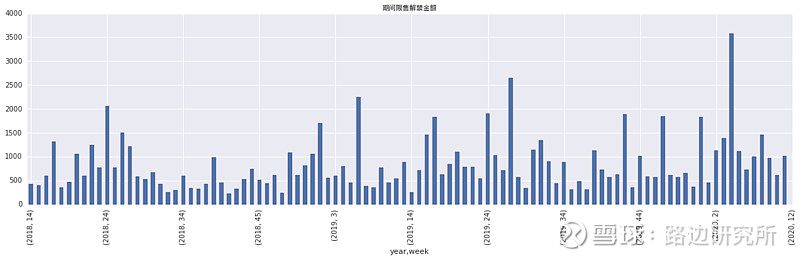

期间限售解禁金额

期间股票型基金新增份额/股票型基金累计份额

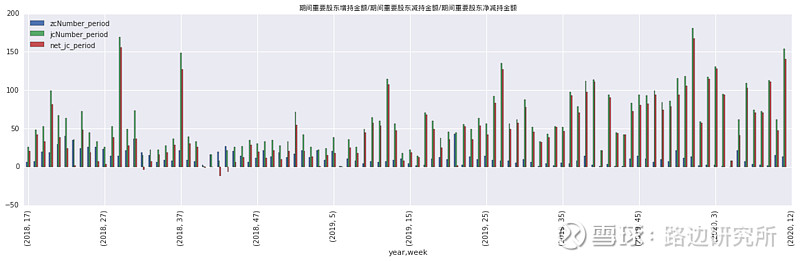

期间重要股东净减持金额

期间融资流入资金金额

期间互通互联净流入金额

两市成交金额/两市换手率(周)

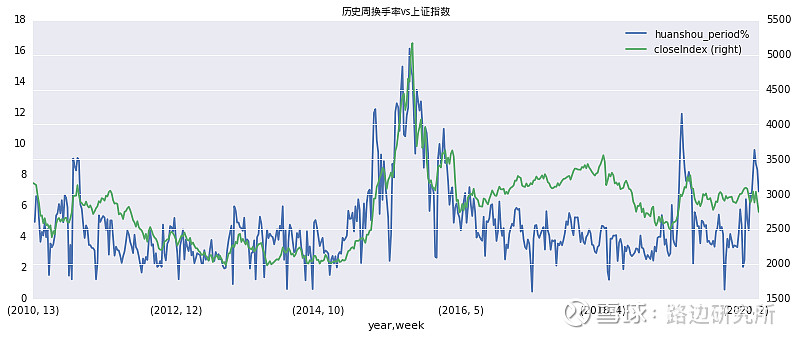

两市换手率(周)vs上证指数

银行间货币市场

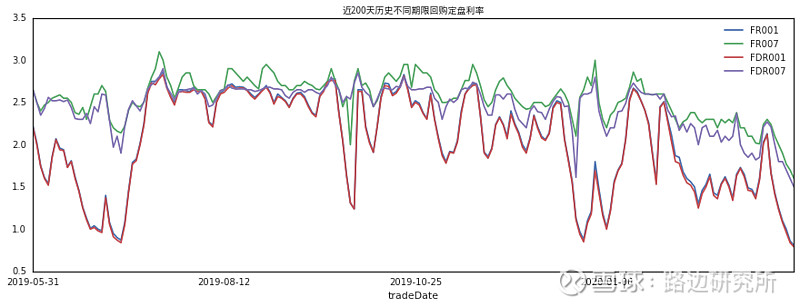

>>>>银行间(DR)/存款机构(R)回购定盘利率

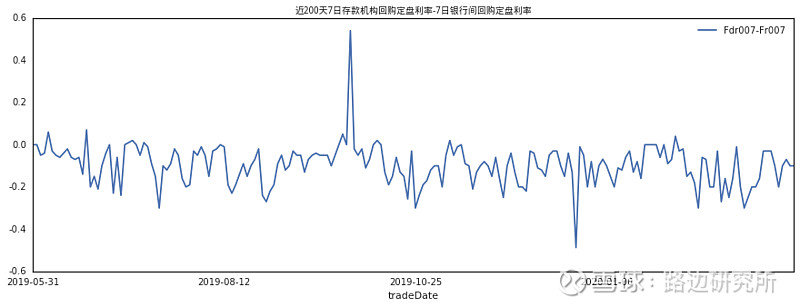

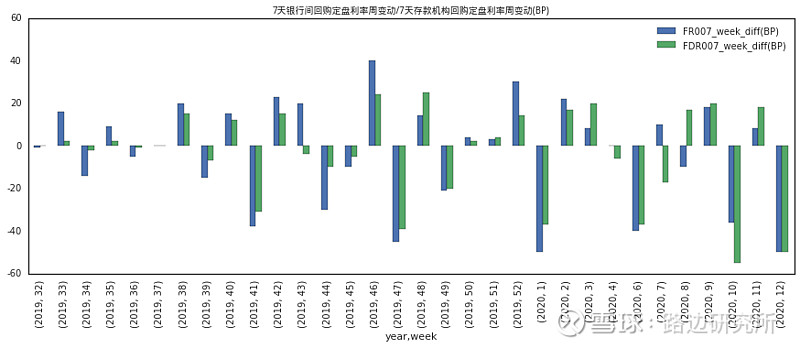

货币市场进一步宽松,存款机构回购定盘利率隔夜利率和7天利率周内均表现为持续下降。隔夜利率从1.23下降到0.79%,7天利率从1.80%下降到1.50%。银行间回购定盘隔夜利率和7天利率和存款机构回购定盘利率走势一致。本周周中利差(FR-FDR)波动幅度较小,最小为0.07%,最大为0.2%。

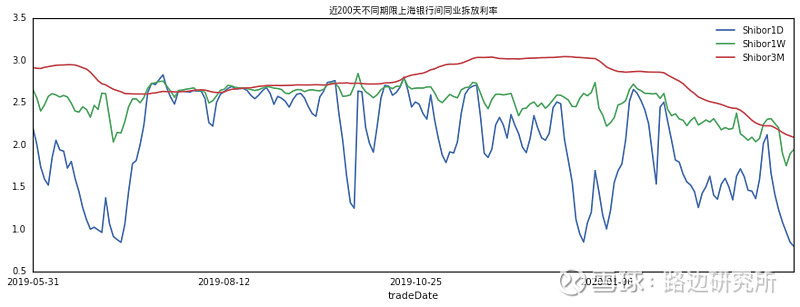

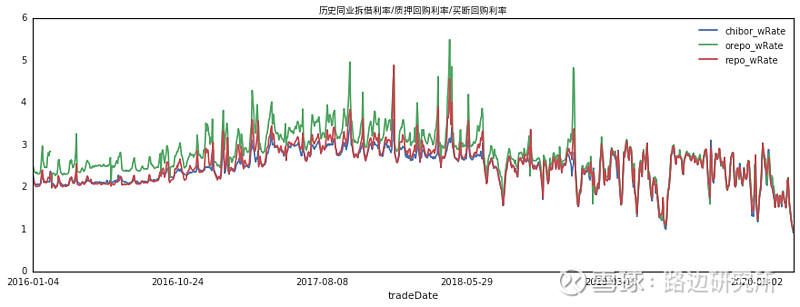

同业拆借隔夜利率3个月利率震荡周内持续下降,7天利率周内震荡运行。隔夜利率周内从1.231%下降到0.795%,7天利率从2.199%下降到1.751后又上升到1.945%,3个月利率从2.175%下降到2.087%。截至本周五,利率较上周,隔夜-61.9个基点,7天期-30.7个基点,3个月期-11.5个基点。

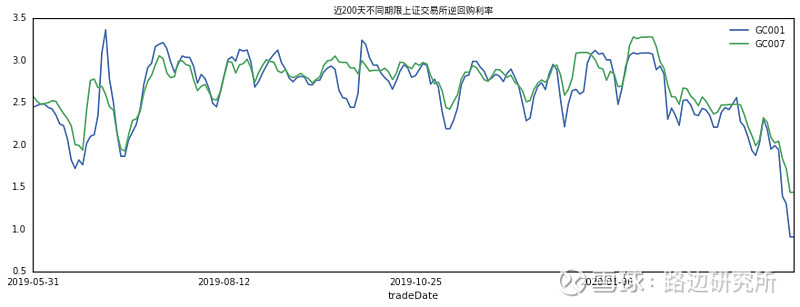

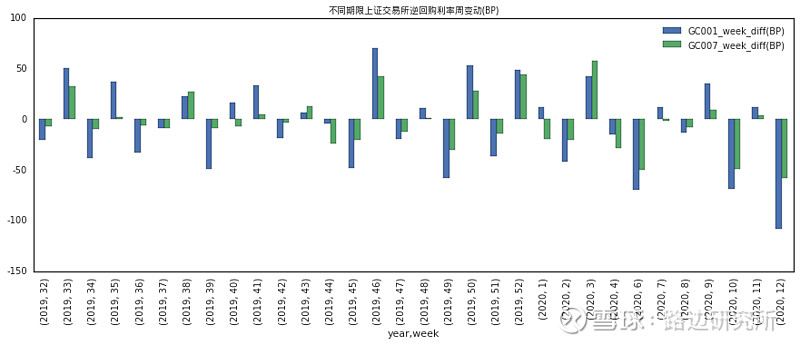

交易所逆回购隔夜利率和7天利率周内均表现为持续下降。隔夜利率从1.942%下降到0.908%,7天利率从2.042%下降到1.436%。和上周相比,隔夜-108.2基点,7天-58.5基点。

同业拆借、买断式回购和质押式回购利率周内均表现为持续下降。同业拆借利率周变动-64.01基点,买断式回购利率周变动-57.6,质押式回购周变动-56.41基点

债券市场

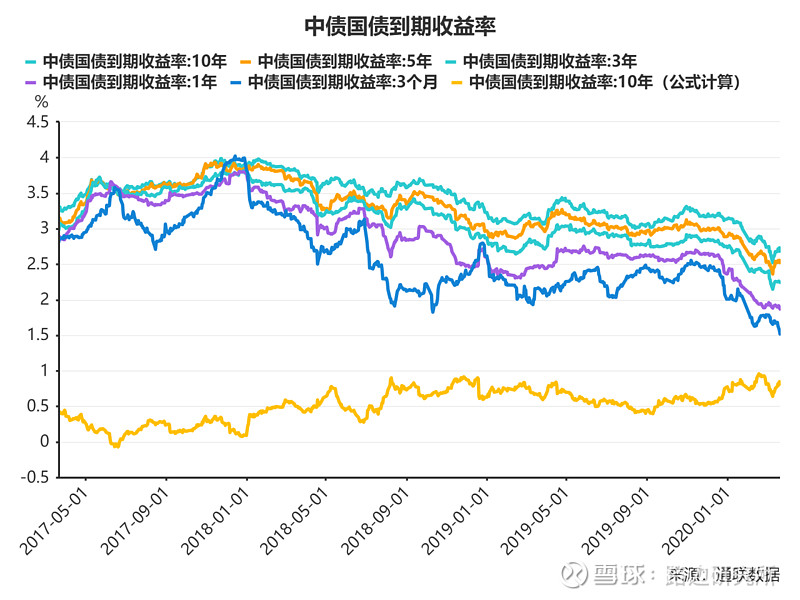

国债市场利率周内震荡运行。国债收益率和上周五相比,10年期国债0.56个基点,5年期国债收益率-1.64个基点,3年期利率-1.43个基点,1年期利率-5.52基点。10年-1年的收益率差值周内震荡运行,最小利差为78.04个基点,最大为84.46个基点。

公开市场操作

周内没有进行公开市场操作,没有逆回购到期

NEWS

路边研究所 欢迎关注!