资金面概况

权益市场:本周市场较上周呈上涨趋势,沪指上涨2.25%,深成指上涨2.87%。深证100、中小板指和深证成指领涨,深证100周涨幅为3.25%,中小板指周涨幅为3.12%。大盘本周五收盘2917.01,较上周涨幅为1.43%。货币市场:截止2月16日,本周资金面延续宽松,隔夜利率呈下降趋势,7天利率呈震荡中下行趋势,保持较低的利率水平。

债券市场:国债市场利率总体表现较为平稳,周内表现也较为平稳,与上周周五比较利率略有上升,保持在较低水平。

公开市场:本周公开市场操作10000亿元,逆回购到期12800亿元。

权益市场

>>>>

指数涨跌幅

本周市场较上周呈上涨趋势,沪指上涨2.25%,深成指上涨2.87%。深证100、中小板指和深证成指领涨,深证100周涨幅为3.25%,中小板指周涨幅为3.12%。大盘本周五收盘2917.01,较上周涨幅为1.43%。

>>>>

股市资金与市场情绪

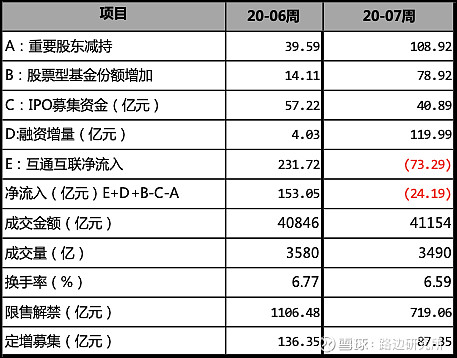

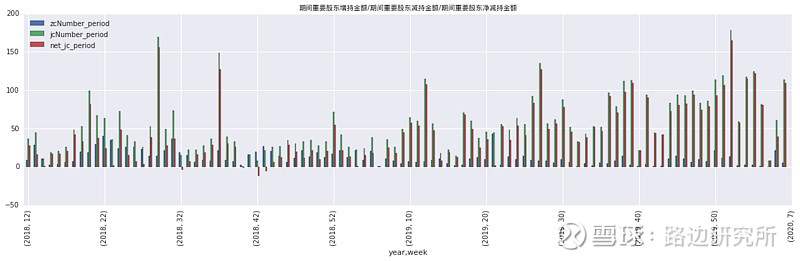

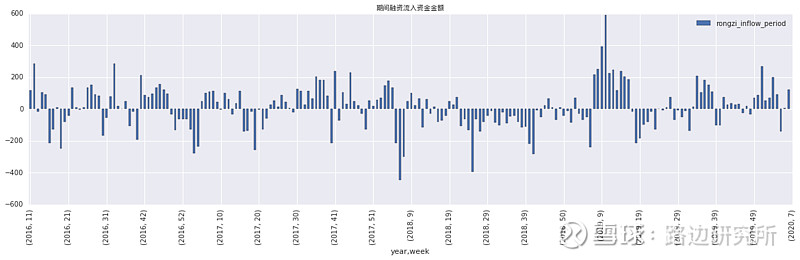

本周净流出24.19亿元,较上周资金净流入转为净流出,上周资金净流入231.72亿元。从资金供给看,融资增量和基金份额增加为主要来源,融资增量较上周的4.03亿元有大幅增加,本周融资增量为119.99亿元,股票型基金份额增加也较上周的14.11亿元有大幅度的增加,本周股票型基金份额增加为78.92亿元。从资金需求来看,股东减持较上周39.59亿元增加为本周的108.92亿元,IPO募集资金本周为40.89亿元,较上周57.22亿元减少。

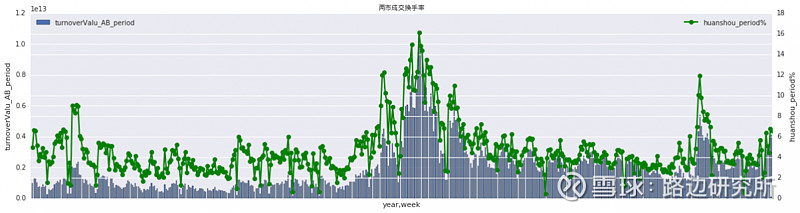

从情绪上看,日均成交金额稍有上升,日均成交量稍有下降,日均换手率较上周略有下降,本周日均换手率为1.31%,上周日均换手率为1.35%。

股市资金净流入情况

期间IPO募集金额/期间IPO公司数

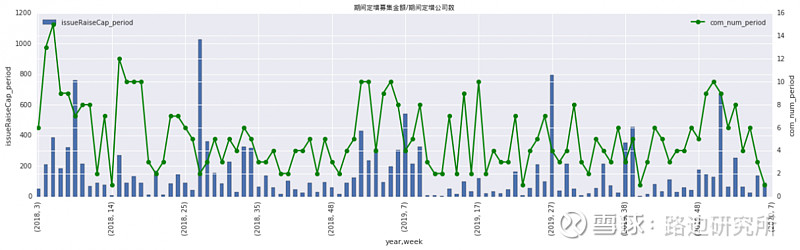

期间定增募集金额/期间定增公司数

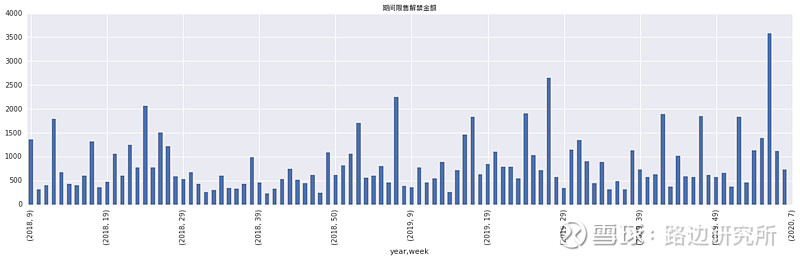

期间限售解禁金额

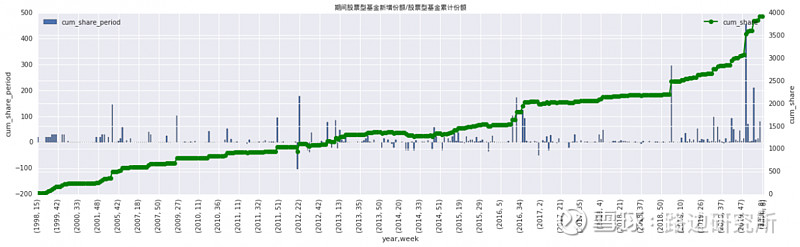

期间股票型基金新增份额/股票型基金累计份额

期间重要股东净减持金额

期间融资流入资金金额

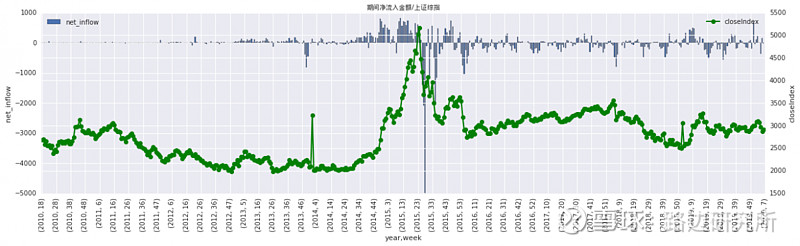

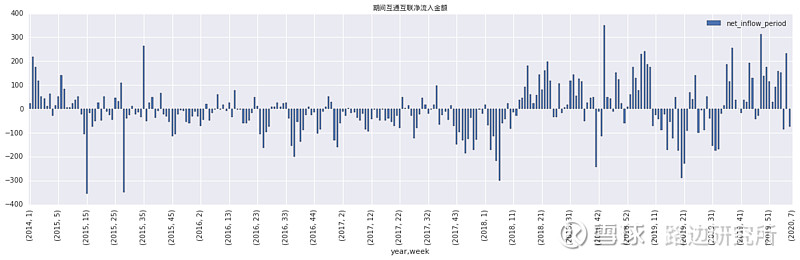

期间互通互联净流入金额

两市成交金额/两市换手率(周)

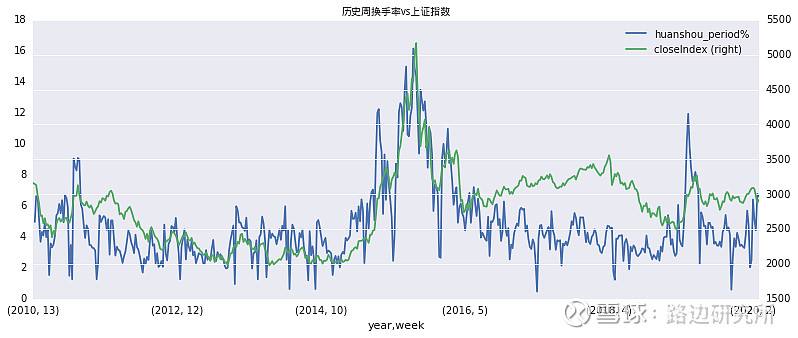

两市换手率(周)vs上证指数

银行间货币市场

>>>>

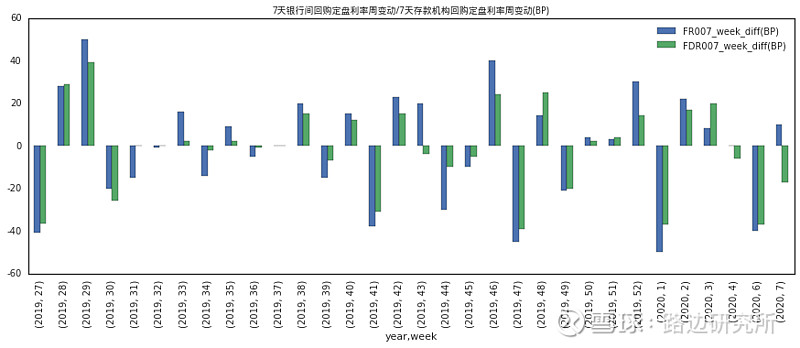

银行间(DR)/存款机构(R)回购定盘利率

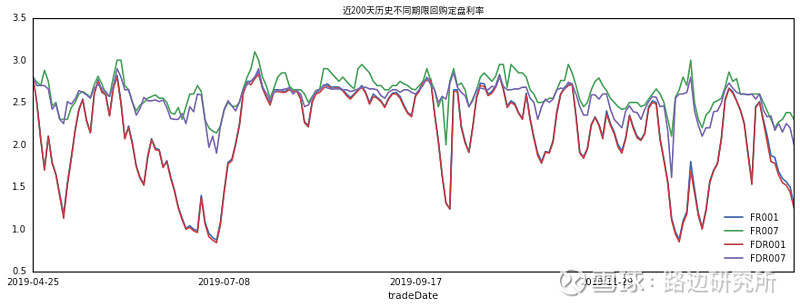

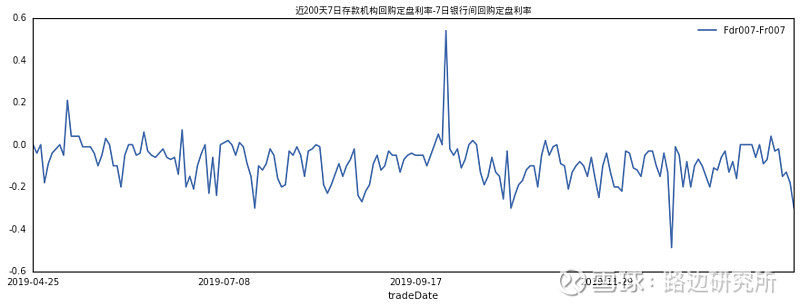

截止2月16日,本周资金面延续宽松,银行间和存款机构利率隔夜利率均表现为下降趋势且保持较低的利率水平,7天利率保持震荡中下行趋势。本周银行间回购定盘利率隔夜利率从周一的1.68%大幅下降至本周五的1.30%,7天利率降幅较小从周一的2.27%先上升至2.38%后下降至周五的2.30%。本周存款机构回购定盘利率趋势与存款机构表现一致,隔夜利率从周一的1.64%大幅下降至本周五的1.25%,7天利率保持在2.20%左右震荡。本周周中利差波动幅度较上周大,其中最小为0.03%,最大为0.18%。

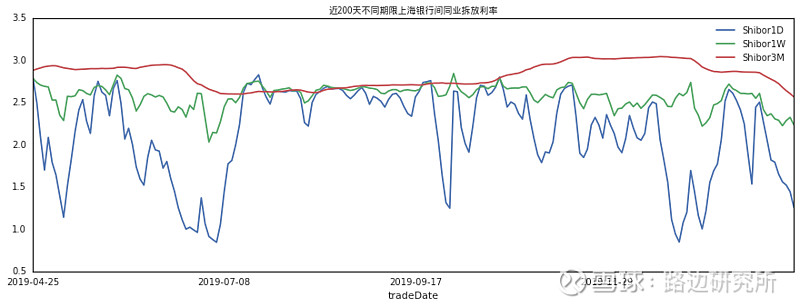

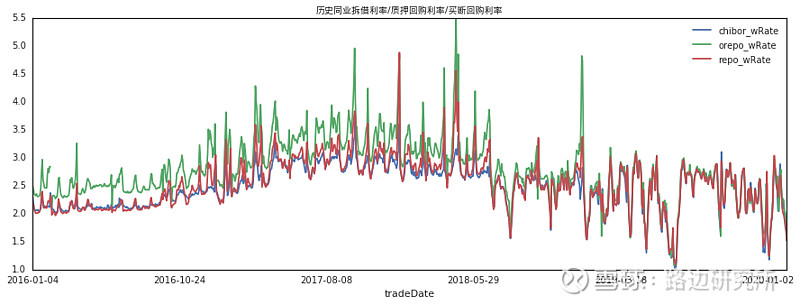

截止2月16日,同业拆借利率上也能表现出本周资金面延续宽松,同业拆借均表现为下降趋势,隔夜利率从周一的1.65%下降至周五的1.26%,7天利率保持在2.28%左右,周五利率为2.23%,3个月利率较上周下降,从周一的2.72%下降至周五的2.57%

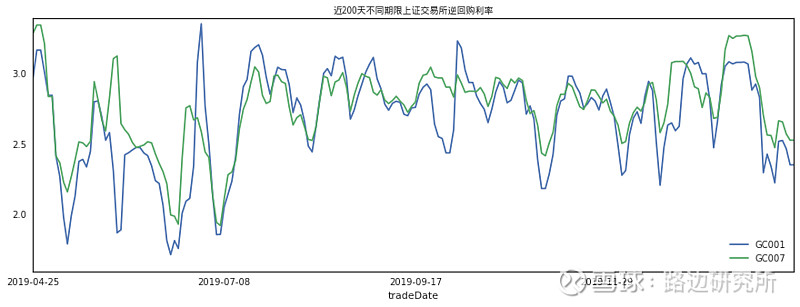

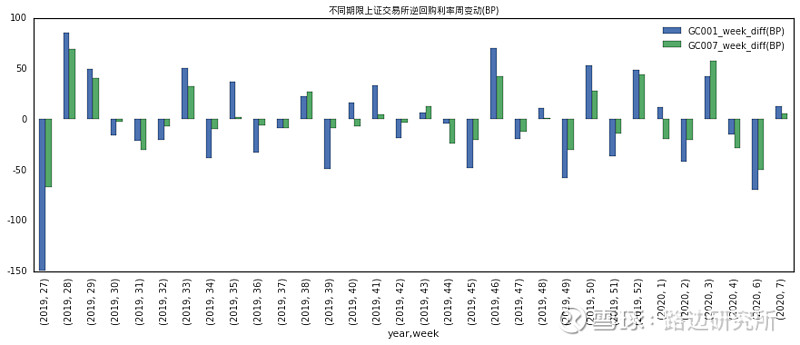

截止2月16日,交易所逆回购利率隔夜利率和7天利率均呈下降趋势。隔夜利率从周一的2.52%下降至周五的2.36%,7天利率从周一的2.67%下降至周五的2.53%。

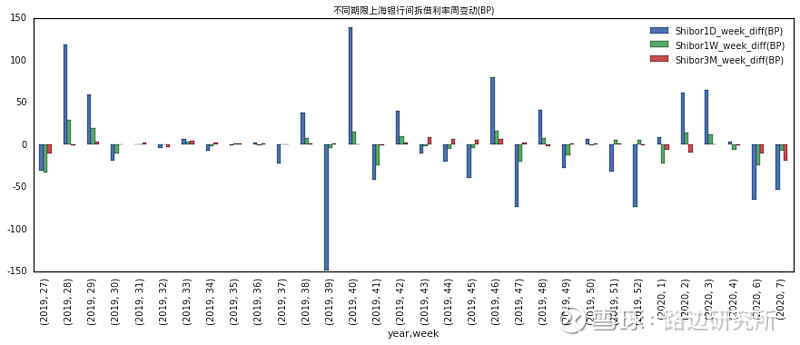

同业拆借、质押式回购和买断式回购的利率,表现均为下降趋势,周中变动较大。同业拆借利率周变动-58个基点,买断回购利率周变动-67个基点,质押回购周变动-49个基点。

债券市场

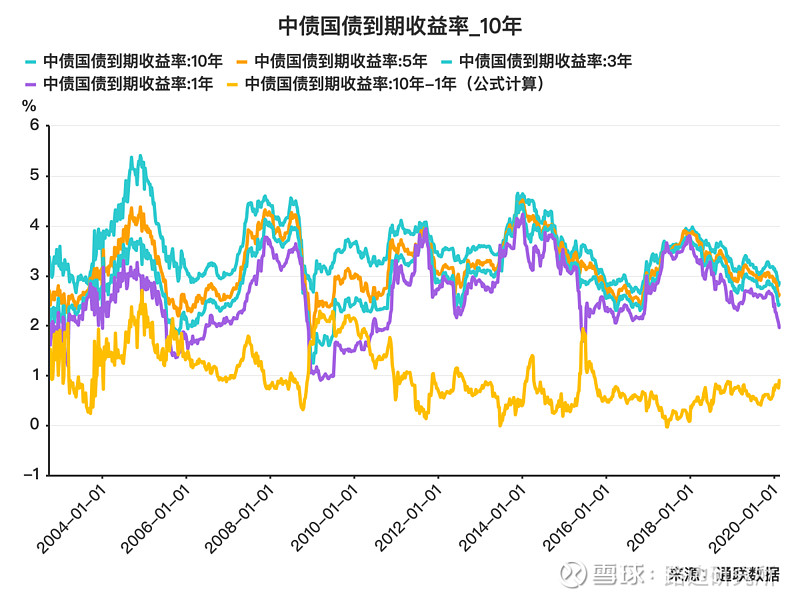

国债市场利率总体表现较为平稳,周内表现也较为平稳。2月14日,1年、3年、5年以及10年的分别为1.96%、2.42%、2.62%和2.86%,截止2月16日,国债收益率较上周五稍有上升,保持在较低水平。

公开市场操作

本周公开市场操作10000亿元,逆回购到期12800亿元。

NEWS 路边研究所 欢迎关注!