资金面概况

权益市场:上周股票市场在利多消息面和经济下行双重压力的共同作用下,实现了微量上浮,但量能跟不上。本周股票市场量能继续下行,价格则有较大幅度的下降。资金净流出额度明显超过上周,净流出净额为107.31亿元。从情绪上看,日均成交金额、日均成交量、换手率较上周均有明显下降

货币市场:本周资金面整体平稳,受税期和支付机构备付金等影响,略有收紧迹象。存款机构回款定盘利率、银行间回购定盘利率、同业拆借利率、交易所逆回购利率、质押式回购和买断式回购利率,周内均有较大幅度的上升

债券市场:国债市场整体场表现较为平稳,周内先小幅波动中上升,后受MLF影响,各期限国债周五均有小幅下降。10年-1年的收益率差值周内小幅波动,有收窄迹象

公开市场:周内MLF投放金额为2000亿元,利率为3.25%,9月份的定向降准举措第二次调整约释放400亿元,合计约实现净投放2400亿元

权益市场

>>>>指数涨跌幅

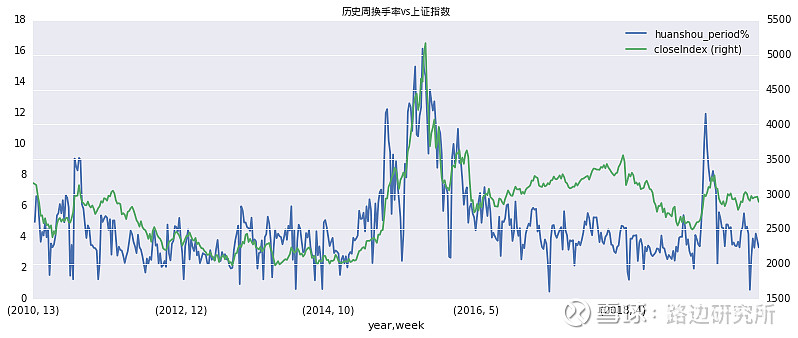

股票市场在上周一系列利好消息的刺激下,只实现了小幅的上升且量能不足;利多出尽的本周,大盘有较大幅度的下跌,也是意料中的事。B股指数、中证1000和中证流通领跌,周跌幅分别为3.2%、3.18%和2.60%。大盘本周跌幅为2.46%,收盘价为2891.34

>>>>股市资金与市场情绪

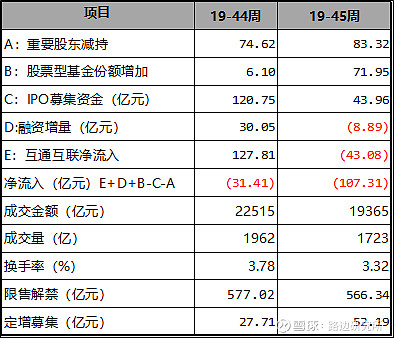

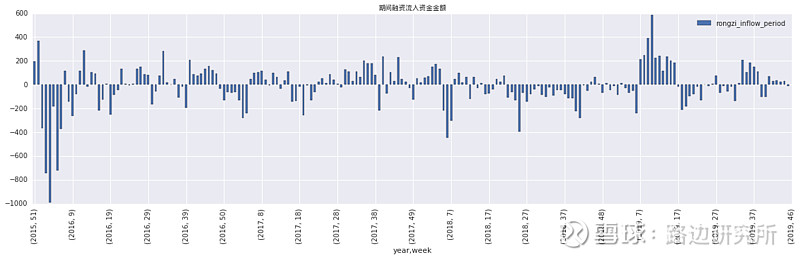

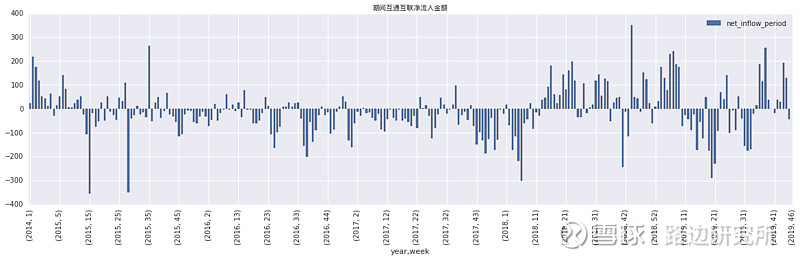

本周净流出107.31亿元,比上周净流出明显上升,上周净流出为31.41亿元。从资金供给看,股票型基金份额为供给的主要来源,净流入为71.95亿元;融资增量和互通互联均为负值,互通互联净流出43.08亿元,融资增量减少8.89亿元。从资金需求看,重要股东减持比上周有所增加,为83.32亿元,而IPO比上周有所减少,为43.96亿元

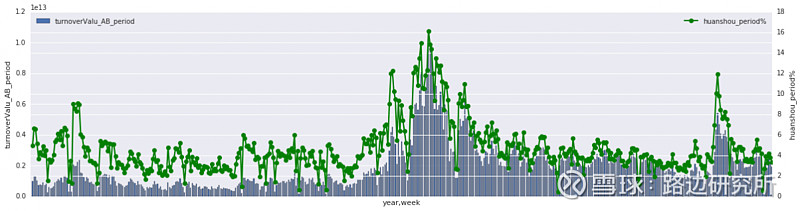

从情绪上看,日均成交金额、日均成交量、换手率较上周均有明显下降,本周日均换手率为0.664%,上周日均换手率为0.756%。

股市资金净流入情况

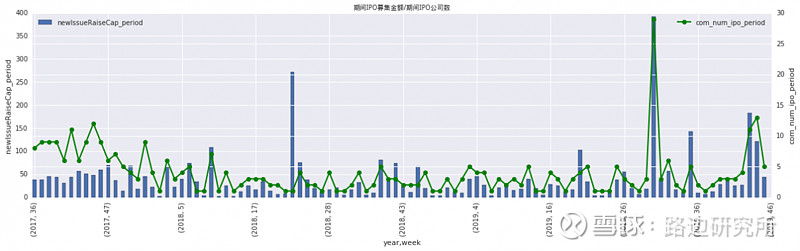

期间IPO募集金额/期间IPO公司数

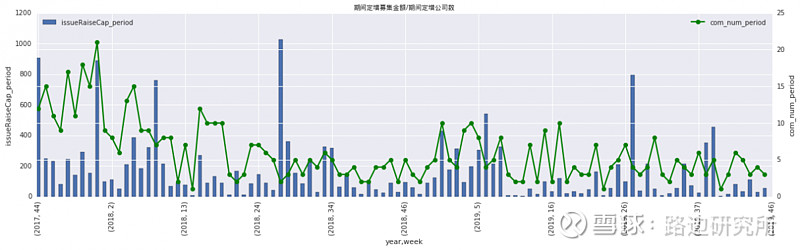

期间定增募集金额/期间定增公司数

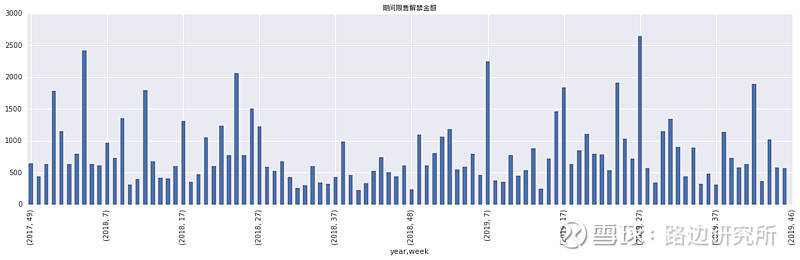

期间限售解禁金额

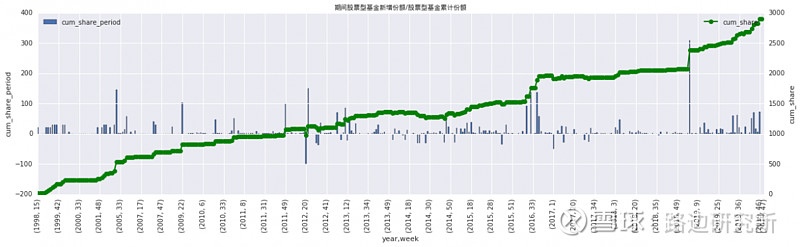

期间股票型基金新增份额/股票型基金累计份额

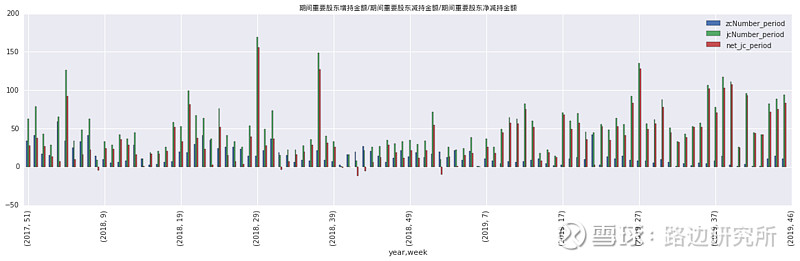

期间重要股东净减持金额

期间融资流入资金金额

期间互通互联净流入金额

两市成交金额/两市换手率(周)

两市换手率(周)vs上证指数

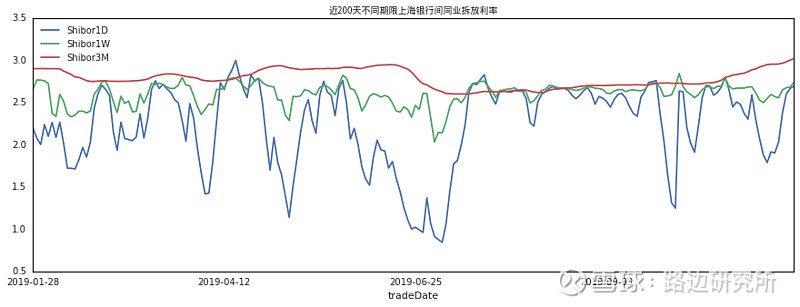

银行间货币市场

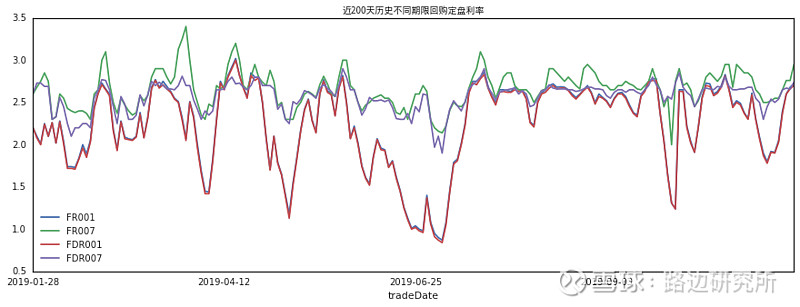

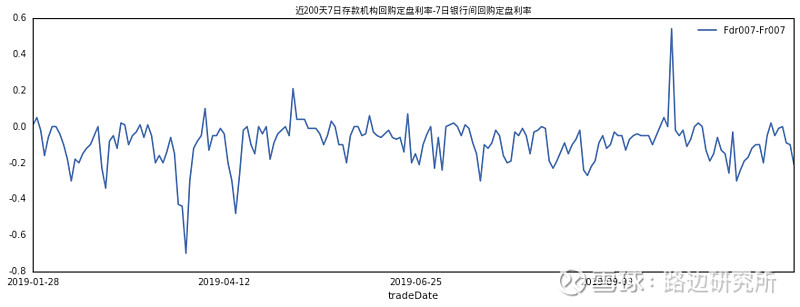

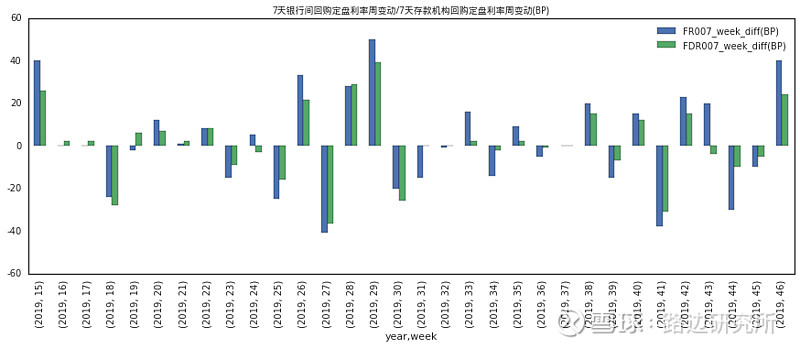

>>>>银行间(DR)/存款机构(R)回购定盘利率

本周资金面整体平稳,受税期和支付机构备付金等影响,略有收紧迹象。存款机构回购定盘利率隔夜利率和7天利率在周二时均有明显的下降周内走高趋势明显。隔夜利率从2.03%上升到2.70%;7天利率从2.54%上升到2.74%。银行间回购定盘隔夜利率和7天利率表现均和存款机构回购定盘利率一致,隔夜利率从2.05%上升到2.72%;7天利率从2.55%上升到2.95%。本周周中利差波动幅度较小,最小为-0.21%,最大为0%。

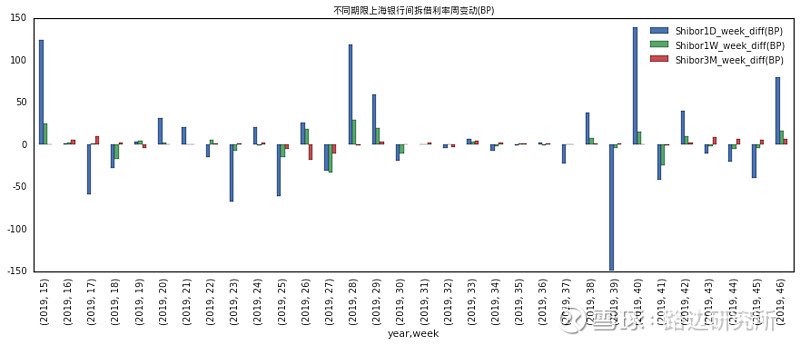

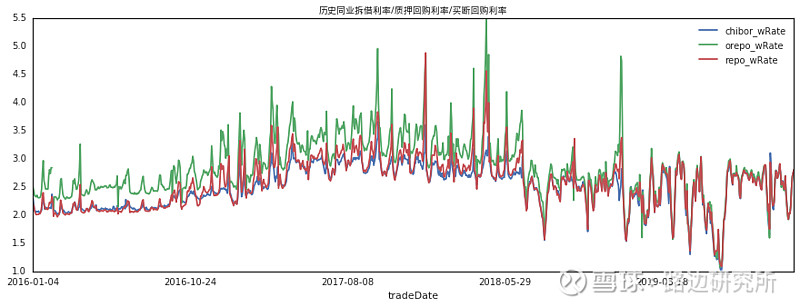

资金面平稳中有吃紧的迹象,在同业拆借利率中亦得到了体现,隔夜、7天3个月Shibor,周内均在逐步走高。隔夜利率从2.033%一路上升到2.693%,7天利率从2.555%上升到2.737%,3个月利率从2.9555%上升到3.020%。截至本周五,利率较上周,隔夜79.1个基点,7天期16.7个基点,3个月期6.7个基点。

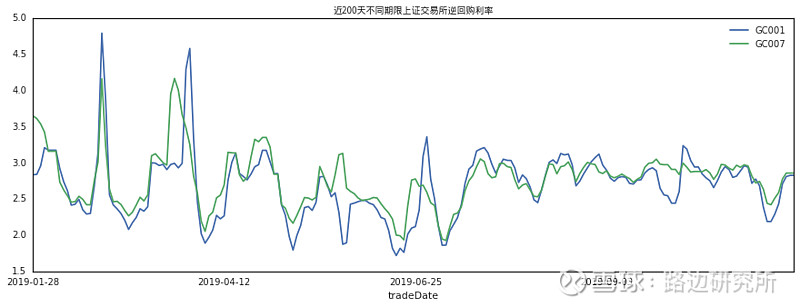

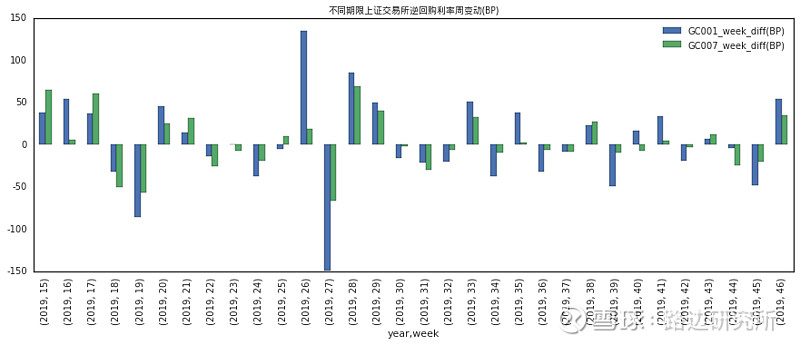

交易所逆回购隔夜利率和7天利率周内表现为上升稳定的态势,隔夜利率从2.431%上升到2.826%,7天利率从2.588%上升到2.858%。和上周相比,隔夜53.5基点,7天34.6基点。

同业拆借、质押式回购和买断式回购的利率,表现一致,周内均表现为持续上升的状态,和上周相比,明显上升。同业拆借利率周变动77.48个基点,买断回购利率周变动77.34个基点,质押回购周变动78.45个基点

债券市场

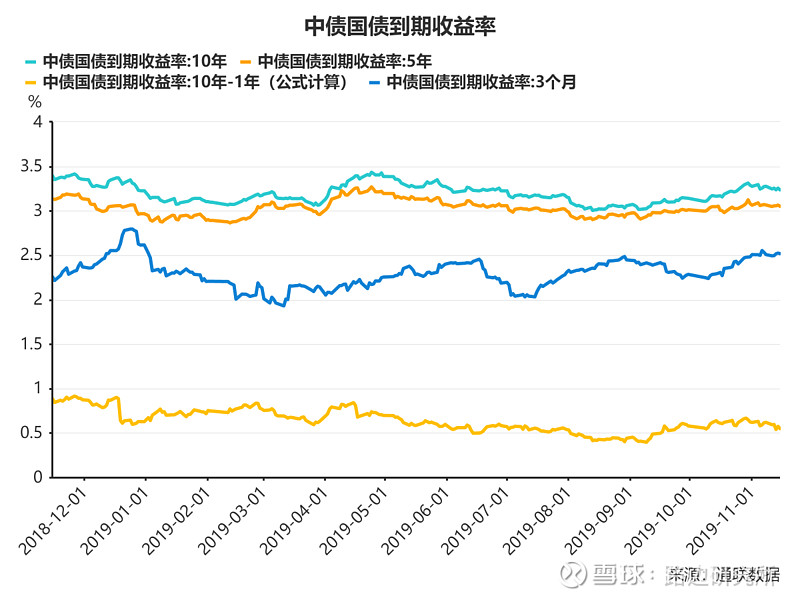

国债市场整体场表现较为平稳,周内先小幅波动中上升,后受MLF影响,周五均有小幅下降。国债收益率和上周五相比,10年期国债-4.1个基点,5年期国债收益率-1.39个基点,3年期利率-0.78个基点,1年期利率2.98基点。10年-1年的收益率差值周内小幅波动,有收窄迹象,最小利差为0.5392%,最大为0.5951%。

公开市场操作

周内MLF投放金额为2000亿元,利率为3.25%,9月份的定向降准举措第二次调整约释放400亿元,合计约实现净投放2400亿元。

NEWS

路边研究所 欢迎关注!