转债市场

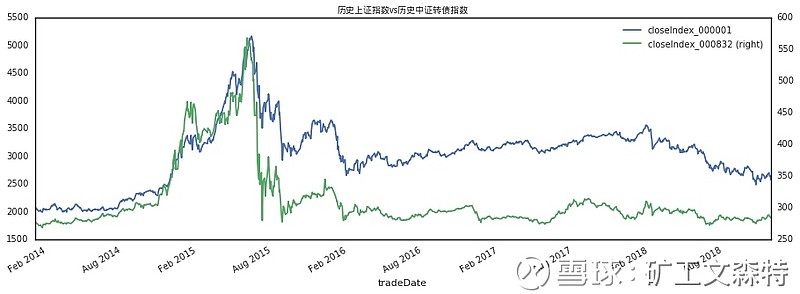

本周中证转债三日下跌,两日上涨,周涨幅-1.39%,上证指数周涨幅-3.72%;

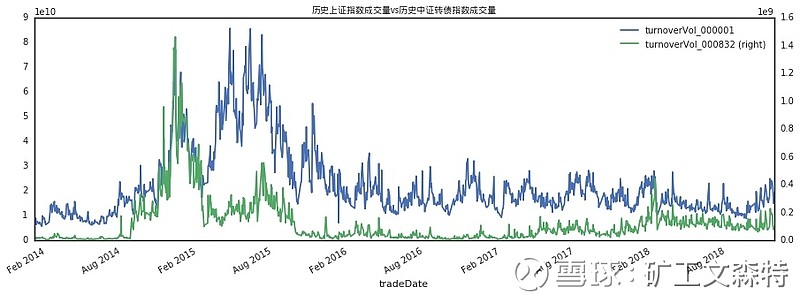

中证转债的成交量较上周有明显下降,不过仍高于5日均线;上证成交量同样缩量,且仍高于5日均线,近期的每日成交量波动比较大;

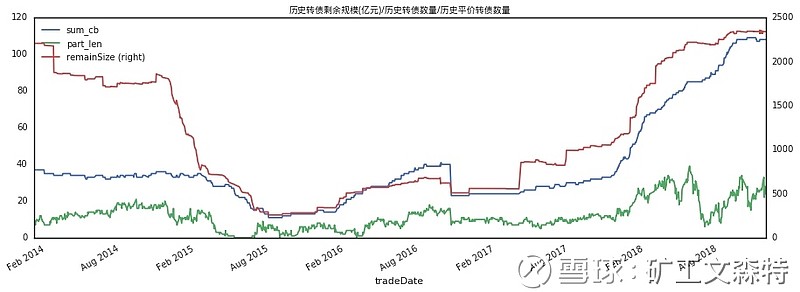

本周存续转债109,规模2319亿元,本周无新上市转债;从成交金额看,蓝盾/东财/利欧/兄弟/光大/康泰转债居前;

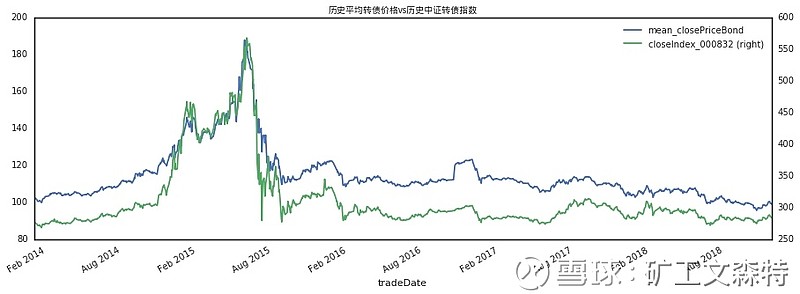

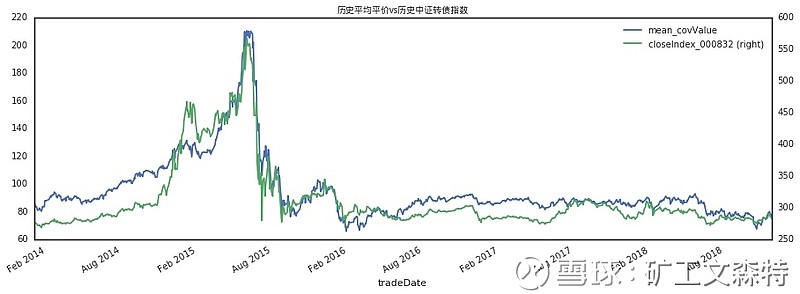

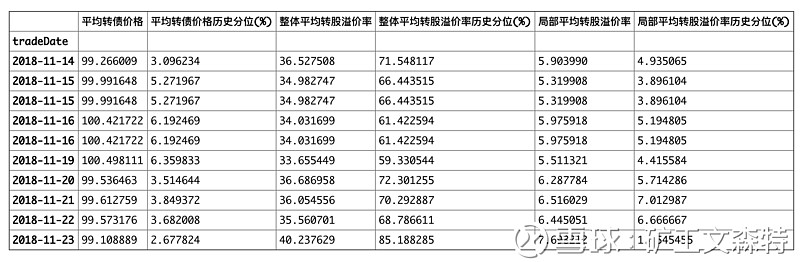

平均转债价格跌破100,目前为99.1元,回到2.67%历史分位;权益市场下跌,故平均转股价值跌至75,回到5%历史分位;

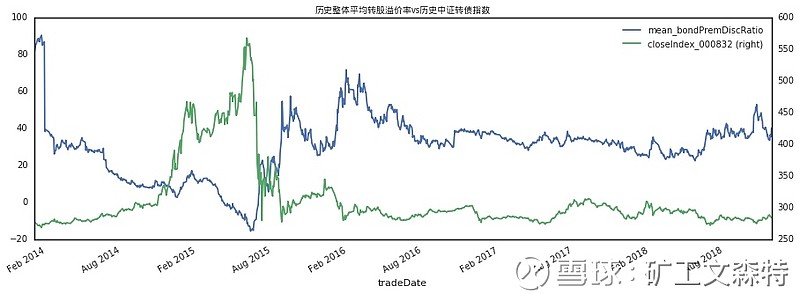

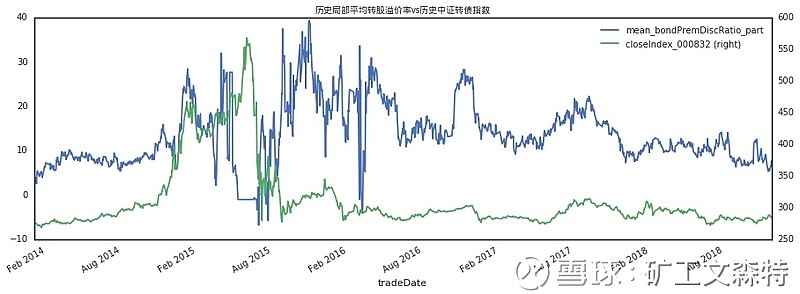

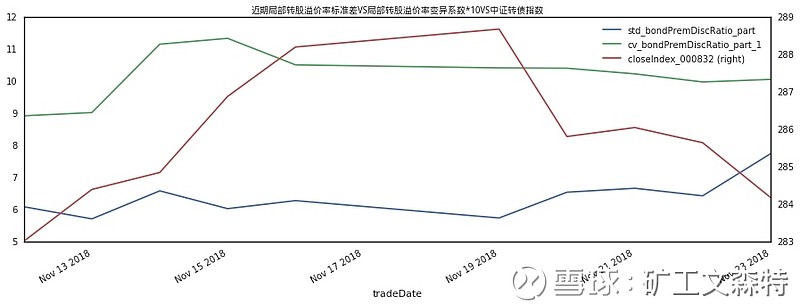

整体转股溢价率上升,从34升至40;局部转股溢价率上升,从6升至7.7,达到14%历史分位;

平均YTM利差从54BP降至32BP,转债价格下跌,导致到期收益率上升,同时国债收益率略有上升,上升幅度不及到期收益率,压缩利差;

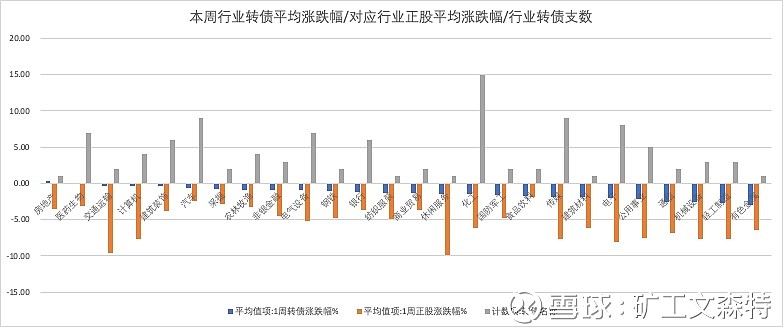

本周108只转债中16只转债上涨,91只转债下跌,对应正股4只上涨,103只下跌;

周涨幅top10与跌幅top10转债与正股涨跌情况

从转债看,近房地产略有上涨,仅含一支转债,基本上整体正股行业跌幅大于转债行业跌幅;

分行业看平均涨跌情况

从性价比角度看,蓝标转债/盛路转债/威帝转债/横河转债优于国债,在下跌存安全垫的基础上可以博取正股的上涨收益;

康泰/东财/航电/常熟/转债,相对转股溢价率低(小于10%)且高YTM利差,可以进一步博取正股上涨的收益;其中康泰已累计6日价格超过130,连续30日满足次条件触发强赎;

以上仅按照数据得出结论,不构成投资建议

规模/行业/期限分布

近期转债发行趋缓;

从行业分布看,银行(480亿元)/采掘(300亿元)/传媒(222亿元)行业转债剩余规模大;

化工(15)/传媒(9)/汽车(9)的转债数量居前三;

从转债的剩余期限分布看,次新债占比高,所以转债的债性估值受到3-6年国债到期收益率的影响大,受1年期的国债到期收益率影响小;

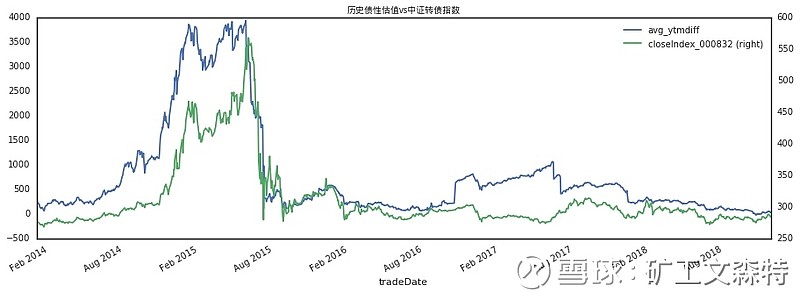

中证转债vs上证指数

本周中证转债三日下跌,两日上涨,周涨幅-1.39%,上证指数周涨幅-3.72%;

中证转债的成交量较上周有明显下降,不过仍高于5日均线;上证成交量同样缩量,且仍高于5日均线;从图中可以明显感受到近期的成交量波动开始变大,整体情绪并不稳定;

转债市场数据

平均转债价格跌破100,目前为99.1元,回到2.67%历史分位;权益市场下跌,故平均转股价值跌至75,回到5%历史分位;

整体转股溢价率上升,从34升至40;局部转股溢价率上升,从6升至7.7,达到14%历史分位;

平均YTM利差从54BP降至32BP,转债价格下跌,导致到期收益率上升,同时国债收益率略有上升,上升幅度不及到期收益率,压缩利差;

平均转债价格vs中证转债指数:

平均转股价值vs中证转债指数:

整体股性估值/局部股性估值(平价90-115)

债性估值(平均ytm利差:同期限国债收益率-到期收益率)

局部股性估值标准差vs局部股性估值变异系数vs中证转债指数

整体市场数值

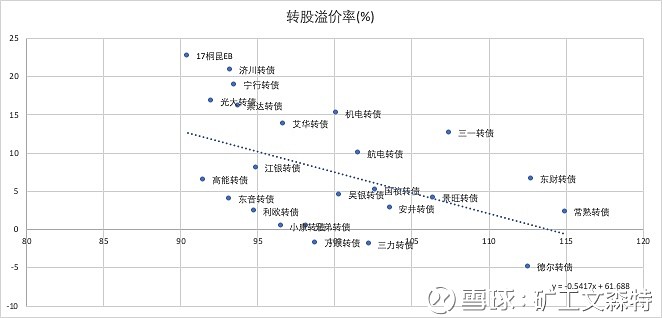

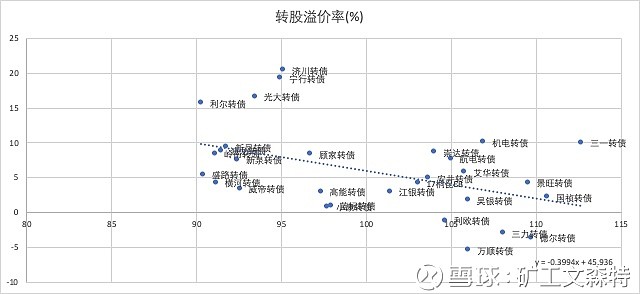

转股溢价率曲线

本周较上周趋势线略趋向陡峭,看中低平价且低转股溢价率个券

20181123转股溢价率曲线

20181116转股溢价率曲线

资金面情况

本周国债收益率整体上行,1年/3年/5年国债收益率分别上升 0.3 BP/3.2BP/5.8BP;10年上升4BP,10年/1年国债利差走扩,从0.8435%扩至0.8802%,因短期利率上升速度明显慢于长期利率;