“我闭上眼睛 瞎了往后半生

如果我失去了你 看见的不过是幻影

曾经让你伤心 从此不相信牛市

当你重回我怀里 竟会颤抖个不停......”

有幸每年都轮到我执笔1月月报,总结去岁,辞旧迎新,今年我反复认真的回看了过往五年的回顾与展望,如此唏嘘:

《2019年的第一场雪,来的比以往都早一些》,在市场极度的内忧外患悲观中,2019年成为了过去16年基金平均收益率第4高的“大年”,洪灏的EYBY模型成功埋伏了央行的信贷宽松周期,Call底成功,华为在中美贸易战拉锯中点燃了国人突围的信念;

2020年元旦的展望怎么能够预见到近在咫尺的世纪疫情,魔幻的一年始于恐慌,却最终决定于几大外国央行洪荒之力的放水;

2021年1月,感叹见证了百年一遇的央行印钞,震撼于中国制造业成为全球疫情中的绿洲,展望了中国品牌将在全球所向披靡,谁又能预料,如火如荼的大好形势引发的不是中国品牌的弹冠相庆,而是迎来了一系列产业政策的急剧转向紧缩,港股中概惨烈踩踏,“我猜到了故事的开头,可是,没有想到这个结局......”;

2022年伊始,展望“政策底已现,经济底未现”,然而含碳率下降和含硅率上升的产业趋势明确,做时间的朋友,哪怕贵一点,总会等到《太阳照常升起》的那一刻,可是现实中,黎明前才是最黑暗的,“1月西安就开始掀开一轮静默的高潮,席卷南北,纵贯全年,然后在12月把3年正向的清零,反向清完了”,“Alpha被负Beta反复碾压,不忍直视”......

2023年第一天,开篇终于就提出了灵魂的拷问:“还有勇气继续展望2023吗?”,然而逻辑推理是如此顺畅:“美欧快速大幅加息进入衰退,中国Reopen迎来复苏 ”的剧本,当时谁又能抗拒呢?...... 今天辞旧之际,几乎没有勇气回顾2023了,美国衰退的剧本,反转于4月初对硅谷银行破产的应对:“美联储紧急出台的BTFP融资工具将向银行提供最长12个月的贷款,避免其它银行陷入硅谷银行亏本出售资产的困境,BTFP最重要的一点是,用作贷款抵押的资产可以按面值衡量价值,而不是按当前市场价格。”,联储一举逆转了百年最大的债券浮亏引发的金融紧缩。 国内剧本的逆转来的更早一点, 3月“防止大干快上的冲动”,前瞻的防止了中国经济“过热”,开篇那首齐秦的《我该拿什么去爱你》就是今年的回顾,回顾着无数个省略号。

在变幻莫测,在我看来完全无从把握的现实世界面前,易同的两位合伙人党总和朱总交出了极其优秀的业绩。绝对价值的风格提供了估值安全边际,龙头企业,优秀持续的现金流提供了高股息持续超预期的可能性;守正出奇,以不变应万变其实效果就很好。但如果一定要继续去展望的话,基于对于前几年市场和预期的复盘,我认为目前市场对于2024超级趋同的如下一致预期不可能都对:美国不衰退,降息150BP,股债双牛;日欧减息加息各自有利于经济复苏和股市;而中国可能会出现Hard Landing;“Anything but China”策略当前大行其道。

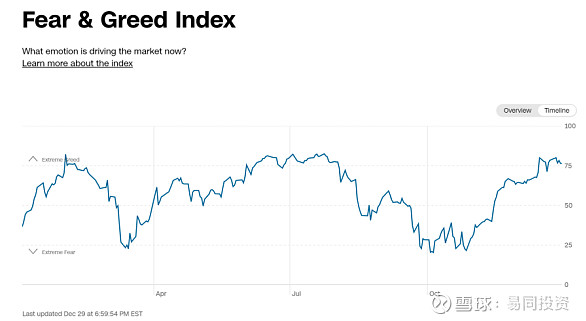

美国市场的贪婪与恐惧指数已经钝化于阈值附近一段时间了,七个分项中:市场的广度、强度、趋势、情绪,都处于极度贪婪状态,表征流动性的信用利差也处于贪婪状态,美国投资人的FOMO(错失恐惧症)情绪达到了过去几年的峰值,仓位处于过去几年最高水平。如果历史告诉我的是,逻辑推演的胜率是如此之低,经济复苏+降息150短期也反应在股价中了,那么在目前位置上贪婪胜率不会太高了。最后触发市场回摆的可能是长债的超量发行,可能是日本央行的YCC结束,事情发生前,谁都不会知道。

H股指数的PB估值0.75来到了有指数以来的最低,估值分位数0.89%甚至已经小于1%。中国经济可能是不好,百年不遇的不好,估值也在这个分位数了,如果经济不如大家相信的那么悲观,这个位置上一致预期的胜率同样不高,条件甚至只需要2024不要太差。

以往路演的结尾中,我们常常说投资需要“顺趋势,逆人性”,但什么时候顺趋势,什么时候逆人性,才是最难的。我该拿什么去爱你2024,我不敢再妄言反转,“不要太差就行了”,洪灏的EYBY模型早已发出了信号,但2019的一幕已经无人奢望。

“......我该拿什么去爱你 拿我破碎了千万次的心

我以为我爱你 却一再伤害你

越拥抱越叫你不能呼吸

要我拿什么去爱你 拿我哭过的痛过的决定

我空了的双手 我好想再拥有

昨天的成功 都是被谁给夺走”

歌很好听,再次感谢过去一直信任和支持易同的所有人,并祝大家2024新年快乐,健康幸福。