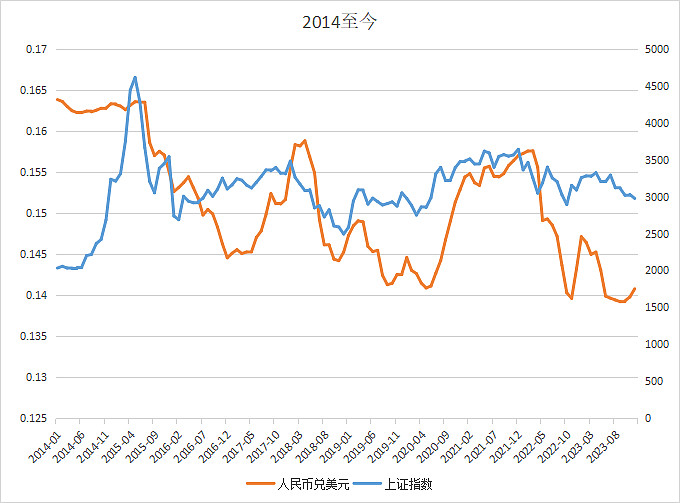

延续着前文的内容,来继续分析下“大A3000点不涨”的原因。我发现近几年汇率的波动和上证指数高度正相关,只要汇率一涨,指数就涨。汇率一跌,市场就跌。难道汇率和股市之间存在这样的相关性吗?我把数据拉开,发现也就是在2013年之后,汇率波动和股市高度正相关,汇率持续在6-7元之间徘徊和震荡,股指也在3000点附近徘徊和震荡。但是在2002-2013年,看不出汇率波动跟股指波动有相关性。这是为什么呢?

这里我继续去拆解涉及到汇率变化的四个因素,如国际贸易、利率差异、货币政策和市场信心。看看这四要素,和汇率、和股市之间的联系。

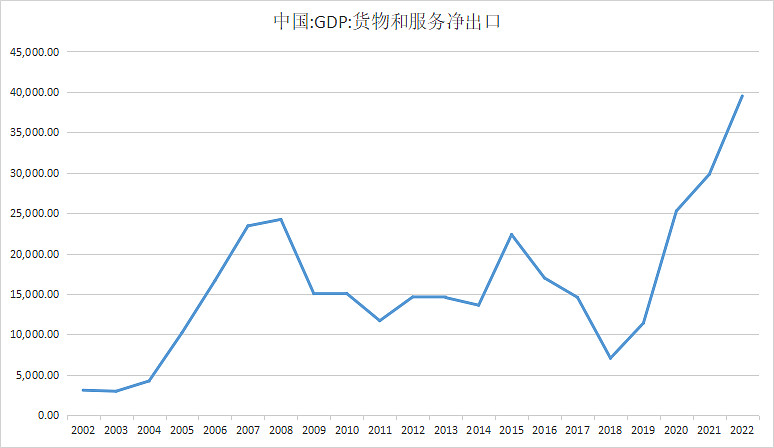

先看国际贸易。进入WTO之后,过去20多年,我国净出口持续呈现顺差状态。贸易顺差意味着一个国家的出口总额超过进口。外国买家需要支付更多的人民币来购买中国商品与服务,推高人民币在外汇市场的需求,会导致人民币升值。所以,人民币贬值的原因,不来自国际贸易。顺差也难以和股市之间直接联系。股市不涨,排除国际贸易的嫌疑。

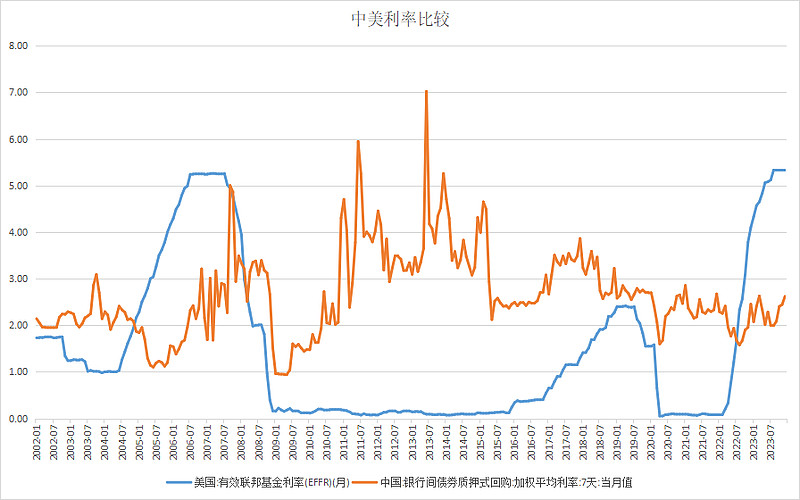

然后来看中美基准利率表现。2009到2022年,我国的基准利率都要高于美国,一笔钱存在中国,会比美国有更高的利息回报,这也是利于汇率升值的。但在2013年之后,我国利率水平趋于下滑,理论上利于股市表现,但我们未能看到这一景象。股市不涨,排除利率变化的嫌疑。

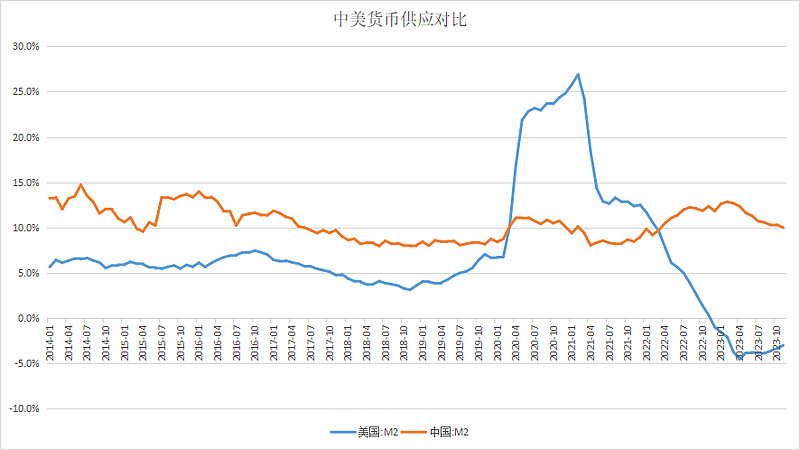

再看货币政策层面,近十年,中国的M2供应翻了几番,增长达到159%,而美国的增长幅度则是87%。2020年口罩之后,两国M2的累计增速才几近持平。谁的货币供应越多,货币越相对贬值,进而导致汇率贬值压力。然而货币的供应增多,能带来适度的通货膨胀,对各项资产和服务价格升值都有正面影响,但在2020年之后,中美两国货币供应相当,却仍然汇市股市双杀。股市不涨,排除货币政策变化的嫌疑。

三个可量化的,可观察的要素都排除了,那么就只剩下市场信心这个无法量化、无法观察的要素了。那市场信心如何影响汇市和股市呢?因为缺乏信心,可能会导致资本外流,进而导致汇率贬值;因为资本外流,本就缺乏资金的市场就面临更大的卖出压力。关于汇率的话题,我也就只能讲到这里,点到为止了。关注大A能不能涨,关注汇率是个表象参考因素,内里还涉及到市场信心、以及背如后大国博弈、利益站队等更深层次的原因有待我们去观察。