2024年开年以来,楼市连续失守就算了,股市也失守了,全球都在涨,就........🚭

整个股市目前就是以汇金为首的国家队VS 所有,多方只有国家队,空方主力雪球产品、公募私募基金,还有墙头草外资和散户。

什么叫力挽狂澜,看看这几天的股市下半场就知道了。配合国家队在前线奋战,后端也出台了很多政策利好,态度至少是非常正的。

首先就是降息降准了,存款准备金率下调0.5%+再贷款、再贴现利率下调到1.75%,相当于国家又放水了,这次水还不少。

再者就是普惠小微企业贷款额度放宽到2千万+23年底的1万亿国债,水管都打开,管道也弄大点的意思。

最后作为我们承载居民资金量最大的楼市也喊了一下口号如下,口号喊完后在我发文前广州也马上响应了这个政策出台了大力度的不限购政策,可谓诚意满满,后续估计还有会其他城市陆续响应。

这一套组合拳下来,很多房产中介或者所谓的大v肯定就说了,又放水了,通货膨胀还是不能停!呵呵,通货膨胀论在每一轮周期里收割了多少人,这个我下面会讲。

这要是放在以前,我可就信了,但回到当下,看着冰冷冷的数据和现状,我并不乐观,目前看我认为2024年返贫危机在加剧,倾听我一一道来。

首先,放水了,水流动不起来等于没放。

说白了,钱有了,但大家不用,大家没有消费的动力,一个人的消费是另外一个人的收入,钱没流动起来,经济就好不起来。

我们来看看数据,为什么说水没流动起来了。

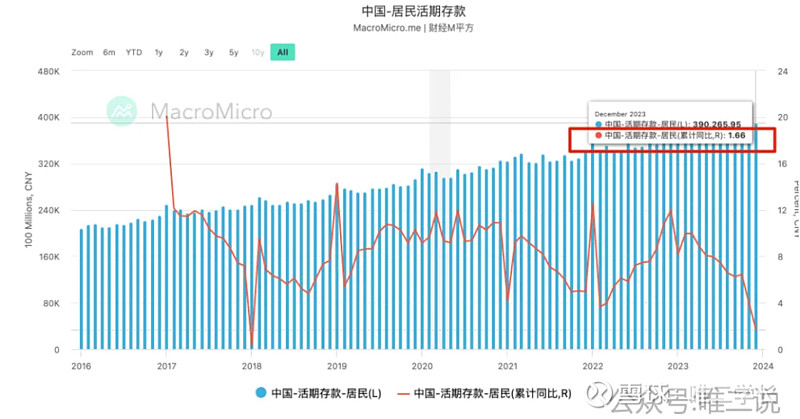

居民定期存款23年年累计同比增速19%,居民活期存款23年年累计同比增速1.6%,量级上我懒得比对了,就看这个吓人的增速差,虽然以前都有差,但现在这个差得离谱,活期增速低得离谱,居民比以前都更倾向把钱定存起来了。

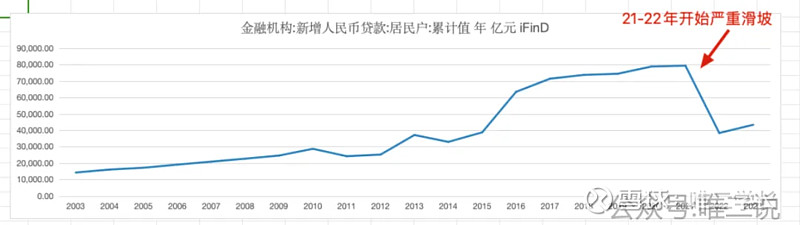

我们再看新增居民贷款,22年就看到严重滑坡的现象,就算23年有所增长也只回到了15年多点的水平,什么意思,大家都不愿意贷款了,贷款意愿差,资金没法滚动起来。

比如钱放了100元出来,要经过社会多层信用贷款加成才能变成N个100元(理论上是存款准备金率的倒数倍),资金才算活跃起来,助力经济增长,但如果贷款加成减弱,那就只是100元,100元的作用微乎其微。

说到这里,有人会说这是过去的数据,不代表2024年,是的,但重点是说明现在市场根本不缺水,只是没流动起来,而且23年也刺激过放过水吧,现在看有用吗。

那为什么这水动不起来呢?答案是居民负债率太高了,贷不动了,然后之前的增长率一下滑,顺带收入下来了,消费欲望也更低了。

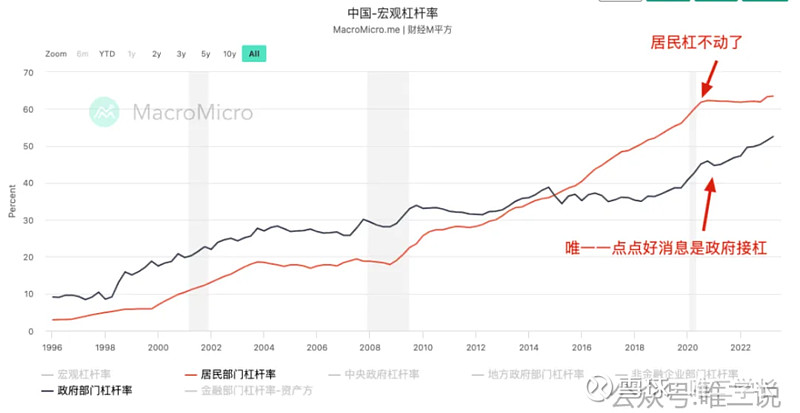

接下来也是最重要的,操盘手的态度:稳住就好,不能再大涨了,简称托而不举。这就注定了力度不能大,就算大也只是短期的,拖拖拉拉。所以上图中政府接杠的力度也....只是。

最后如果说经济数据都是出于统计局,那我们看看更实际更残忍的,沪深300代表我国最强的300家企业,它们相加起来的2023年的营收和利润情况。

企业营收大大降低,利润转负,企业都赚不到钱,普通群众收入自然就哭泣了。

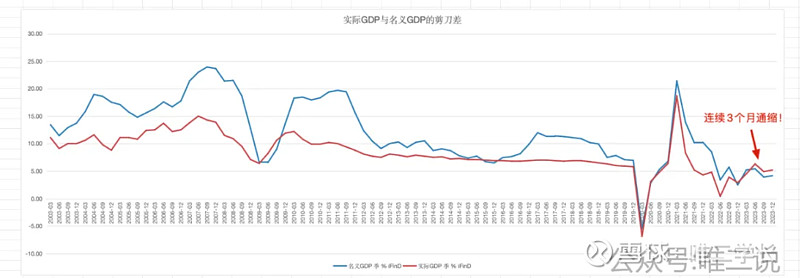

综上,这次我们真的跟以往情况大大不同了,不能再被一轮轮的通货膨胀论洗脑了,过往拉高的泡沫破灭+居民贷不动+消费意愿低,目前当下的实际是导致了我们已经走进了通缩,如下图,2024年返贫危机加剧!

不大正规但好理解的解释,名义GDP=实际生产力*当前物价,实际GDP=实际生产力*恒定物价(当固定值就好),如果名义GDP比实际GDP低,那只能说明当前物价在下降,也就是通缩。

那什么时候能恢复呢?有没有机会恢复呢?

机会有,一是靠继续举债,但如下图,居民举不大动了,就看政府了。二是看生产力增长,真真切切地实力拉动,推动产业升级,不再单靠人口红利,不然也走不远。加油中国!!!

什么时候可以恢复呢?不知道,只能观察好数据,欢迎订阅关注我,我会实时更新同步同时给出评论看法。

那么回到文章标题,普通人如何应对这次的返贫危机呢?

一切皆周期,当下是下行周期(还债周期),现金为王,梳理好资产(见负债,抛毒资产),守好现金流,不要被收割,持币等待机会吧。

关于股市,目前股市的位置,非常适合配置,但数据没好转前,也不好说抄底,所以不要allin,股市响应快,如果经济复苏股市会最先有反应,无法精准抄底,更多是左侧交易。

我是风险厌恶型的,当前以可转债为主,接近满仓,简单稳定也有爆发力,加上条件单和当前波动的市场,稳稳的收益。

关注可转债,我历史文章吹太多了,真的适合普通人,具体可以阅读我以往文章和订阅我等我未来文章详细分享。

至于楼市,楼市响应慢,目前经济数据看短期很难起来,尽管后续政策力度会你不断增大,也需要时间和信心修复,完全可以右侧交易,更稳,毕竟是大资金交易,未来不允许一点失误。

全文完,既然看到这里,码字不易,随手点个赞吧,给我一点小鼓励。