业务介绍:

华侨城A主营旅游和房地产业务,2022年中报旅游业务占比65%,房地产业务占比35%。上市以来两大业务此起彼伏,但基本维持在一半一半上下浮动的状态。

从毛利占比来看,旅游业务占比明显在提升,从原来的40%左右提升到52%。

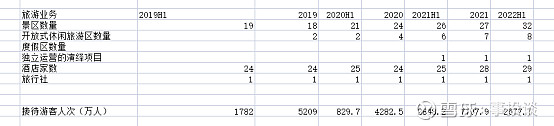

旅游业务:

文化旅游业是公司最具社会影响力和品牌知名度的优势产业,是公司战略定位的重要组成部分:旗下“欢乐谷”荣获国内主题公园行业唯一中国驰名商标,已在全国七座城市建成开放,组建成立“欢乐谷集团”,成为全国最具实力的主题公园集团。主题公园领域,华侨城曾连续6年位居亚洲第一、全球第四的位置,优势突出。

旗下欢乐海岸系列现有深圳、顺德、宝安、宁波四个地区,南京、西安、南昌、中山、茂名等地正在推进。

从旅游业务数据上来看,截止2022年上半年华侨城的旅游业务并没有受到疫情的冲击,景区数量、酒店数量和接待游客数量都相比2019年有所提升的。下半年1-10月显示,公司累计接待游客数量为5485.7万人次,是去年同期72%的水平,说明下半年的业务相比上半年进一步回落,全年预期6500万+人次。依然高于2019年的水平。对于明年的预期,疫情放开冲击后,预期会出现报复性反弹,游客人数可能会大幅创新高。

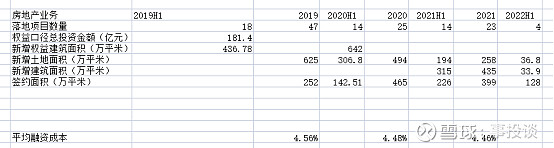

房地产业务:

房地产业务明显下滑,今年1-10月,公司实现销售面积223.4万平米,较上年同期下降35%,合同金额472.1亿元,较上年同期下降33%。全年几乎没有拿地。

就在手的土地面积来看,公司剩余可开发的建筑面积为1729万平米,如果按照400万的年去化率,也可以卖4年的时间。

主要在建项目为884万平米,已经竣工404万平米,剩余400万平米,在建项目也只是能够卖两年的时间。

项目的情况来看,基本位于上海、天津、南京、苏州、武汉、成都、深圳等地方,都属于全国一线和二线城市,未来的去化预期没有问题。

股东情况:

华侨城属于央企,实际控制人是国务院国有资产监督管理委员会,股东背书强。目前前十大股东里面以保险资金、社保资金为主,公募占比很低。

综上:

旅游业务保持较好的发展态势,随着疫情防控的优化,明年社会正常流动起来,对于旅游业务有预期创新高,预期可贡献500亿的收入。

房地产业务如果回到正常的销售状态,可以参考2021年的情况,贡献500多亿收入。

目前公司450亿的市值情况,如果回到正常情况,预期有翻倍的市值空间预期。