一、事件

6月28日,国务院应对新型冠状病毒肺炎疫情联防联控机制综合组组织修订形成了《新型冠状病毒肺炎防控方案(第九版)》,针对隔离期限和方式进行多项调整。整体来看疫情管控措施出现边际放松。

去哪儿平台显示,自《新型冠状病毒肺炎防控方案(第九版)》发布一小时后,国际机票瞬时搜索量翻倍,达到近两年以来该平台国际机票搜索量最高峰。根据去哪儿平台数据,一小时内国际机票预订量环比上周同时段增长近六成。国内消费者出境欲望强烈。

二、事件分析

首先看一下国内出境游行业过去的发展情况。

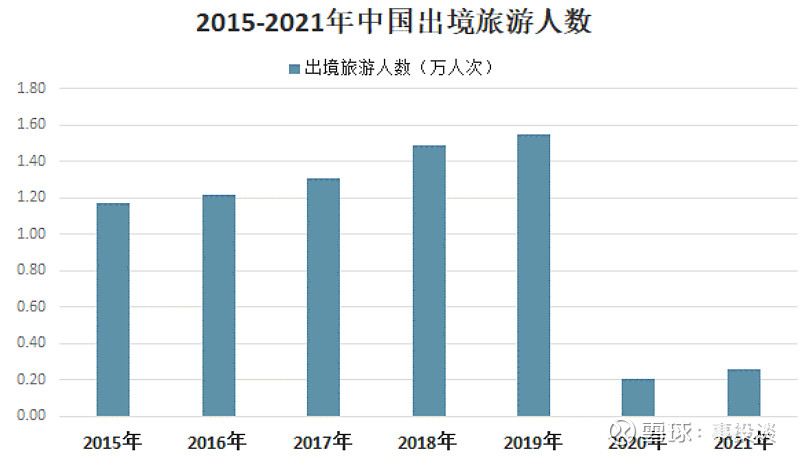

2020年以前,随着改革开放的不断深入,综合国力的增强以及人们收入的增加,出境旅游热情高涨,行业强劲增长。2020年在新冠肺炎疫情冲击下,中国出境旅游人数断崖式下跌,仅为2033.4万人次,同比减少86.9%。2021年,预测出境旅游人数为2562万人次,出境旅游依然基本处于停滞状态。

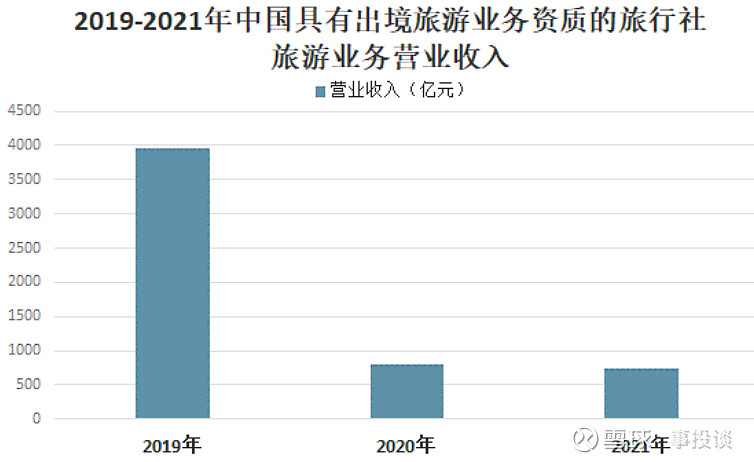

旅行社出境旅游业务备受打击。根据文化旅游部数据:2020年中国具有出境旅游业务资质的旅行社旅游业务营业收入同比下降79.6%至809亿元,2021年进一步缩小到741亿元。

行业发展受阻,企业业绩大幅下滑,承压加剧。

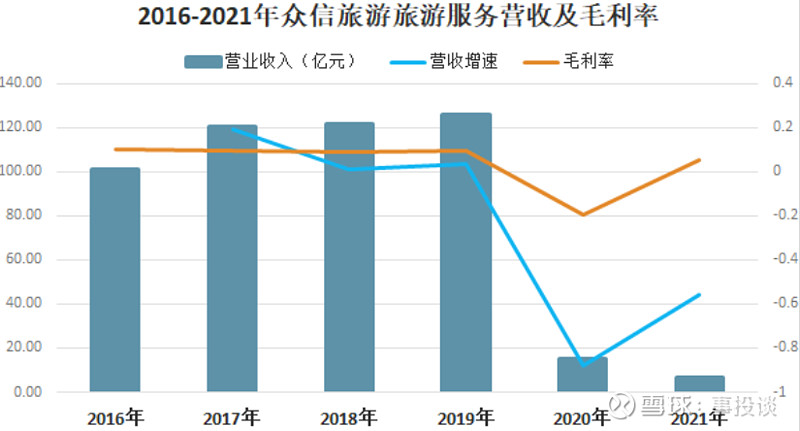

以众信旅游为例,众信旅游作为中国领先的出境游运营商,在2020年旅游服务业务营收同比分别下降87.8%。2021年同比分别下滑56.1%。

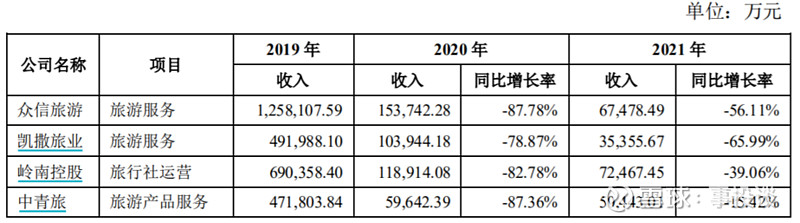

同行业内其他做旅行社业务的企业收入端同样出现大幅的收缩。

过去两年的疫情导致国内出境游基本停滞。根据国家文化和旅游部的通知及北京市文化和旅游局的统一部署,于2020年1月24日起停止国内旅游团组发团,于2020年1月27日起停止出境旅游团组发团。随后虽然有所放开,但是因为海内外疫情反复,出境游始终处于有条件的熔断机制下。

但从上述去哪儿网的数据可以看到,国内消费者对于出境的欲望强烈,需求已经被压制了两年,可以预期如果国内出境政策放开,出境游有望迎来一波猛烈的报复性消费,预计国内出境游业务相关公司有望受益于该趋势,其中众信旅游是国内出境游的龙头企业,有望受益。

三、投资标的

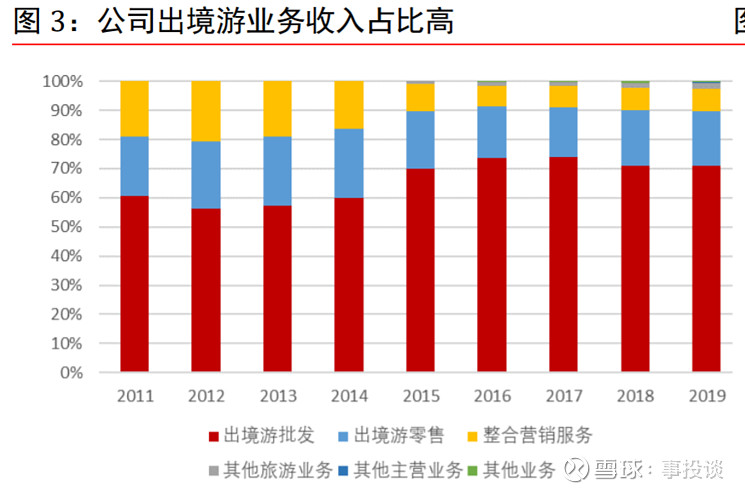

众信旅游:公司在疫情前经营状态良好,2019年实现营业收入126亿,归母净利润6800万。其中出境游业务收入89.9亿,占比71%。公司2015-2019年出境游收入占比始终保持在70%以上。

其中出境游业务毛利率一直在8%左右,盈利能力一般,主要是因为商业模式一般,出境游主要是跟团项目为主,不太有明显的规模优势。

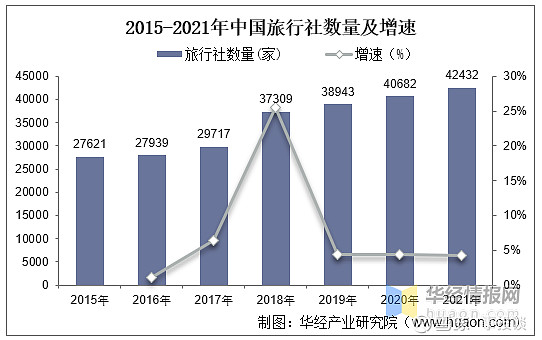

另外行业竞争格局较差,自2017年起旅行社数量达成逐年逐季增长,尽管疫情下数据仍保持逆势上行。据文旅部披露的数据显示,2021年我国旅行社总数达42432家,虽然受到疫情反复影响但数量同比较2020年仍增长4.3%。

根据众信旅游公告的数据,疫情前公司每年为200万人次以上客户提供旅游服务。疫情前国内出境游人次在1.5亿人次,公司占比2%不到。

2018年以前公司净利润率维持在2.5%左右,2018-2019年净利润率只有0.5%左右。2018-2019年由于泰国普吉岛沉船、印尼巴厘岛火山爆发等事件,而普吉岛、巴厘岛等地正是公司东南亚核心旅游目的地,公司业绩增长受到一定影响,营收增速放缓,另外公司对相关投资进行了商誉减值计提。

2020年由于疫情影响公司业务以及投资相关资产同样受到影响,公司将商誉全部进行了减值计提,目前公司资产负债表上商誉为0。

公司股权结构:

目前公司董事长冯滨是第一大股东,持股18.25%,阿里巴巴为公司第二大股东,持股11%。阿里的股权主要来自于冯滨的转让。2020年 12 月,冯滨以8.46 元/股的价格向阿里巴巴转让4547万股无限售条件流通股。2021年12月30日冯滨和郭洪斌转让6.04%的股权给阿里,交易总价值2.4155亿,4.41元/股。

依托于阿里的资源,2021年公司与阿里巴巴集团旗下公司阿里旅行共同出资设立的合资公司杭州阿信自主研发的旅游产品分销系统平台正式上线投放市场,并已成功在全国多地启动运营。资源方面,杭州阿信分销系统已逐步由传统旅游批发商向景区、酒店、签证中心及使馆等上游资源拓展,进一步打通旅游行业上中下游全产业链,加速全产业链条信息同步速度。阿里持股众信旅游是希望借助众信在国内旅行社方面的资源优势,拓展其本地生活平台旅游服务业务。

过去两年因为疫情影响,出境游业务根本没法做,公司的经营很难维持,需要通过外部资金的支持才能维持生存,根据公司的公告,董事长在转让股权给阿里以后,同时将部分资金3亿元以借款方式提供给公司用于经营。用于维持公司经营,说明公司董事长依然想要经营好公司,但是因为疫情影响在业务难以开展,因此通过这种方式向上市公司进行输血。

结论:

公司近两年来经营主要受到疫情影响,导致出境游需求大幅收缩,业绩和现金流承压。但是如果国内疫情管控放松,出境游行业有望迎来报复性复苏,公司作为出境游行业龙头,有望受益于该趋势。

公司当前66亿市值,疫情影响下2021年仅实现收入7.15亿,归母净利润-4.6亿。如果管控放松,国内出境游需求报复性增长,出境游业务有望出现供不应求的状态,乐观预计众信有机会实现200亿收入,若按2.5-3%的净利润率,能够实现5-6亿净利润。

考虑到出境游业务商业模式盈利能力一般,且竞争格局较差,合理可以给到25倍左右PE估值,预计能达到的市值在150亿左右。

风险提示:本文章并非广告、投资建议或要约邀请。不构成最终的投资操作建议,不可作为投资依据。本信息所发布的文章或其他内容是基于我们认为可靠且已公布的信息,但由于发布后的各种因素变化而不再准确或失效的,事投谈对信息的准确性和完整性不做保证。投资有风险,入市需谨慎。