单季度30亿利润,年120亿,市盈率11倍,周期底部,还不够?

跌的对?真这么认为那你没脑子。

有人问,谁告诉你这是周期底部了?

简单。

组件已经一元以下了,硅料其他企业开始亏损了。

通威行业最能卷成本控制最强,叠加近期光伏行业融资收紧(详见TCL中环),继续卷下去其他人都会死光。

这是周期的绝对底部,明年是业绩最低年,同时炒作会提前至少一季度。

通威一贯分红30%-50%,管理层也几乎是最让人放心的。

周期不到底部,股价也已经底部了。

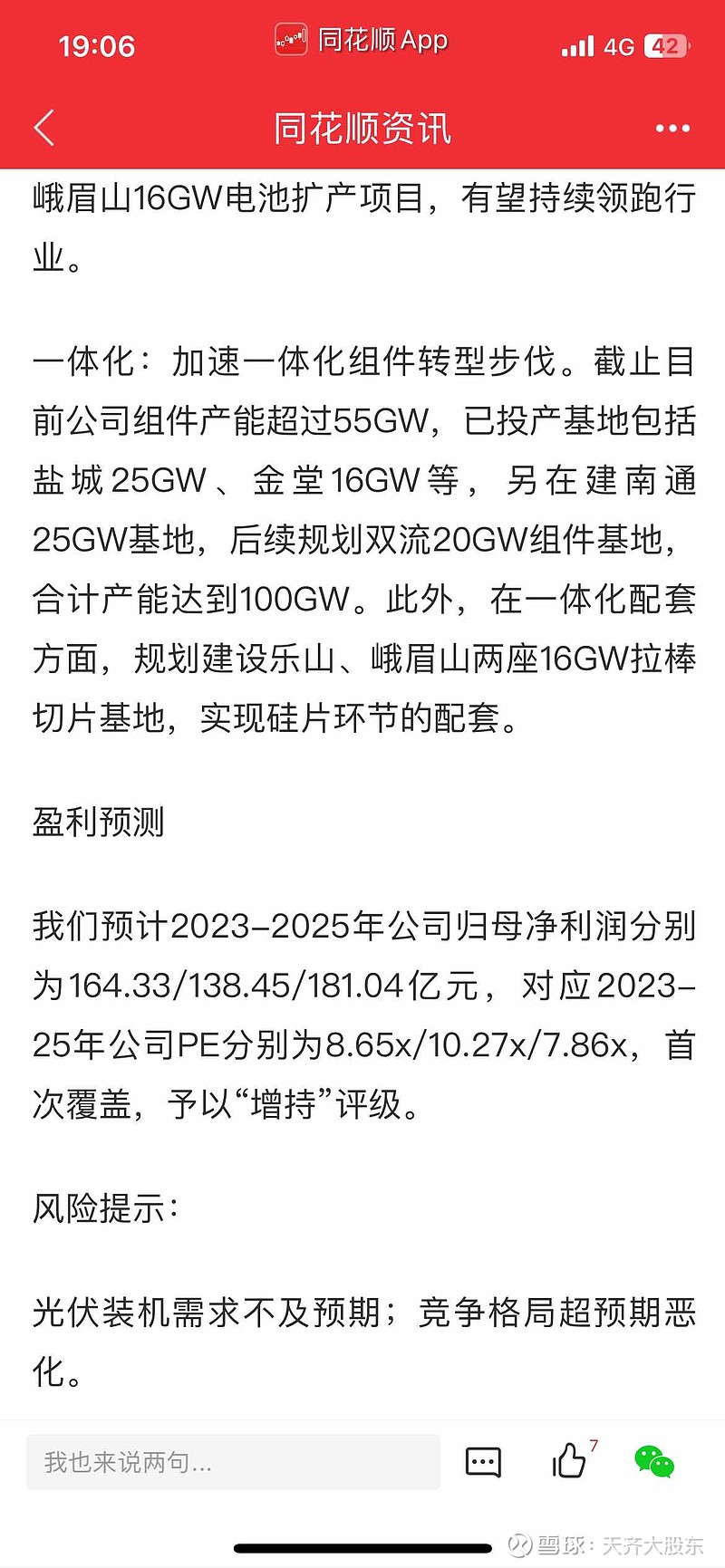

再附今年9月机构的研报,预期2023年通威净利润只有164亿,明年138亿。

类似的研报不少,自己搜就能看到。

别杠,杠就是你比机构牛,更能决定股价。

$隆基绿能(SH601012)$ $TCL中环(SZ002129)$