两块业务,煤机和汽零双主业,17-18年并购亚新科和索恩格切入汽零——

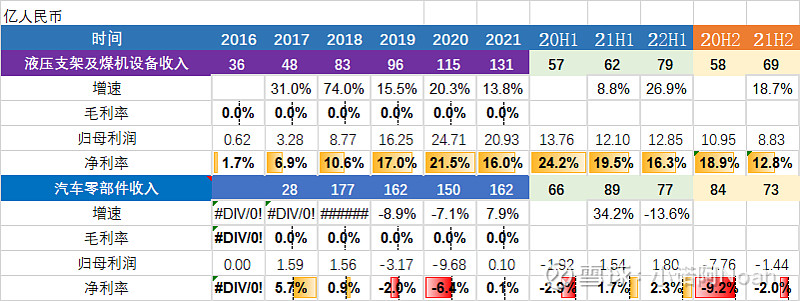

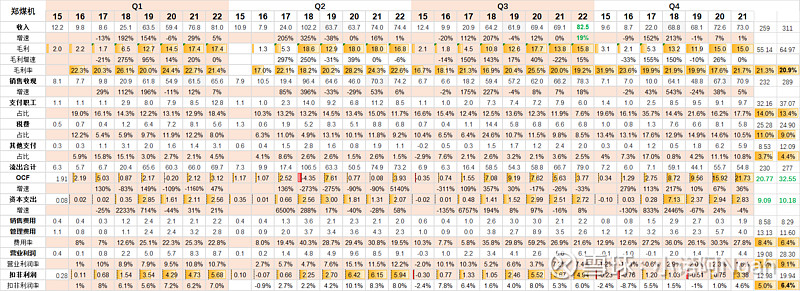

1、液压支架及煤机设备收入。为全球煤炭客户提供安全、高效、智能的一流的煤矿综采技术、成套装备解决方案和服务。液压支架龙头,占有率约25%,高端液压份额 60%以上。16-12年煤机业务收入复合增速28.5% ,近三年毛利率/净利率远高于18年之前的水平。未来的市场空间:全国约4000个煤矿工作面,21年末仅有687个工作面完成智能化改造,3000个待改造,市场空间600-900亿元,未来几年市场规模为50-70亿/年。

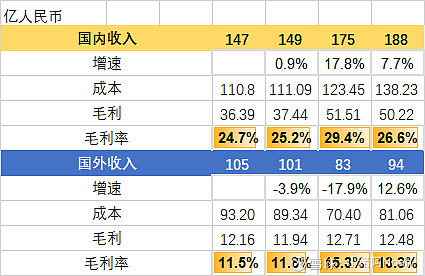

2、汽车零部件收入,可视为第二增长曲线。17~21年该业务净利率或为个位数,或为亏损状态,21H1/22H1有盈利拐点迹象,有2%左右净利率,这几年国外营收徘徊不前,继续跟踪看看。目前汽零业务主要有两间公司——亚新科和SEG。

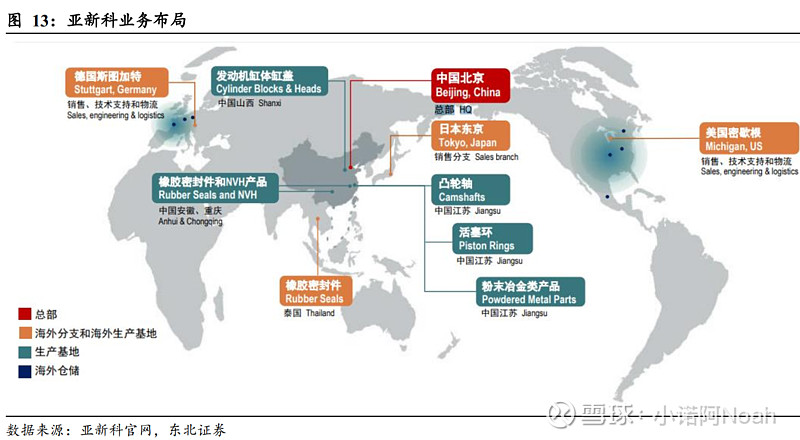

亚新科在全球各地设有分支机构或仓储,国内拥有13个生产制造基地、300余家服务站、5个产品研发中心。业务包括NVH及橡胶密封件以及起停电机、起动机、发电机和发动机缸体缸盖、凸轮轴、活塞环、粉末冶金产品、气门座圈及导管等部件7大产品系列;

亚新科启动智能制增扩产,开拓新能源汽车降噪减振、密封产品市场,预计新能源收入(亚新科)占比将在2030年达到70%,21年大概为3%;对德国博世起动机与发电机全球事业部收购,进一步扩大汽零板块布局;

SEG:主营内燃机配套的起动机、发电机以及48V轻混系统的SEG公司(索恩格中国)19~20年受伤严重——19年计提商誉减值、资产损失1.74亿、2.7亿,20年计提17.8亿,含员工解约补偿14.54亿、商誉1.65亿、资产减值1.6亿。经历重组后,切入新能源汽车零部件领域 (后面转型系统集成),22年盈利改善。

主要问题:

1、21年净利率只有16%,远低于过去两年,21H1/22H1也低于20%,煤矿智能化市场的盈利能力或许没那么好。

2、汽零业务转型新能源,能不能做好需要打个问号。

3、减值还会不会继续。

其他:公司近几年平均经营现金流21亿,近1年动态33亿,

近几年平均净利13亿,近1年动态净利20亿。资本支出10个亿左右。

目前港股市值133.13港元,A股208亿人民币。港股折价明显。

20230113