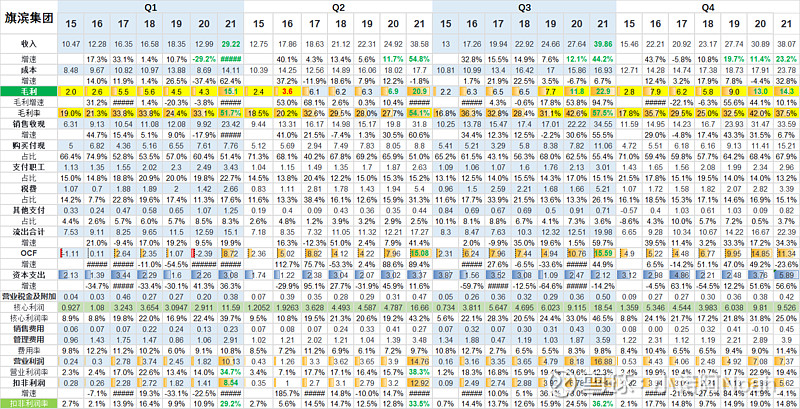

整体看不错,预期中较为冷清Q4也取得38亿收入,5.62亿扣非利润。全年收入145.73亿,扣非利润41.52亿,经营现金流量50.73亿。

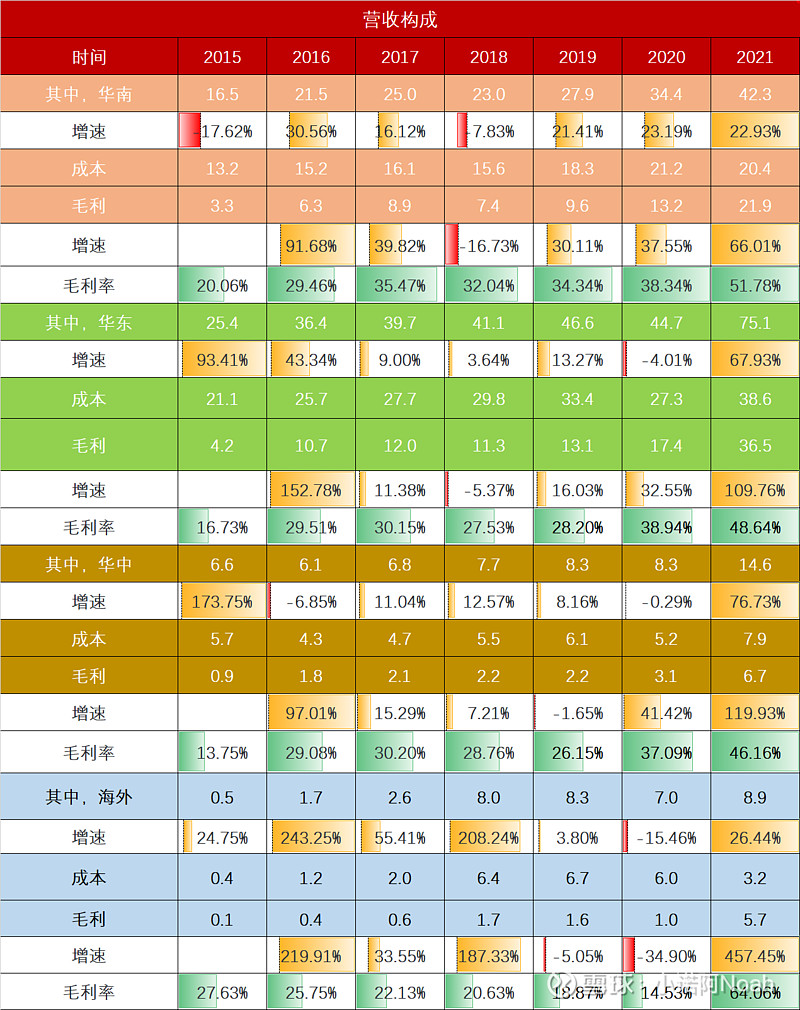

从区域来看,除了稳固几个主要区域的业务外,海外业务有望成为未来新的增长点:

为了弱化地产链的周期属性周期,公司走在正确的路上——产业多元化、产品多样化、市场差异化,并且持续推进中长期战略发展规划——在节能建筑玻璃领域、电子玻璃领域、中性硼硅药用玻璃项目光伏玻璃领域、硅砂资源战略上不断扩张和布局。

主要业务:

1、优质浮法玻璃:

依然提供稳定的现金流,并输血支持其他业务发展。21年收入124.2亿,同比增47%,收入增长主要由玻璃价格推动(浮法玻璃销量已多年维持在11000+万重箱,21年销售11891万重箱)。加上出色的成本控制(浮法玻璃制造费用8亿,远低于前几年10~11亿/年的水平,足见管理优秀)及原材料供应,单箱成本控制在50.5元,毛利同比增104%至64亿,毛利率51.57%,远高于2020年的37%。值得顾虑的是,21上半年销售6096万重箱,普遍是旺季的下半年仅销售5795万重箱,说明地产行业下行确实影响了公司业务。

短期该板块业绩不会太好看,随着地产政策边际放松,以及交房周期向竣工端传导,未来几年,即使单重箱销售从130元降至70元,毛估估11000万重量箱出货量,可持续的净利润也有20~22亿。

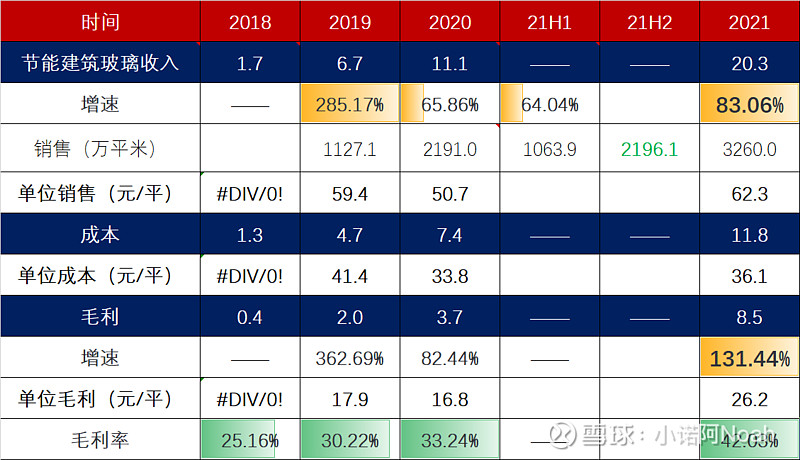

2、节能玻璃很有看点:

21年收入20.3亿,同比增83%,毛利8.5亿,同比增131.4%,毛利率从33%提升到42%。21年每平售价62.3元(已回到19年水平之上),每平毛利26.2元(远高于前两年的水准)。我认为这种盈利提升仅仅体现规模上去后的效果——等规模进一步提高,再加上玻璃原片价格的回落,毛利率还能再上一个台阶。从21年下半年能看出节能产品订单量饱满,上半年仅销售1063.9万平米,下半年销售2196.1万平米,接近上半年的2.1倍,看来节能玻璃业务并未受到地产端较大的影响。这种更具竞争力的高端产品,依托公司在原片供应上的综合实力,发挥产业链整合的协同效应,提升整体盈利能力。

3、光伏玻璃:

信义光能和福莱特是龙一龙二,旗滨规模大概能达第三。光伏玻璃单平价格从21年的高点40多元腰斩到20元左右,激烈杀价后有利于龙头产能进一步集中。加上大厂普遍盈利水平高——信义光能和福莱特毛利率高达49%,同样具有低成本优势(大规模、多渠道采购纯碱,以及白硅砂矿自供比例高)的旗滨盈利水平估计不会落后太多。从福莱特的情况看,保守预计旗滨光伏玻璃年盈利10~12亿。

4、电子玻璃和药玻:

从预测看,电子玻璃和药玻都有较高的净利率,合计约有1.2亿/年净利润;

其他。

分红:分红率超过50%,对应目前股息率6.08%。非常不错。

十大股东里,关注到有我个人比较看好的基金增仓——朱少醒的$富国天惠成长混合(LOF)A(F161005)$ ,21Q4末持有旗滨1,320万股,22年3月约有1751万股。

最后,综合各业务来看未来的盈利:浮法20~22亿,节能4~5亿,光伏10~12亿,药玻、电子玻璃3~4亿,年盈利40亿左右。浮法玻璃主业的周期逐渐减弱,其他条线业务有望茁壮成长,加上优秀的管理团队和良好的运营能力,估值应能看到15~18倍。

草草写就,不喜勿拍。

小诺阿于山城凤歌路

2022/04/07