北新建材“一体两翼”业务资料存档。

注:1、内容偏定量分析,笔者对公司的定性较难把握。判断主要依据企业的公开资料,本人未对公司进行任何实地调研,也没有该行业方面的研判和能力圈,个人判断与客观事实可能有较大偏差。

2、以下内容仅为个人学习、记录所用,估值预计不免有拍脑袋嫌疑,不作为股票买卖的依据,也不构成荐股建议。利益相关,本人持有北新建材。

3、如无特殊注明,以下单位均为亿元/人民币。

4、覆盖公司:北新建材。

1.1、一体——石膏板+龙骨:

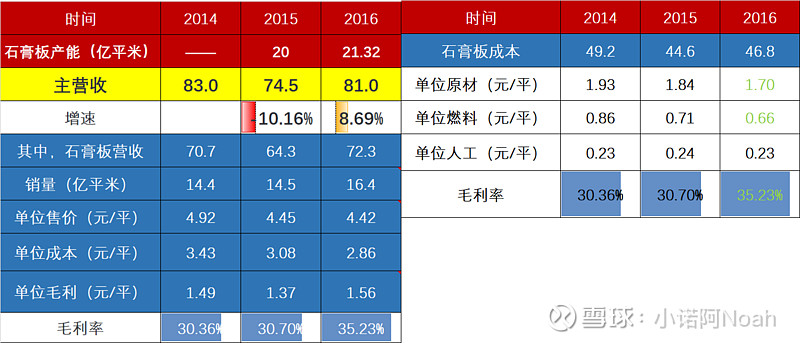

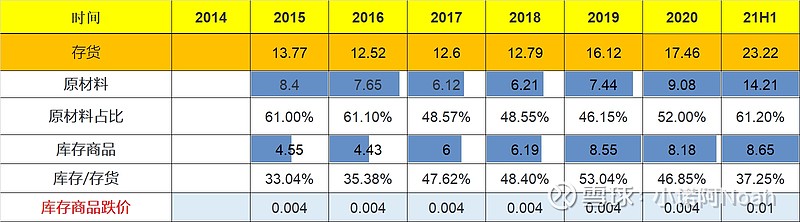

北新石膏板业务优势主要有68万吨护面纸自供产能(自供比例75%)、脱硫石膏原料供应、较好的运输条件,以及跟电力公司建立稳固的合作关系,取得成本优势,在并购泰山石膏后,公司兼有泰山+龙牌两大石膏板品牌,通过低价销售让市场其他厂家出清,使石膏板市占率迅速在16年达到60%——14~16年,公司石膏板单价从4.92元/平降低至4.42元/平,但成本以更快的速度从3.43元/平降低至2.86元/平(主要是护面纸和煤炭价格下跌,其中护面纸占成本40%,煤炭、电力分别占13%/8%),这段时间石膏板销量从14年的14.4亿平增加到16年的16.4亿平,通过降价和降本的扩张,不断蚕食存量、拓展增量的市场份额。

21H1北新的石膏板产能已经达到28.24亿平米,相比15年的20亿平增长41%,年复合增速5.9%。

即便石膏板市占已是全国第一,其产能全球最大,但公司并没有放慢扩张步伐——北新打算在十四五期间将石膏板的国内市占率做到80%,产能规模提升到50亿平米(其中国内40亿平,国外10亿平。截止至20年末公司拟在建4.8亿平米/年的产能,建成后短期内产能将达到33亿平/年)。

单看从公司产能利用率来看,历年利用率仅在72%左右,目前产能本已够用,而公司在国内要将产能提升到40亿平/年,主要是利用央企优势,提前在重点市场卡位,让新进入者无力竞争。若届时产能利用率仍为72%,则年产石膏板28.8亿平米,正好达到公司既定的80%市占率的目标(假设全国石膏板销量为36亿平)。

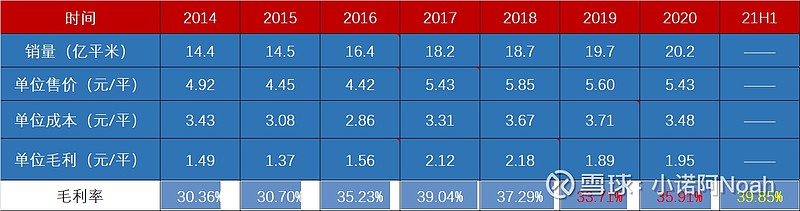

自2017年以来,一方面市占已经高达60%,一方面成本端有涨价压力,公司开启提价周期,石膏板的单位毛利达到2块多(2018~2020年每平毛利分别约为2.12/2.18/1.89元,考虑到19年后公司将与销售商品有关的费用列入成本项,19/20年的毛利应该高于表中数据),公司实际毛利率高于37%,21H1提价后毛利率更是接近40%。这是行业垄断型公司独有的提价能力。

石膏板未来几年的量无忧——

按公司的说法,当前主要应用在商用领域,商用/住宅应用比例大概为7:3,未来大概率会向住宅拓展;到2026年全国装配式建筑要占新建筑面积的30%,2020年全国不过15%。

按德邦证券的预计,未来3年新房装修对石膏板需求大概542元,分到北新6成的话也有325亿,平摊到每年的话大概约108亿。

目前国内二次装修大概只占50%,2021-2023年二次重装修市场规模有望达到785亿(德邦)。

生意模式。目前石膏板虽然商用领域较多,且多为TOB属性。但公司销售收现情况良好,销售收现/营收比例基本高于1.1,2019及2020年略有下滑,主要是新拓展的防水业务垫资较多(行业普遍现象)导致的。另外,石膏板的销售渠道以经销商为主,定价随行就市,售价随原材料波动而变化。

石膏板业务已趋成熟,且不乏成长性。可保守预测未来几年全国石膏板市场销售面积大概30亿平左右,北新市占率达到80%的话,大概一年销售24亿平,单位净利按1.5元/平,单石膏板就能贡献年净利约36亿。按15倍估计大概值540亿。

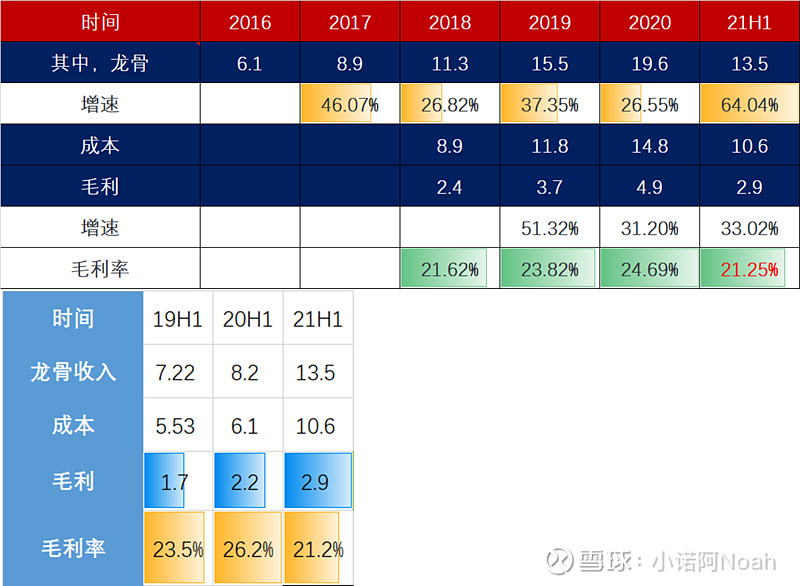

龙骨业务。北新石膏板在制造、运输拥有低成本优势、产业链优势、渠道优势(下图,经销商遍布全国),拓展“石膏板+业务”势在必行,首先便是提升龙骨配套率。公司通过践行营销2.0,依托全国渠道网络,与行业内龙头地产公司、装饰百强企业合作,加强对龙骨考核、渠道下沉等多种方式推动龙骨业务提升。

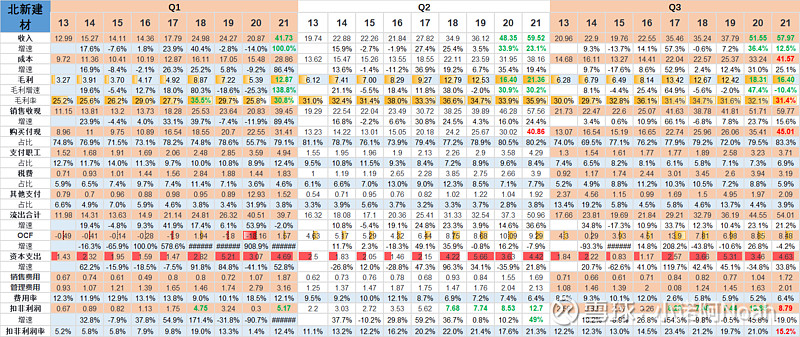

龙骨业务的进展也没令投资者失望:2016年龙骨营收不过6.1亿,到2020年已达到19.6亿(当年销售30万吨龙骨,大约是行业内第二名到第十名的总和),收入上,2020年相比16年增长了2.2倍,年复合增速26.4%。2021上半年延续了快速增长势头,收入同比增64%至13.5亿。值得一提的是,为了捆绑龙骨销售,占据更多的市场份额,龙骨业务并没有因成本上涨而采取涨价策略。这点从半年报数据中能感受到:下表所列,21H1成本项高达10.6亿,远高于往年水平,毛利承压,毛利率低至21.25%。营收端这种“唯快不破”快速占领市场的野心跃然表上,龙骨业务与早期石膏板业务的拓展何其相似。

2020年19.6亿龙骨收入,市占率不过4.7%,对于一个300多亿的市场容量来说,北新龙骨业务可提升的空间是很大的(注:按33.2亿平米,每平需配2千克龙骨,市场售价按5000元/吨预估,市场容量约332亿)。

当前的装配化装修(多应用于保障房、酒店公寓、人才公寓、商业连锁、商务办公等公装领域,预计未来在商品房中的应用将逐步增多),大概每平米石膏板需要配2千克的轻钢龙骨。若按照2020年北新石膏板20.3亿平米的销量计,大概需要配202万吨轻钢龙骨,如果正好有一半的量能够达成——100万吨龙骨——则正好是北新建材“十四五”时期规划的龙骨产能目标。按每吨6500元毛估估,届时龙骨业务收入达65.5亿,利润约12亿。龙骨业务按15倍估值约有180亿市值。

以上,北新石膏板+龙骨的价值约720亿。

1.2、两翼业务——防水、涂料

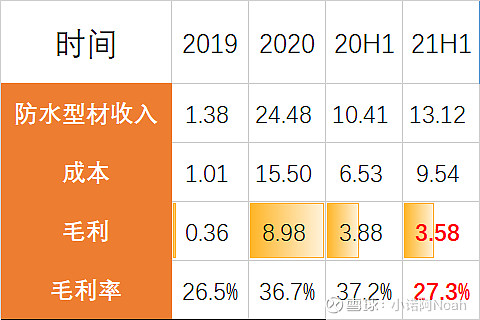

相比于涂料,当前北新明显侧重推进防水业务。自2019年起进入防水行业,已联合重组蜀羊、禹王、金拇指、上海台安等多家企业,旗下现有12个防水基地,并成功跻身防水企业第三名。

防水业务增长较快,但也让资产负债表看起来不那么“好看”——应收款、存货相应增加,经营现金流净额的表现也远不如18年之前优异。

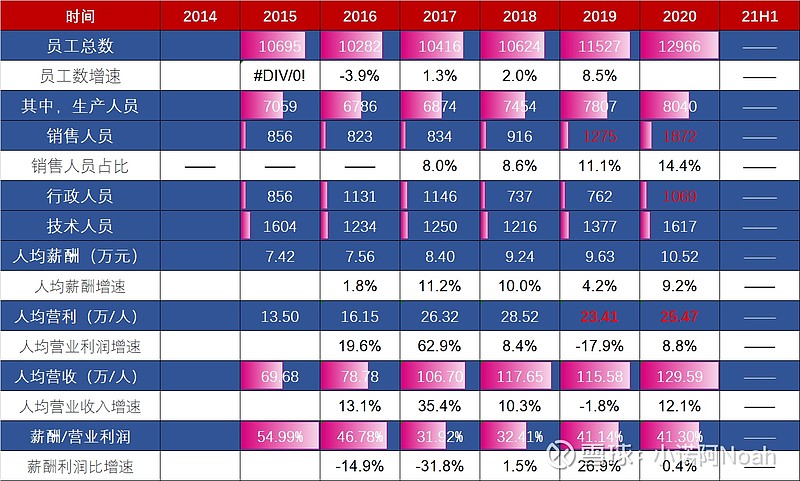

管理上略见臃肿(可能还没有完全融合,实现协调效益),销售人员和生产员工数量增加,使这两年人均营利从28.5万/人/年下降到25万/人/年。防水业务整合的协同效应尚需时日观察。

毛估估防水业务近几年做到50亿收入,这需要收入相比2020年翻一番,若净利率为10%,则有年净利润5亿,按20倍预估大概值100亿市值。

涂料略。

综上,北新建材合理价值大概率是要高于820亿。

小诺阿20211221

于重庆凤天路