从结果导向看经营效率

1、固定资产/存货的周转效率与净利润含金量的比较

表中罗列的数据为奥佳华与荣泰经营效率的横向对比。两者的固定资产周转效率不相上下;存货周转方面,奥佳华的存货及营业收入更多,但效益明显不如收入只有它一半的荣泰。这主要表现为:

(1)奥佳华的存货(在产品及库存)周转效率明显低于荣泰,库存周转次数约10次,低于荣泰的20次,在产品周转次数26次,低于荣泰的176次;

(2)在最近6年里,奥佳华的OCF比(经营现金流净额占净利润)只有2年是高于1的,而荣泰几乎年年大于1,从固定资产的规模到对企业经营活动的实际贡献,再加上存货周转过程中结转的核心营业利润并产生现金流,荣泰的归母净利润含金量高于奥佳华。

2、员工效益比

之前说过,不再赘述,详见之前文章。

3、净资产收益率ROE

以ROE为例。在不加杠杆的情况下,荣泰的ROE水平也明显好于奥佳华,达到18.9%(注:上市前荣泰ROE高达54%,主因有着更高的周转率和较高的负债率。也不排除为美化财务上市而刻意营造出的超高盈利水准)。而奥佳华的ROE只在10%上下徘徊,低ROE的原因主要可能是:

(1)较低的销售净利率。销售模式的差异造成净利率水平的不同,奥佳华线下更着重直营渠道铺设,而荣泰的经销商队伍更多。所以,与荣泰近13%的净利率相比,奥佳华的净利率只有8%左右,19年更是低至5.6%,奥佳华过低的销售净利率是由于大额且刚性的费用摊薄盈利造成的。

(2)奥佳华负债率大约比荣泰高10个百分点,达到44%,主要是其相比荣泰有更多的有息负债。如果去掉有息负债,奥佳华的ROE水平会更低。

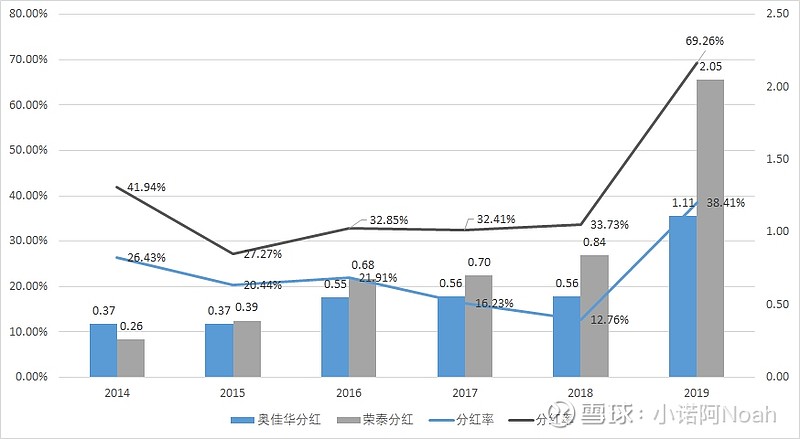

4、分红对比

估计是奥佳华疲于近年来多元化的策略,分红金额及分红率一直不见提升,直到19年才开始提高到38.4%的分红率。规模比它小的荣泰则倾向于较大比例分红,分红率平均在34%左右,19年也提高到69%的超高分红水平。两家公司都在19年提高了分红率,预计是当年按摩椅销售增速放缓、资本开支处真空期,又留有大量账面现金,且两家公司的大股东及实控人或为民营企业家,或为家族,也有大额派现诉求。

2021.4小诺阿