注:

1、以下内容偏向定量分析,笔者对公司的定性较难把握。判断主要依据公司公开资料和财报数据,笔者未对公司进行任何实地调研,也没有该行业方面的研判和能力圈,个人的判断与客观事实可能有所偏差,不喜轻拍。下列内容不作为股票买卖的依据和推荐,也不作荐股建议。

2、利益相关,笔者持有标的公司的股票。

3、如无特殊注明,以下单位均为亿元/人民币。

4、数据主要系根据财报整理,为方便描述,部分图表可能会直接引用卖方研报材料,并注明资料来源。

5、内容仅供学习、分享、讨论、个人记录所用。以下内容不构成投资建议。

6、欢迎各位朋友对内容及数据进行质疑或斧正。

7、覆盖标的:皖通高速A+H股。

1、综述

安徽皖通高速公路(以下简称“公司”)主营安徽省境内的部分收费公路,收费模式以经营性收费为主。截止至19年末,公司营运公路里程达557公里,约合159亿投资。代管高速公路总里程达707公里(代管主要指收费管理、养护管理、信息及机电技术管理、路产安全管理等)。

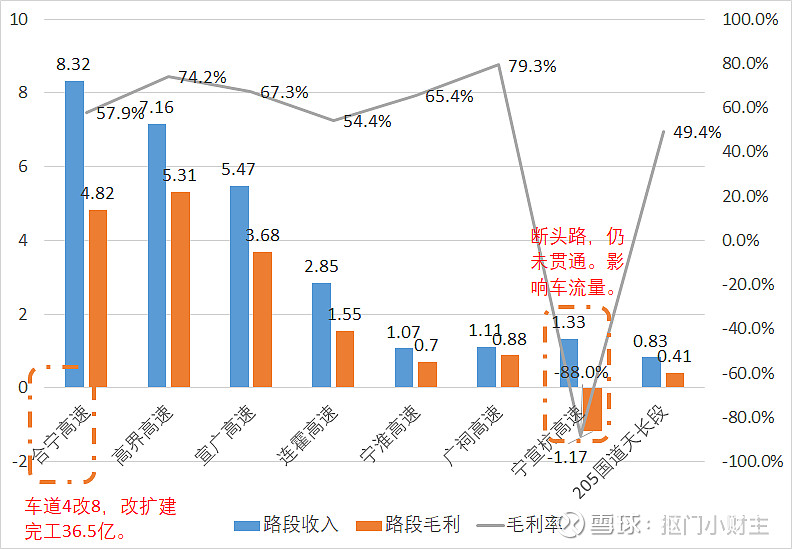

下图所示,公司最主要的高速路产为合宁、高界以及宣广高速, 三段路产拥有较高的收入与毛利,以2019年为例,合宁、高界、宣广高速费收入分别为8.32亿、7.16亿、5.47亿,毛利及毛利率分别达到4.82亿/58%、5.31亿/74%、3.68亿/67%。宁淮高速天长段、广祠高速、连霍高速、205国道天长段也拥有较高的利润率,但由于里程较短,高速费收入及毛利润较低,四条路产年毛利额合起来约3.5亿元,仅相当于宣广一年的毛利。另外,宁宣杭高速因为两头断路——向南京与杭州的方向皆未贯通,仍处于大幅亏损状态。

高速公路是政府特许经营,因此涉及高速路的收费年限。根据《公路法》及相关政策,投资公路的收费期限一般不会高于30年。到期后,公司一般会选择改扩建进而延长收费期限。改扩建涉及修路成本及投后收益,从成本端看,历史上皖通高速的改扩建实际投资额要远低于项目预算额(见下图),单公里建设成本也较低;另外,基于安徽省“深处内陆,联通各发达经济区”的区位优势,公司的高速路产车流量大。

更低的建设成本,加上较高的收益,因此公司旗下高速路产的成本效益比更好——与东部相比投资成本较低,与中西部其他地区比,流量更高。

2、主要资产及业务

2.1合宁高速

在公司最主要的三条高速路产中,合宁又是其中最重要的一条。在改扩建前,其年通行费收入及营业额达到过9.7亿/年,由于投资成本较低,毛利率高达65%(注:2018、2019年的毛利率较低,约为60%,低毛利率主要是受改扩建及持卡货车优惠政策的影响)。肇始于2016年货车交通卡优惠减免政策,叠加当年合宁高速“4改8车道”的扩建工程,导致合宁高速车辆被分流——上表可见,2016、2017年的日均车流量2.52~2.72万架,远高于2014、2015年的2.4万架,增量的前提下,收入却止步不前,笔者认为,16、17年的“增量不增收”既有持卡货车优惠减免政策的因素(注1),也有改扩建工程造成本路产车量被分流的因素;另外,2018及2019年日均车流量约2.4~2.5万架,远低于2017年的2.7万架,合宁的运营情况明显在恶化,致18、19年合宁高速的通行费均出现同比负增长。

注1:为深化收费公路制度改革,提高综合交通运输网络效率,降低物流成本,交通运输部提出力争2019年底前基本取消全国高速公路省界收费站,实现不停车快捷收费,取消高速公路省界收费站、推广ETC将给高速公路行业带来营运管理模式的根本变革。16年7月推行货车ETC卡85折通行优惠,优惠政策截止时间由2020年底调整为2021年。

(资料来源:公司财报)

目前,上述优惠政策继续顺延3年期至2023年。

(资料来源:公司公告)

合宁高速于2019年末就已完成36.49亿“4改8”改扩建工程,收费期限将继续延续(预计可收费25年)。原本预期的车水马龙热闹景象并没有在年初出现,反而,在2020年新冠疫情的肆虐下,去年前两个季度的车流量仍旧没有多大起色,导致20H1业绩同比负增长。作为公司最重要的高速路产,可以预见的是,合宁高速的车流量及通行费会恢复快速增长。

2.2高界、宣广、连霍高速

公司另外三条重要的高速路产,主要是高界、宣广、连霍高速。由于当初的投资较低,毛利率基本保持较高状态,较好的如高界、宣广,能达到72~75%,连霍高速也保持55%左右的毛利率。值得注意的是,虽然安徽省内高速公路均执行持卡货车85折的优惠政策,但高界、宣广、连霍高速并未出现像合宁高速一样的情形——即日均车流量、通行费收入连续2年同比负增长。反而同比保持一定的增长,如下图所示:

除合宁高速外,高界、宣广、连霍高速是公司主要路产中的中流砥柱。

2.3宁淮、国道205、广祠高速

上述三段高速路产里程较短,宁淮、广祠分别14公里,205国道天长段30公里,因此收入及毛利较低。即便如此,这三段路产依然保持较高的投资回报率,毛利率并不低。

2.4断头路宁宣杭高速

宁宣杭高速目前仍处于亏损中,如上表所示,毛利为负。该路段从安徽向北往南京以及从安徽向西往杭州两个方向均断头。该路产目前在培育期,预计贯通后能大幅提升车流及通行费收入。宁宣杭高速是未来公司业绩超预期的一大看点。

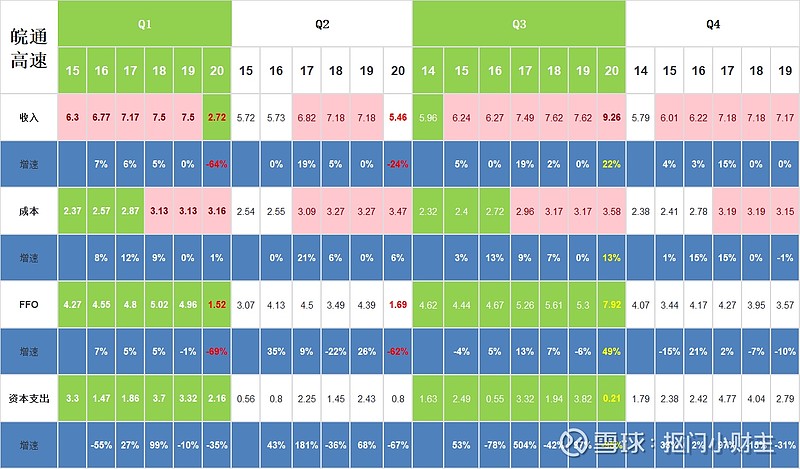

3、从稳定到成长,20Q3单季车流量爆发

忽如一夜春风来,千树万树梨花开。车流量就像经济先行指标,安徽皖通高速旗下高速路产的车流量在20Q3单季实现高增长。从20Q3单季财报看到,公司主要高速路产日均车流量及通行费收入均有2位数的同比高增长,其中:主要的高速路产如连霍高速、宣广高速、高界高速,其日均车流量同比增长11.6%、11.9%、20.6%,通行费收入增长1.6%、18%、17%;最主要的高速路产如合宁高速,其日均车流量高3.47万架,是往年的1.4倍,日均车流量、通行费收入同比增长40%、37.4%,合宁的高速增长远高于公司其他路产的增速,主要是其叠加了改扩建后的8车道能承接更大车流量的因素。

疫情下的高速公路收入不但韧性十足,而且在其后展现出惊人的成长和爆发力。

如果从分季度现金流量的表现情况来看,就更加明了,具体如下:

从收入看,4个季度的收入成本都比较平均,波幅很小。因此毛利额和毛利率都比较稳定。

20Q1因为疫情缘故,高速路通行费几乎全免,收入仅2.72亿,而成本比较固定(主要大头是折旧摊销,成本分摊较为固定,占小头的人工成本也比较固定),所以Q1的盈利是较差的。

20Q2在复工复产后,收入恢复到原来的2/3,但现金流净额FFO依旧处于低位。

20Q3疫情在国内基本被控制,安徽省内车流量旺盛,Q3单季收入同比+22%,由于成本是固定的(仅同比+13%),因而盈利能力有极大提升。现金流7.9亿,明显高于19Q3的5.3亿,增长49%。

由于合宁高速4改8车道竣工,大额资本开支减少,Q1\Q2\Q3资本支出同比出现2位数的负增长,分别-35%、-67%、-95%,Q3单季资本支出2千万,是近25个季度的最低值。因资本支出大幅降低,公司自由现金流非常可观。

4、投资高速公路的逻辑及制约估值的因素

4.1、收益可预期、相对稳定

由于收费公路是周期长、规模大的交通基础设施,具有“一次投入、稳定收入”的资金密集特点,投资回收期长,收益相对比较稳定。公司的净资产回报率长期徘徊在11~12%之间,股东回报率中规中矩、不算优秀。由于净利率、营收保持稳定,在不提升杠杆率的情况下,制约股东回报率提升的主要因素是公司长期保持多余的现金——2014年仅5.6亿,20Q3已达到30亿(其中现金13亿,理财17亿)。在没有大额资本支出、且没有更多优秀的高速路产可投的情况下,公司将盈余的部分进行多元化尝试,比如典当、小贷业务及部分PE基金(目前投入不大)。若存在乱投资的现象,是扣分项,还不如分红回馈股东。

4.2、因收费到期需额外的资本支出,估值需给予折扣

按照上述特点,高速公路非常适宜采用DCF现金流折现进行估值,但因高速路收费期的问题,导致DCF估值的“永续”这一前提需要被重新考量,估值也需要稍微打点折扣——主因路产收费期需通过改扩建增加投资额来延长收费期限,这样一来,改扩建涉及到再投入成本。目前,公司每公里建造成本低于5千万,这个水平在同行中也属翘楚。相对长、珠三角的高速公路而言,公司的每公里建造成本更低,路产投资回报更高。

4.3、国企改革空间

公司大股东及实际控股股东是安徽省国资委旗下的交通控股集团,持股比例31.63%,招商公路亦持有公司24.37%的股权。为做大做好业绩,大股东有混改及国企改革的需求。

4.4、不利的因素

因投资成本上升,毛利额及毛利率可能会下降的风险。由于高速收费的定价权并不在公司手上,收入端在价格上难有上行空间,只能通过车流量来增收,若遇投资成本抬升(注3),会严重影响收益。

注3:征地拆迁成本、劳动力成本等不断上涨,收费公路的建设成本日益提升(目前国内高速公路平均每公里造价约1亿元左右),同时安全监控设施、环境保护、道路状况等标准不断提高导致运营维护的成本不断攀升;(资料来源:公司年报)

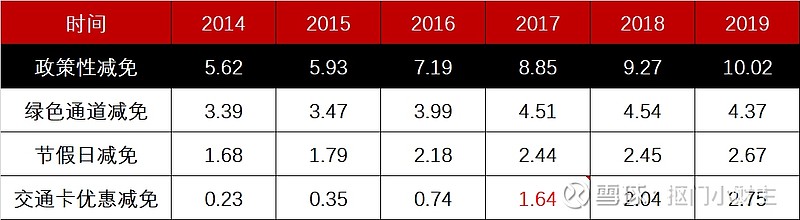

绿色通道减免、节假日减免、交通优惠卡减免等政策性减免金额增长过快,高速路产这种“公用事业”可能沦为“公益事业”,大大降低了股东回报。如下表所示,政策性减免总额14~19年增长78%,复合增速10%,其中尤以2016年主推的货车交通卡优惠减免为甚,交通卡优惠减免总额在16~19年增长2.7倍,复合增速高达39%。上文提过,交通卡优惠减免政策的期限将在2020年的基础上再顺延3年至2023年。

竞争者。省内其他路网的扩建是最主要的潜在竞争者,当投资加速时会极大分流公司旗下高速路产的车流量,进而影响公司的投资及盈利能力。此外,动车、高铁、航空等运输日益普及和路网结构的调整变化,对路段车辆的分流影响持续存在。

沉淀过多的无效或亏损资产。譬如宁宣杭高速,由于投资持续且开支较大,若该路产持续亏损,将极大影响公司的现金流。但未来全线贯通后,其收入的增长不失为公司一大看点。

5、估值

核心假设:

给予稳定的高速路产以15倍PE估值;

宁宣杭能顺利扭亏,并实现快速增长;

5.1、通过预测3~5年高速路产收入推算归母净利

毛估估3~5年公司旗下高速路产的通行费收入如下(按所占路产权益毛估):

8条高速路产通行费收入合计40亿,按近6年平均净利率约39.64%估算,净利润约16.4亿。给予15倍PE市值240亿,对应每股14.32元,当前市值101亿。

5.2、按现金流预估

皖通高速平均年收入26亿,近4季度29亿,按20Q3单季度9.3亿算,明后年收入有望达到36亿/年,按35%净利率算,净利润12.6亿左右。20Q3资本支出降低至2千万,单季现金流净额高达7.9亿。估值上,平均净利润约11.6亿~12.5亿之间(EPS大概0.76元,即0.9港币),3年后预计16~17亿间,给与15倍PE估值为240~255亿。若公司维持40%分红率或再提高分红,股东回报率将得到进步提升。

用现金流来观察估值高低的另一角度,是将公司视作一个整体,假设投资人按当前总市值101亿全资收购标的公司,加上对外借贷的有息负债20亿,减去公司账面现金及理财的30.4亿后,总投入将近91亿。而皖通高速20Q3单季度经营现金流净额7.92亿,我们毛估估全年FFO≈7.92*4=31.7亿,保守给FFO打个折扣为25亿,则需要4年能够收回当初的投入成本(91/25)。将可比公司罗列,发现皖通高速依旧是最低估的标的:

上述表格中可见,在同行中,皖通高速的杠杆率是最低的,经营是更加稳健的,在没有增加杠杆的前提下,ROE依然能够达到12%左右,实属难得。

5.3、分红视角

按平均年归母净利16亿算,40%分红约6.4亿,对应当前百亿市值的股息率为税后6.4%。从分红的角度看,该投资仍具有很大的安全边际。

5.4、综上

皖通高速公路目标价值为240~255亿。

$皖通高速(SH600012)$ $安徽皖通高速公路(00995)$ @今日话题 2021年1月10日

Noah 于沙坪坝