——粗略看一眼几家烟标生产企业

本文首发于公众号:用不完的便笺。

一、声明

本人不吸烟,也不鼓励吸烟。跟喝酒一样,本人也被吸过烟,但是就是没办法喜欢这两样东西,这篇文章仅仅是梳理的记录而已。

二、吸烟真有那么上头吗?

最长久的生意一定是合法的深度迎合人性的生意,黄DD就不说了,这种非法的勾当不值一提,烟酒是两个意外,相对而言酒行业要好得多,烟草行业只能闷声做不能说,所以我在这里谈也是有点忐忑。

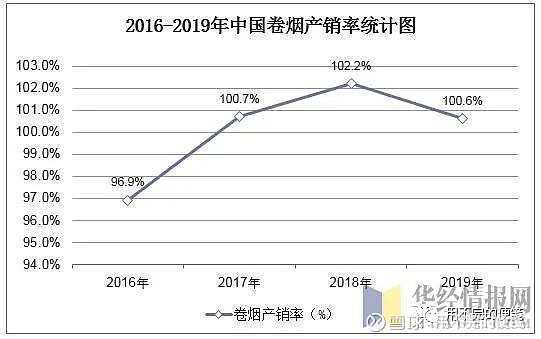

据统计,最近几年烟草行业情况是这样的:

以上数据来源:中国烟草网网页链接

据国家烟草专卖局网站,截止2018年底,烟草行业总资产20322.42亿元,同比增加986.94亿元,增长5.1%;负债3406.86亿元,同比增加382.03亿元,增长12.63%,资产负债率16.76%;净资产16915.56亿元,同比增加604.92亿元,增长3.71%,全行业实现营业收入13273.64亿元,同比增加579.29亿元,增长4.56%。全行业实现税利11627.76亿元,同比增加450.35亿元,增长4.03%。总资产报酬率13.35%,净资产收益率11.65%。

2019年烟草行业实现工商税利总额12056亿元,同比增长4.3%;上缴财政总额11770亿元,同比增长17.7%,税利总额和上缴财政总额创历史最高水平,为国家和地方财政增收、经济发展作出积极贡献。

我没有查之前,还一直以为这年代烟草行业应该一年不如一年了吧,没想到产销量居然还在增长。去年电子烟行业出了点问题,我也以为应该数据很差吧,没想到我这个非烟民又想当然地错了,据电子烟行业委员会秘书长敖伟诺表示:“2019年全球电子烟(不含加热不燃烧)统计销售超过2311亿元(330亿美元),较2018年同比增长106%,中国为全球市场贡献110亿元,较2018年45.5亿元的业绩,同比增长了175%。”

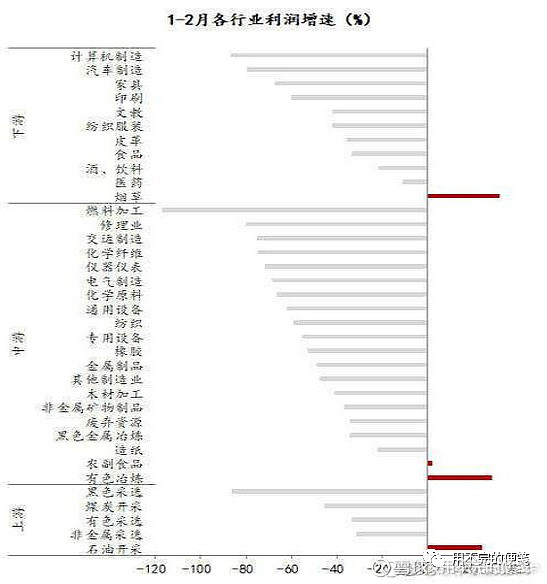

再看国家统计局3月37日发布的数据,1—2月份,在41个工业大类行业中,4个行业利润总额同比增加,37个行业减少。主要行业利润情况如下:烟草制品业利润总额同比增长31.5%,有色金属冶炼和压延加工业增长28.3%,石油和天然气开采业增长23.7%,农副食品加工业增长2.2%……如下图所示:

据统计我国有3.5亿烟民,按照2019年销量23676.4亿支计算,平均每个烟民每天抽烟23676.4÷3.5÷365=18.53支,这数据真的有这么高吗?烟民个个每天抽一盒烟?难道这两个月烟民宅家没事干的时候都猛抽烟去了?吸烟真有这么上头吗?

吸烟有害健康,早点戒了吧!

三、哪些烟草品牌销量更靠前?

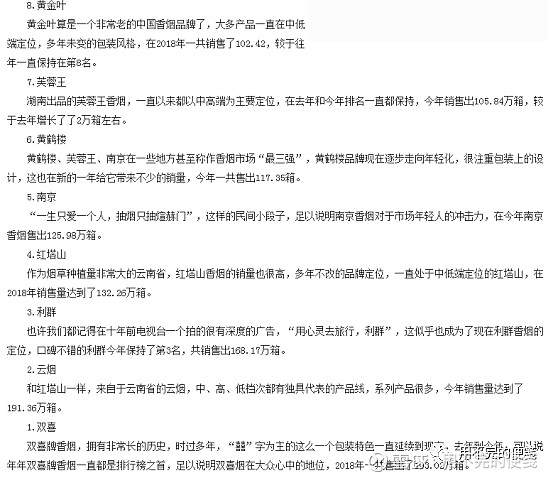

香烟分一二三四五档,一二档是高端,三档是中端,往下是低端。由于烟草行业只能闷声发财,所以权威的数据很难找,最近的权威销量统计数据都是2017年的,据中国烟草网,高档烟销量靠前的品牌如下:

全国销量4千多万箱,可见中档以下是销量大头,中档烟销量靠前品牌没有权威数据,只能从网上找了,据南方财富网,2018年销量排名数据如下:

为什么要找销量排名的香烟品牌?因为做烟草的公司都没上市,A股只有做烟标(即烟盒)和烟纸的公司,做烟标烟纸的毛利率都比较稳定,个人拍脑袋认为生产高中低档香烟的烟标毛利率相差不会很大,量大为优。

总结一下,综合来看,以下公司销量领先:云南中烟、浙江中烟、湖南中烟、广东中烟、湖北中烟等。

四、筛选几家粗略过一遍

烟标行业特点:无明显周期性,产销具有区域性季节性,当前处于整合期,并购行为时有发生,以销定产订单式销售为主,烟草公司每1到2年安排一次招标,烟标公司参与招标前需经过2到3年的资质认定,一般烟草公司不会轻易转换烟标供应商,进入壁垒较高,是一个技术密集、资金密集型的行业。

1.恒丰纸业(SH:600356):烟标上游,国有企业,主营烟草工业用纸,即卷烟纸、滤嘴棒纸、接装纸原纸、铝箔衬纸等,现有生产线20条,公司在东北但产品销往全国各地,质地一般,景气度上升但短期面临纤维原料不足和环保压力上升问题,成熟期企业。

2.劲嘉股份(SZ:002191):中港合资企业,烟标行业领军企业,近几年并购频繁,全国各地布局生产基地,发展迅速,低负债率,毛净利率均较高,近期在回购股票,在向酒类、食品包装扩张,下游客户为云南中烟、上海烟草、贵州中烟、河南中烟、广西中烟等,华东西南客户营收占比约四分之三,但有9.89亿商誉,其中收购江苏顺泰商誉6.3亿元为资产组价值的6倍以上,收购长春吉星商誉1.81亿元为资产组价值的14倍,今年重庆宏声、宏劲可能并表提升业绩。

3.集友股份(SH:603429):民营企业,位于安徽,主营烟接装纸(即水松纸)、烟用封签纸(即口花)、电化铝,营收规模较小,但发展迅速,18年开始通过并购向下游烟标行业延伸,截止19年年中,烟标营收占比已达50%以上,19年扣非净利润增速达48%,下游客户有云南中烟、安徽中烟、陕西中烟、四川中烟、河北中烟、福建中烟、江西中烟等,西南西北华东为主,市盈率最高,近一个月从高位急跌40%。

4.东风股份(SH:601515):港资企业,烟标全产业链企业,在广东、广西、湖南、贵州、江苏、吉林、云南等地布局有生产基地,营收规模仅次于劲嘉股份,毛净利率略逊色于劲嘉股份,正在进行多元化(饮料、药品印刷包装和乳品业),业绩平平,早年并购形成商誉4.4亿元,下游客户主要有广东中烟、云南中烟、湖南中烟、贵州中烟、吉林中烟等。

5.陕西金叶(SZ:000812):疑似高管内斗公开化,由烟标行业向教育等行业进行转型,烟标主业业绩平平,不深入关注。

6.金时科技(SZ:002951):次新股,营收规模小,位于成都,19年四川中烟订单减少,导致营收和净利均负增长,排放不达标遭受环保处罚40万元,公司下游客户有湖南中烟、四川中烟、云南中烟、重庆中烟、贵州中烟等,股价跌回到上市价附近,行业内流通市值最小,预期边际改善,有可能炒作。

7.永吉股份(SH:603058):营收规模小,偏安于贵州省内,下游客户为贵州中烟,19年业绩略增。

8.新宏泽(SZ:002836):营收规模最小,公司位于广东潮州,19年跨区域并购江苏联通纪元印务股份有限公司,形成商誉1.14亿元,并表营收大增但净利润反而大降,下游客户以华东西南客户为主。

总结,烟标行业看好1-4,股价大多处于低位,值得关注,第6家是次新股且预期边际改善或有炒作。