就快3月了,存量房贷利率换锚LPR将逐步开展,看完这篇你就懂了:房贷利率千万不要转为固定利率!本文首发于我的公众号:用不完的便笺。

废话不多说,本文将从货币的本质入手,从理论上推测利率的长期趋势,同时,以利率历史数据印证趋势。

“鱼不能理解生存于其中的水,人类同样难以理解缺不了的货币。”

——待认领的名言1

一、货币的本质

货币是什么,表面上看,以前是黄金白银等贵金属,现在是纸币或者银行存款,新兴的是以区块链技术为基础的比特币之类的虚拟货币。

本质上,在金银本位制时代,货币是固定地充当一般等价物的特殊商品,受制于贵金属资源的稀缺性。在纸币本位制时代,货币是国家政权的工具,作为一种国家信用对中央政权而言不再具备稀缺性,反而是前所未有的趁手工具。

当前,货币也逐渐有去中心化的倾向,以比特币为例,虽然被各个主权国家拳打脚踢,但还是打不死的小强,最主要的原因是,它既像贵金属一样稀缺,也像纸币一样安全可靠(甚至有过之而无不及)。在此,我们可以借用《货币的未来》作者贝尔纳德·列特尔的一句话定义未来的货币:“货币不是一件具体的物而是一项协议——通常是无意识的协议,货币就是群体内部使用某种东西作为支付手段的一项协议。”

“今天的货币大多只是计算机里的比特排列。换句话说,货币就是信息。”

——待认领的名言2

所以,我们应该明白的一点是,现在各国采用的纸币,并不是最理想的货币,却是最符合历史发展阶段的理想货币。就像你的对象一样,最理想的是彭于晏,但现实中却选择了他,不是不想拥有,只是不可得。道理是一样的。尽管大部分人辛辛苦苦挣的纸币本质上只是一张特殊的纸,但是背后有国家信用的背书,所以可以换成房子这种实物,但凡是挂牌出售的房子,都可以用相当的纸币去交换。

二、利率的长期趋势

也许你会问,我关心的是利率,你跟我啰嗦货币的本质干什么?原因是,利率是货币的价格,准确地说,利率是资本借贷的价格。在当前这个纸币本位制的时代,纸币对于国家政权而言不具备稀缺性(看看津巴布韦就知道),而且国家政权天生就有让纸币贬值的动机和倾向,市场需要多少货币,都可以通过印钞和信用派生机制创造出来。所以,你要明白,当今时代,钱绝对不是稀缺品,货币的价值其实是越来越低的,货币的价格即利率也绝不会像黄金白银和比特币价格那样过山车般上蹿下跳,原因就是,没有稀缺性,市场要多少央妈就有多少。

市场经济的核心是价格机制,在资源配置中发挥市场的决定性作用,本质就是在价格未受扭曲的情况下,价高者得,通过价格机制配置资源。在市场经济环境下,货币的价格即利率由市场决定,央行对市场形成的利率进行跟踪追认,并公布为基准利率,权威的基准利率只有一个,所有的贷款利率定价都是在基准利率上下调整。

表面上看,市场利率由资金市场上的供求关系决定,但从长期来看,根据现行的经济理论,影响利率长期趋势的主要有以下三个方面的因素:1.生产率增速。生产率增速放缓意味着投资增速放缓,减少资本需求,进而降低利率;2.人口结构。人口老龄化--加上生育率下降--导致储蓄率提高,预期寿命延长,劳动力参与率降低,消费欲望和劳动力数量的下降会导致商业投资减少,资本需求下降,进而降低利率;3.经济增速。经济增长放缓会对投资的未来收益产生负面影响,推低实际利率,自1961年以来,经合组织国家的GDP增长率从4.3%下降到2018年的3%,我国经济增速也从两位数进入了6%时代。

房贷都是长期贷款,对应的是5年以上贷款利率。既然长期利率由生产率增速、人口结构和经济增速等因素决定,而我国未来的趋势,大概率是生产效率继续增长,但增速逐步下降,人口老龄化趋势和人均寿命提高已板上钉钉,经济增速未来大概率是L型增长,也就是稳住后维持相当的增速就不错了。三个主要影响因素都对长期利率走势形成压力,那么,选择浮动的房贷利率就是最明智的选择,浮动后,你的房贷利率每年一调整,如无意外,长期来看,房贷利率大概率会逐步下降,然后稳定在某个水平的。至于稳定在什么水平,请往下看。

三、过去700年的利率走势

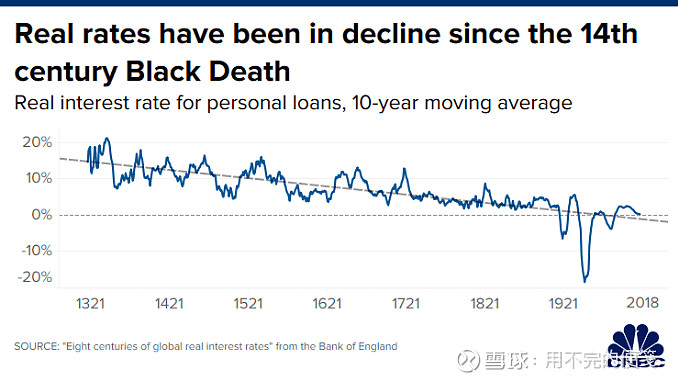

英国央行访问学者Paul Schmelzing在近期发表的一项覆盖过去700年的研究显示,低利率其实反而是常态,甚至负利率也不算是过于反常的状态。如下图所示,自14世纪黑死病以来,10年期个人贷款平均实际利率一直在下降。

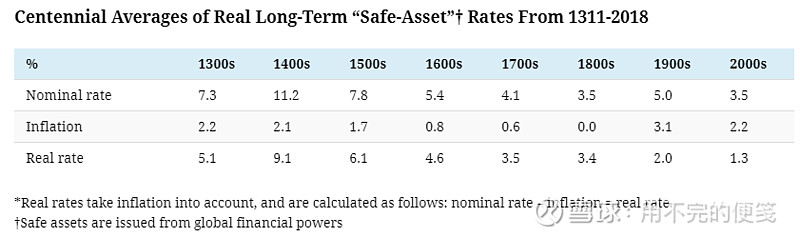

如果说这个图表看得还不够清楚,那么,可以看看以下这张表:

表格来源:网页链接

无论是名义利率还是实际利率,10年期平均利率和百年平均利率都是一个长期向下的趋势。

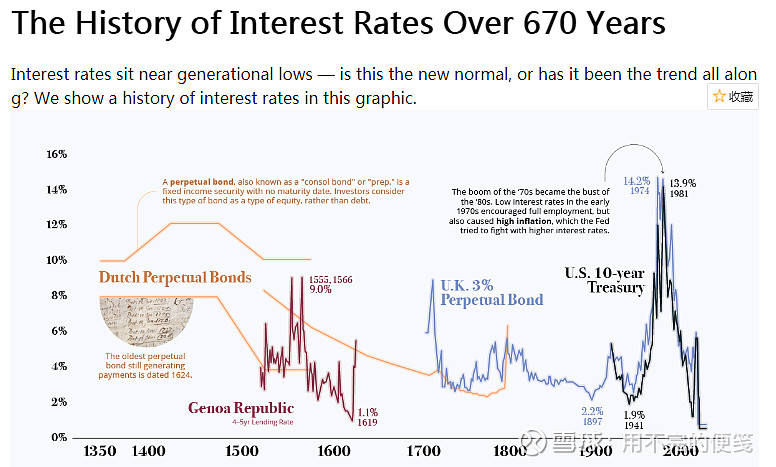

但是,我们结论不要下得太早,还需要看看被平均前的名义利率走势。

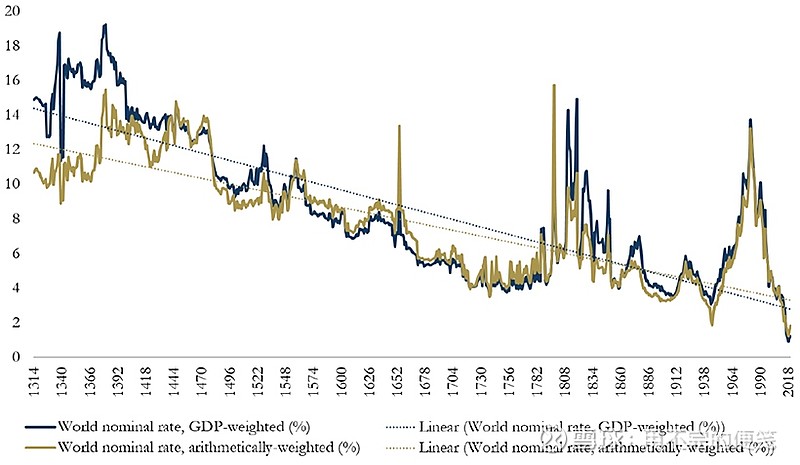

从过去670年利率历史走势来看,虽然名义利率长期趋势向下走,但是大幅度上涨的情况也不是没有,比如上世纪40-70年代名义利率单边上行。从债券名义收益率走势也印证了这一点,如下图所示。

我们不妨思考一下上世纪40-70年代名义利率单边上行的历史未来是否会重演。

上世纪中叶是凯恩斯主义经济学最耀眼的时刻,凯恩斯主义一家独大,过于追求扩张需求,逐渐把全球主要经济体带入了滞胀的胡同。后来,凯恩斯主义经济学被打入冷宫,英美等国通过供给学派重振市场雄风走出泥潭,市场利率随着通胀率一起下降。而现在我们强调的是简政放权,勒紧裤腰带过苦日子,推行供给侧结构性改革。所以,名义利率长期单边上行的现象不可能出现。

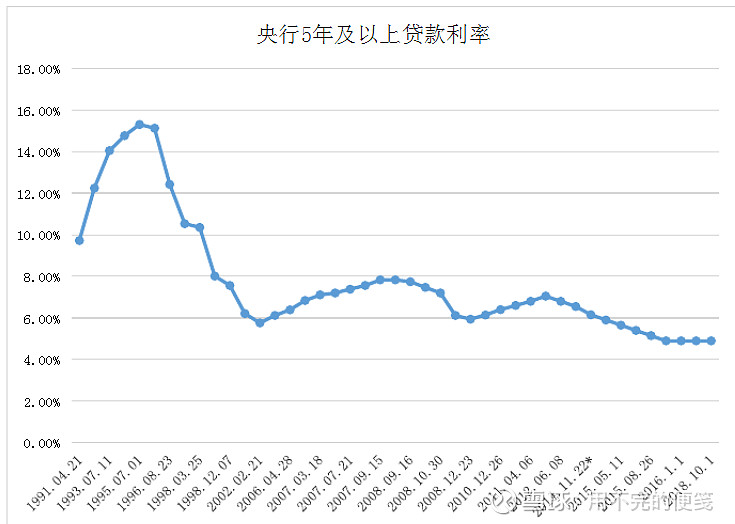

如果你要抬杠说国际的趋势可能不符合我国社会主义国情,那我再给你看一张近20年来我国5年及以上贷款基准利率走势图,是不是长期往下走的趋势。所以,千万记得,今年进行房贷利率转换的时候,不要转为固定利率,浮着挺好。

最后,引用Paul Schmelzing的一句话作为本文的收尾,信不信由你,反正我信了:

In fact, the historical record would imply that we will see ever new record lows in real rates in future business cycles in the 2020s/30s.