一、优质可转债筛选规则

马上年底了,也到了年度转债汇总的时候,这也是为明年的转债投资打基础,做规划。

转债的投资有很多种策略,我的策略是主投优质转债、小仓位妖债、低价、概念债。这其实跟我股票的投资理念相一致。

我认为转债的涨幅根源是正股,正股质地越好,业绩越好,强赎的概念越高,这样重复滚雪球可以提高资金的周转率。

我挑选转债的第一个指标就是ROE,大家可能都了解过价投,今年是价投难受的一年,我觉得还好。今年正是价投播种的一年,至于收获是早晚的事情而已。

巴老爷子看中的指标也是ROE,ROE=净利率*总资产周转率*权益系数,一般来说ROE越高的企业,企业状况越好。实现高roe有多种方式,如高杠杆类似中国平安、高净利率如贵州茅台、高周转率如伊利股份等等。

roe是一个动态数据,他是随着企业的生产动态变化的,如钢铁、煤炭、化工等周期股其roe波动特别大。

一般来说优质企业的roe可以长期维持在15%以上,我今天筛选的可转债数据来源是根据的2018、2019、2020及2021ttmROE的数据,因为2021年报还没出,所以用的动态roe。

高roe的企业不一定优质,但是优质的企业一定高roe。

今天筛选的可转债规则是前3年的平均roe>12%,前4年的平均roe>12%。

二、筛选方法的优缺点

1、高roe选可转债优点

长期保持高roe的公司一般是优质好公司,这种公司买着放心安心、可以重仓长期持有。而质地较差的公司如亚药转债、花王转债等公司如果重仓暴雷,公司退市,虽然有债权保护,但是一般收益率无法得到保障,而且维权清算的成本很高,周期很长。

随着可转债发行规模的不断扩大,发行转债的门槛降低,以后肯定会有暴雷的转债公司,就是目前不知道是哪家公司而已。

应对的方法也很简单,重仓优质转债、适度分散,小仓位博弈低价、妖债,用优质转债的收益覆盖暴雷的支出。

市场上优质转债那么多,那么多肉你不吃如果非要去粪坑里捡豆子,我也没办法。

2、高roe选可转债缺点

用高roe筛选可转债肯定不是完美的策略,注定会漏掉很多大牛债,比如周期性质的东方财富、中矿资源、东方盛虹。

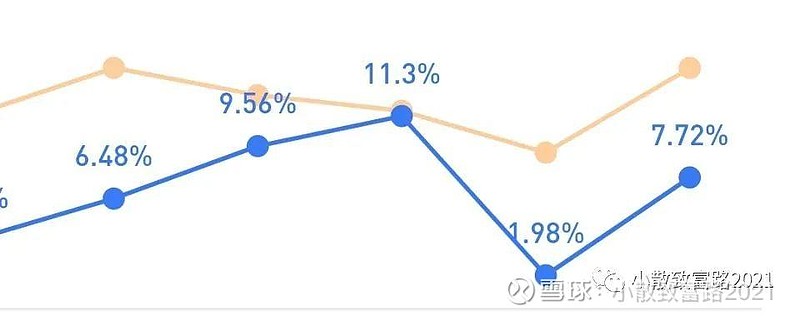

上图是东方盛虹的roe曲线可以看到前几年的业绩较为一般,今年随着通货膨胀大宗商品的涨价,其股价及转债已经疯了,低位买入的投资者获利颇丰(鄙人有买入)。

晶瑞转债涉及到锂电池、新材料、光刻胶等概念,如果单纯从roe角度考虑,肯定会错过这个大牛债。因此roe只是评判一只转债的一个指标,不能只看这一个指标。类似的还有鼎盛新材。

三、优质可转债汇总

下面直接说汇总结果,数据搞了一天很累的,麻烦大家点点赞。

1、近3/4年roe均>12%共111只

2、上升趋势优质转债共36只。

(在1的基础上近4年平均>近3年平均,说明roe呈上升趋势)

3、近3/4年roe均>15%共56只

以上56只请关注小散致富路2021自媒体查看。后续我还会根据正股的商誉、净利率、负债率等指标从这56只转债里面挑选出2022年度的十大值得重仓的金债。