利民股份

一、收入结构

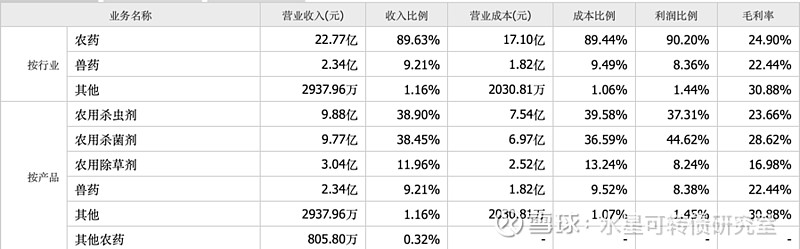

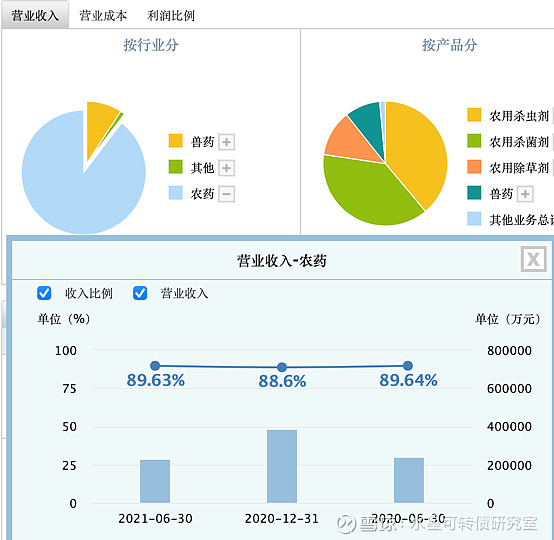

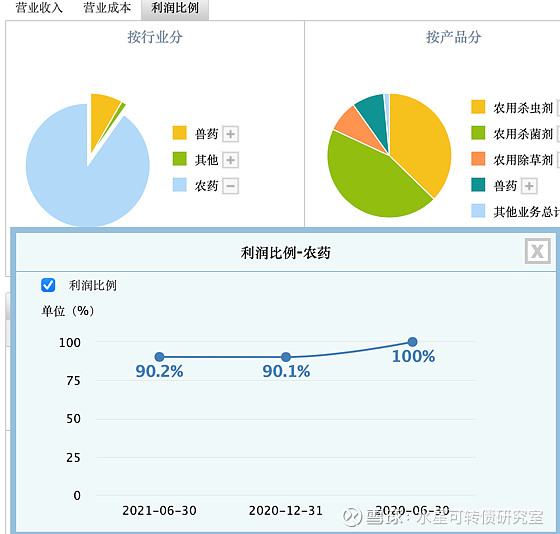

(1)主营农药

(2)农药板块收入稳定,占比较为稳定,公司开拓兽药业务收入,公司业务单一性有所好转。

(3)周期原材料价格今年大幅上涨的背景下,应该会增加他的采购成本,最终拖累公司业绩。不知道这块影响有多大,但股价确实没有上涨

二、估值部分

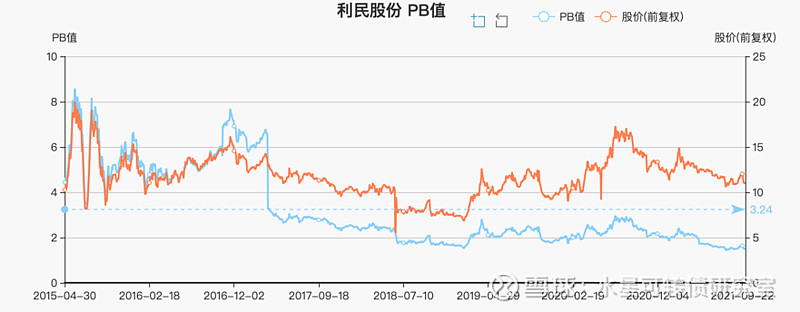

(1)PB已经处于上市以来的低点;

(2)近几年ROE表现不错,5年平均ROE 13.43%,但时间不够长久,上市还不到10年,还需要耐心等待。

(3)股息率2.254%,最近5年平均2.02%,稍微差了一点;

(4)有息负债率 39.73%

三、为什么涨,为什么跌

2020一季度净利润1.42亿72.50%

2020二季度净利润1.63亿39.93%

2020三季度净利润6900.62万-21.40%

2020四季度净利润1210.81万-65.81%

2021一季度净利润1.61亿12.96%

2021二季度净利润8640.88万-46.83%

(1)基本上股价和营收利润同步,如今三季报还没出来,但是看到走势,基本可以判断三季度并没有特别好的,我预计在8000~1亿的净利润

四、其他

有可转债,利民转债,估值处于较低位置,可以持有可转债来等待他的业绩反转,持有转债的风险明显低于正股。