标签:

$复星国际(00656)$

分类: 投资备忘录名词解释:

【雷氏三击获利法】二级市场股票收益(或亏损)= 股利收益部分 + 业绩增长收益部分 + 市场估值收益部分。任何时候新开一笔投资,只要注重这三部分的确定性,那么无论中间过程如何,自己知道最终的收益就如掌中物,方能八风袭来,我自岿然不动。

(详情参见博文《我的投资拼图系列(一):雷氏三击获利法》以及《我的投资拼图系列(十二):雷氏三击获利法之资产篇》)

最近无论港股还是A股,似乎所有股票都在疯狂飙涨,但有一只股票似乎成了市场弃儿,它就是复星国际。

看上去蛮可怜,周末得闲,让我们关注一下这个弃儿,看一看他的价值。

关注复星,主要是看重他的资产价值,所以继续用三击获利法资产篇来分析。

先看看复星的基本情况:

截至目前:

收盘价:11.74元 (要。。要气死。。。空头还是多头?)

PEttm:8.8 (发了又发?)

PB:0.98 (您点就发?)

ROE:12.75% (过去10年平均)

分红率:15.88% (要我发发?)

历史估值情况如下:

用三击获利法资产篇分析目前复星国际5年之后收益如下:

1)股利收益部分:仍按15.88%分红,目前股息率为1.8%,这保证了第一个(可怜的)收益。

2)业绩(净资产)增长部分:这部分收益对于复星来说很重要,因为毫无疑问目前复星包含了巨大的资产价值,有的资产可计算,有的不可估量。我们就按年报中公布的数字(很单纯的财务统计,不包含不可估量的潜在资产价值),其实际净资产也比账面价值高出50%,而最重要的是,不像过去,它一直在努力的播种,未来5年复星将迎来收获--资产业绩释放期,我们可以将复星的未来roe分为两部分,一部分是自然增长的roe,这部分可以按过去10年平均值12.75%来算,另一部分是真实资产比账面资产多的部分逐渐入表释放出来,尽管有些资产会重复,但考虑到资产巨大的潜在价值,还是可以简单的保守假设未来5年这些资产只释放一半(并且考虑这些资产完全不增长),即5年净资产总共因为资产释放提高25%,那么复合每年可以释放4.56%,即未来5年保守估计roe为12.75% + 4.56%=17.31%,净资产年增长17.31%*(1-15.88%)=14.56%,这是第二个收益。

3)市场估值收益部分:这部分是变数最大的部分,我们可以根据不同的情况,得到不同的结果。

先看看复星过去10年市场历史估值的情况,这里我们关注资产,所以仅看PB的情况:过去10年平均PB为2.77,去掉特别高估的2007年极端值(那一年平均PB达到15.8),剩余9年平均则为1.32,这可以作为我们合理预期的值,实际上随着未来业绩释放,roe提高,合理的pb一定会提高,但这里我们要尽量保守些,就按1.32来计算。

再看看悲惨的情况,过去10年每年PB最小值平均为1.62,照例去掉2007年的极端值,最低PB平均则为0.78,这就是我们未来悲观的情况,给予复星的PB。

在看看好的情况,过去10年每年PB最大值平均为4.59,去掉2007年的高值,平均为2.48,这就是未来10年我们可以期望获得的乐观时的估值。

依据这三种情况的估值,可以给出各种情况下估值变动获得的收益:

a.悲观预期(5年之后0.78PB):(0.78/0.98)^(1/5)-1=-4.46%

b.合理预期(5年之后1.32PB):(1.32/0.98)^(1/5)-1=6.14%

c.乐观预期(5年之后2.48PB):(2.48/0.98)^(1/5)-1=20.41%

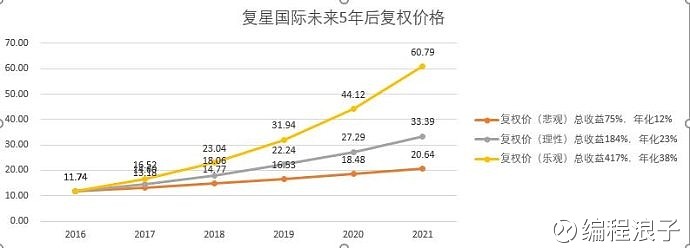

综上三部分收益,未来5年复星国际每年的平均复合收益情况汇总如下(为了便于理解,简单算法,实际相差很小,分红不复投,放枕头下):

a.悲观预期:年化收益1.80% +14.56% + (-4.46%)=11.90%,总收益1.75倍。(按此10年3.07倍)

b.合理预期:年化收益1.80% +14.56% +6.14%=22.50%,总收益2.76倍。(按此10年7.61倍)

c.乐观预期: 年化收益1.80% +14.56% +20.41%=36.77%,总收益4.78倍。(按此10年22.90倍)

收益图示如下:

总体来说,总结一句话就是,在不期望高估值的情况下,未来5年可以获得的年化收益在12%~37%之间,投资5年总收益倍数在1.75倍~4.78倍之间,按此投资10年的总收益在3.07倍~22.90倍之间。

实际上鉴于复星的保险投资行业属性,他的估值弹性会比较大,在我内心中,以上各项预期还有很大的可提升的地方,比如roe,比如pb,有时会大到你无法想象的地方,这是今天这么低迷的情况下无法理解的。不过不想说太多,基于定性与感觉的东西还是埋在心中为好。

总之,这是一个下有保底,上不封顶的好公司,值得关注。

原博文地址:网页链接