【前注】

这是年初发的上篇《从推动市场运行的三大因素说开去:为什么说沪深300已经具备牛市基础》的姊妹篇。

【正文】

“太阳底下没有新鲜事”这句话出自《圣经·传道书》,意指世界上的事情都有其规律和历史的重演,在太阳亿万年的生命中,任何事都遇到过无数次,在重复过无数次后成为规律和常识。

在金融市场中,利率如同万有引力,影响着股市估值的中枢,这也只是简单的常识,一点也不新鲜。也许只是因为我们有时身处其中,离得太近,在纷繁芜杂的表象中渐渐迷失,所谓“不识庐山真面目,只缘身在此山中”,渐渐失去了对常识的基本判断和感知,如同无头的苍蝇、睁眼瞎般胡窜乱撞。

我一向喜欢用整体法分析复杂的事物,这让我得以抛开旁支末节,跳出迷雾,更容易看清事物的主干和本质,也是因为这个方法让我在投资的世界能自信惬意地徜徉了20多年,而越发感到投资人生所带来的无尽快乐(参见《为什么我对股票资产长期充满信心?》,对于股票投资没有信心的,可以移步参考看看这篇文章,如果也能对你带来一点点有益的感触,那就是我最欣慰的事)。

回到投资,我们就先通过整体法来看看利率和股票价格的关系,我们都知道,从最本质的资产内在价值等于其未来所有产出的自由现金流之和的定义出发,一项资产真实理论价值P=D/(R-g), 其中D就是我们投资这个资产最开始第一期能收到的现金流(对于二级市场股票资产来说就是初始第一年的股息),R为我们投入资本的成本(我们估值用的折现率也指此处的值),因为我们总是可以投资几乎无风险的国债,拿到国债利息的收益,所以我们一般可以把长期国债利率当成这个成本,g则是现金流的增长(股票资产即是股息增长率)。因为增长涉及未来,这增加了复杂性和不确定性,而这里我们主要研究利率和价值的关系,那么我们可以进一步精简这个公式,而不影响结论,即假设这项资产没有增长,增长为0,即去掉g,那么就是P=D/R,这时我们可以看到,当初始现金流D一定,资产的价值(货币计价的名义价值)就只和利率有关了,完全由利率决定了,这是再简单不过的道理了。

对于二级市场的股票投资者,我们能拿到的现金流就是股息D,如果一家公司完全不再增长,稳定派息,通过股息和当前利率R,那么我就可以轻易的确定其当前的价值P=D/R。当利率R下降时,其价值P将上升,当利率R下降到无限接近于0时,其理论价值P也变成无限大,当然这不现实,因为利率终究无法一直是0。但是因为我们假设的是0增长,我们也可以看到,如果一项资产现金流(股息)有增长(g>0),价值P=D/(R-g),分母R-g,一旦g有值,分母将急速减少,P也将急速增大,当g接近于R时,理论上P也将无限大,更不用说g超过R的情况了。所以一项有增长的资产,同样的利息D,其真正价值将比一项没有增长的资产的价值大得多,这也决定了一个股息可以稳定增长的优秀公司股权和利息没有增长的债券相比,同样的D(股息和债息),股权的价值比债权的价值大得多,所以优秀股权和债券的息债比(股息/债息)至少应该小于等于1,通俗的说,一家优秀公司的股息率应该比长期利率低才合理,当一家长期稳定增长的优秀公司的股息率和长期利率一样时,这家公司明显就被低估了。比如一家优秀公司我们能确定其长期有增长(增长g>0,比如有的优秀公司天然抗通胀,增长至少大于等于通胀率),当前长期利率为2.3%(十年期国债利率),那么这家公司只要股息率高于2.3%,我们就很容易判断,这家公司低估了,因为他还有增长(g>0),每年拿到手的股息越来越多当然比一直不变的利息好得多,从公式也可以看到他的价值P=D/(R-g)就一定大于D/R,当然前提是他的g确实能大于0,真实情况是,大部分公司g不仅不能大于0,可能还会小于0,这时他的合理股息率就应该高于长期利率,因为股票资产本来就应该有因为不确定带来的的折价。当然,这仅仅是一个用一个不变的标准去横向对比不同资产价值的方法,当我们真正做投资去给一项资产做绝对估值的时候,我们并不会满足于用这个利率去做折现率,因为一是安全边际问题,二是我们的期望收益不会这么低,我们一般会用8%,9%或10%去做,意味着一项资产的预期收益要达到8%~10%才对我们有吸引力。对于有的小伙伴来说,也许这样有点不好理解,我们可以把这个公式变形,得到R=D/P+g=d+g。其中d(即D/P)就是股息率,R就是我们的预期收益率(折现率),我们可以看到我们的投资预期收益R就等于股息d+股息增长率g。债券g为0,那么股票就是R=d+g,债券就是R=d,所以同样的d(股息率或债息),股票的收益d+g显然要好于债券的收益d+0。按照此逻辑,基本上根据质地评级的不同,我把优秀公司分为ABC三档,保守给予的合理息债比分别是1,1.5和2,即股息分别是1倍,1.5倍和2倍的长期利率,按说只要有增长,都要低于1才合理,之所以给予这个溢价,就是为了给予安全边际,对冲股票价格波动的不确定性,另外就是提高折现率R。(实际上,随着时间的推移,加上一揽子优秀公司样板空间上的分散对冲,这个不确定性最终发现是不存在的,平均的d和g始终不会偏离预期太多,这样我们就生生的拿到了d的溢价部分和全部的g,这就是股票超额债券收益的来源。比如像现在50年的超长期国债2.65%的利率居然秒光,而对于一个红利指数可能有4%的股息,仅仅静态股息就已经比国债全部收益高了,长期可能还有3%~5%的增长,那么真实收益就是7%~9%,是这个国债的3倍,别小看这几个点的差距,50年后他们两的收益分别是270%倍和4600%差距,收益相差近20倍,而这仅仅是指数,对于极少数优质股权来说,差距还将大得多,而且50年的时间,波动早已熨平,对最终结果毫无影响,而我们为这最后子虚乌有的波动获得了额外至少5%的收益,总计就是额外4200%的收益,敢买50年的债券,获得可怜的2.65%的单利,却不敢买优秀公司股权,这简直不可思议,但过去百年在世界范围不停上演着这样的故事,而大多数故事以直到最后幡然醒悟,涌进股市产生泡沫才结束,总是过犹不及,这就是人性的羊群效应产生的钟摆效应)即在当前2.3%的长期利率下,这三类公司的合理股息率分别为2.3%,3.45%和4.6%,如果一家A类公司当前股息率为4%,那么它显然低估了,它至少要上涨74%,使它的股息率降到2.3%,才会体现它合理的价值,也就是它短期的上涨空间有74%,随着时间的推移,它的现金流或股息D还会自动增加,所以上涨空间就要远远大于这个74%了,甚至等的越久通过D再投收获更大,这就是一家等得起的公司的原因(参见《春天来了:投资是一场持久战,更要买等得起的优质公司》)。另外,注意这三档都是有所增长的优秀公司,这类公司可能不超过上市公司的1%,宽松一点也不会超过5%,至于剩下95%其他公司,则完全不在讨论之列,因为g的确定性不够,或者g干脆确定为负,甚至低于-R(-2.3%),理论价值小于0,根本没有估值的意义了。虽然那95%也有不少可能高回报的公司,但宁可错过,不可做错。只投ABC三类优秀公司,将为我们本已稳健的投资再加一把大大的碗口粗的安全锁。

当然在人与人交易的市场,这里面充满了人性的博弈,各种各样不确定性,各种各样的声音充斥其中,除了利率这一万有引力的基础核心锚定物之外,在短期内市场价格是有多个因素影响的,是非常复杂的,有时感觉利率、价格和价值们之间并没有任何相关性,一切都杂乱无章,毫无规律,有时甚至完全是背离的,这样就放弃了投资,开始了投机的萌芽,甚至开始赌博。因为这就是事实,我们不得不承认短期内的资产市场价格是无法预测的,它是不确定的,然而当我们站高望远,从长期的角度俯瞰全貌时,就会恍然大悟,原来一切都那么简单,甚至丝滑得富有美感,因为说到底股息和股息增长率并不依赖于市场报价,并不依赖交易者,他是另一个维度上确定的东西。就像有两个投资世界的人,一个在太空用望远镜俯瞰世界,看到那地球如何稳定的围绕太阳转动;另一个趴在地上用显微镜在寻找奇迹,看到的是无休止的布朗运动。谁能更准确的知道自己的未来?他们会对投资这项活动得出什么结论?答案显而易见,前者可以十分自信正确的判断出下一天,下一年,下一百年,下一千年,甚至下一亿年地球相对太阳的位置,他们说投资是有搞头的,对未来充满信心,而后者连下一秒目标的位置都无法判断,他们会说,哪有什么投资,都是赌博而已,有这样的不同世界观,这样两者做出不同的行为,得出不同的结论又有什么奇怪呢?(参见《抓大逻辑,获确定性》)

回到正题,从长期的角度,在金融市场利率是万有引力这一现象在全球范围内的主要市场中屡见不鲜。通过回顾历史案例,我们可以清晰地看到,低利率环境往往会推高股票市场的估值,并最终反映在股价的上升上。结合目前中国市场的低利率环境,可以得出优质股权、宽基指数和红利指数的估值必将提升,价格也将随之上涨的结论。

历史案例分析

1. 美国的“零利率时代”

背景

2008年金融危机后,美联储采取了接近零利率的货币政策,并实施了多轮量化宽松措施。其目的是刺激经济增长,促进就业和通货膨胀。

股市表现

在此期间,美国股市经历了长达十年的牛市。从2009年初到2020年初,标普500指数从约700点涨至3400点以上。低利率环境下,投资者更倾向于风险资产,从而推高了股票市场的整体估值。

机制分析

低利率降低了企业的融资成本,提高了企业的盈利能力。同时,低收益的固定收益产品吸引力下降,资金大量流入股票市场。此外,量化宽松政策增加了市场的流动性,进一步推动了股票价格的上涨。

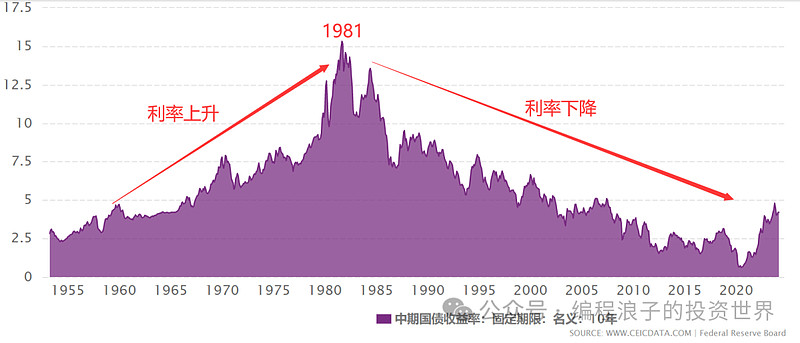

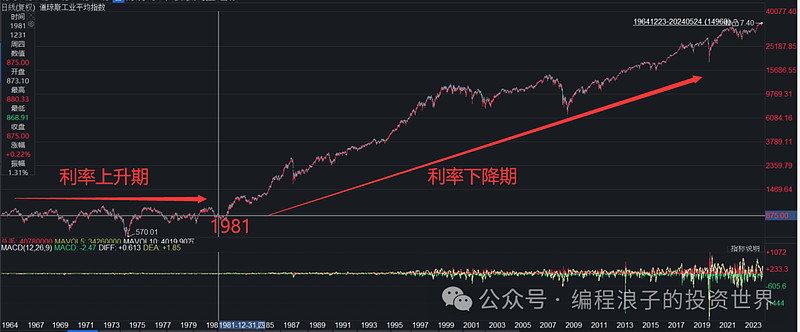

我们再从下面两张图俯瞰历史,看看利率这个万有引力的影响:

图:美国长期利率

图:道琼斯指数表现

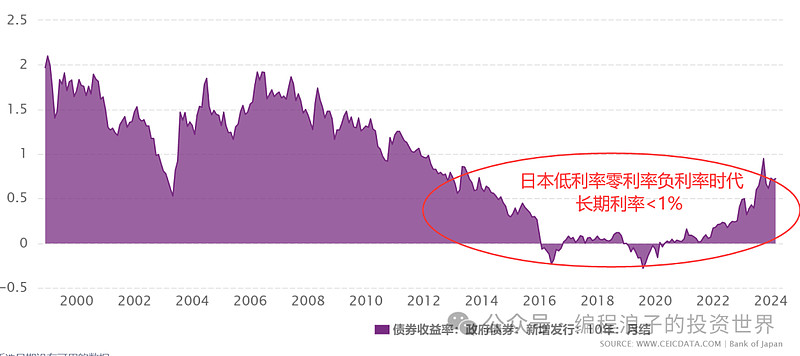

2. 日本的低利率政策

背景

1990年代初期,日本经历了资产泡沫破裂和经济长期低迷。为了应对这种情况,日本央行实施了长期的低利率政策,甚至在21世纪初期进入负利率时代。

股市表现

尽管日本的整体经济增长较为缓慢,但低利率环境还是对股市产生了积极影响。从2012年到2020年,日经225指数从约8500点上涨至23000点以上。

机制分析

低利率环境减少了固定收益产品的吸引力,增加了投资者对股票的需求。同时,企业在低利率环境下资金压力更小,可以更容易存活、融资和扩张,从而提升了其盈利预期和市场估值。就算被房产泡沫和经济低迷摧残了信心,在低利率甚至负利率的慢慢压迫下,再蠢再迟钝的投资者也能发现相对高得多的股权收益的吸引力。

图:日本长期利率

图:日经225指数

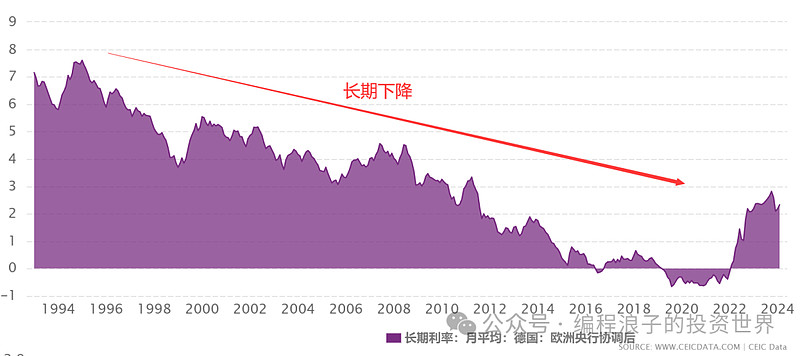

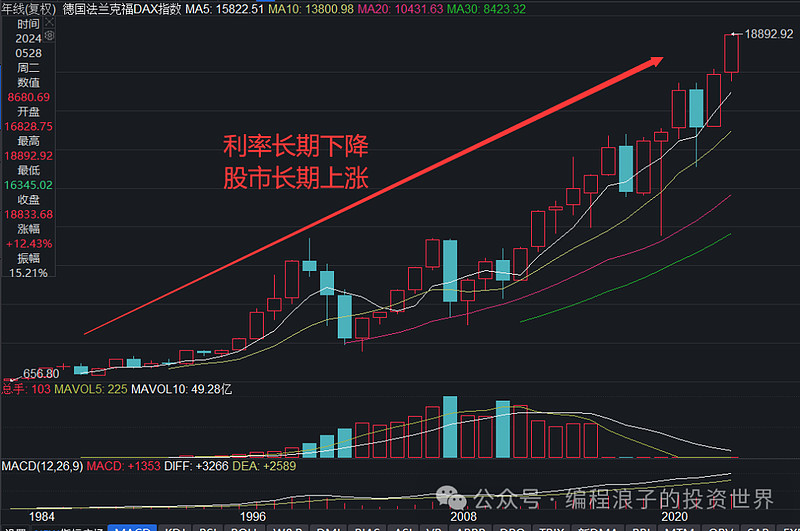

3. 欧洲的低利率环境

背景

欧元区在2010年左右经历了主权债务危机。为了刺激经济,欧洲央行自2014年开始实施负利率政策,并进行大规模资产购买计划。

股市表现

低利率政策对欧洲股市同样产生了积极影响。尽管经济增速不高,但股票市场表现出相对强劲的上升势头,主要股指如德国DAX指数从2012年的约6000点上涨至2020年的13000点以上。

机制分析

低利率和量化宽松政策增加了市场流动性,降低了企业的融资成本,提升了企业盈利预期。投资者在低收益环境中,纷纷转向股市寻求更高回报,从而推动了股市估值的提升。就算号称从不投资股票的保守的德国人也不例外。因为没有办法,利率就是万有引力,会把一切吸引到相对收益更高的资产上,把股息率拉下来。人们只是迟钝,又不是真傻。

图:德国长期利率

图:德国股市指数表现

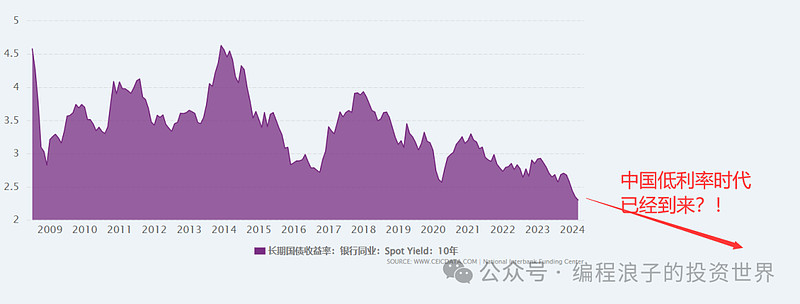

中国市场的现状与前景

当前中国市场的低利率环境

随着中国经济增速放缓和疫情影响,近年来中国人民银行多次降准降息,市场利率水平不断走低。2023年以来,基准贷款利率和存款利率均处于历史低位。

中国股市的估值和潜力

目前,中国股市的整体估值相对较低,市盈率和市净率均处于历史较低水平。以沪深300指数为例,其市盈率目前约为12倍,显著低于美股等主要市场。根据目前的利率,其估值中枢至少要到20倍以上,从2024年最低点算起,最保守+50%的空间,合理+100%的空间,乐观+200%的空间。而且利率还有下跌的空间,毕竟还有2点多,别说零利率,1%低利率标准都还没有到。

低利率环境的积极影响

减轻企业压力,提升企业存活率,提升优秀企业的盈利能力:对于负债较高的企业,低利率直接降低了企业的融资成本,增加企业的净利润。

提高股市吸引力:低利率环境下,固定收益产品的回报率下降,更多资金会流入股市,推高股票需求,房产已经泡沫,未来20年都不值得再看一眼,中国真正好的投资渠道凤毛麟角,再迟钝的投资者也会慢慢发现优秀股权的价值。

增加市场流动性:央行的宽松货币政策增加了市场流动性,有助于股市的活跃和上涨。

优质股权、宽基指数和红利指数的前景

优质股权:在低利率环境中,具备稳定盈利能力和良好成长性的优质企业将更受投资者青睐,其估值有望大幅提升。稳定适中的股息加持续的增长,一大批股息贵族+R15双料冠军将脱颖而出。

宽基指数:如沪深300指数和中证500指数,代表了市场的整体走势。在低利率和资金流入的推动下,这些指数的估值和价格有望显著上涨。

红利指数:高股息率股票在低利率环境中具有更大的吸引力,投资者追求稳定收益,这将进一步推高红利指数的估值和价格。

图:中国长期利率

图:中国沪深300指数表现

图:股债收益比(沪深300盈利率/十年期国债收益率)

结论

历史经验表明,利率对股市估值中枢有着决定性作用。低利率环境下,企业融资成本降低,盈利能力增强,固定收益产品吸引力下降,更多资金流入股市,推动了股票市场的估值和价格上涨。结合目前中国市场的低利率背景,可以预见,优质股权、宽基指数和红利指数的估值和价格将迎来显著提升。如果说过去二十年是核心地段房权的时代,那么未来二十年就是核心龙头优质股权的时代。现在已经感知到这一点并采取行动的人可能还属于先知先觉的那一批,相信未来慢慢一定会有越来越多的人感受到这一点。正如太阳底下没有新鲜事,利率如同万有引力,极目远眺,以股息贵族和优秀R15为代表的优质股权的春天即将到来。

总之,这杯醇酒,我已满上,您随意。

P.S.

【注】以上所有内容摘自个人投资备忘录,仅为个人研究分析备忘之用,并不保证数据和内容准确或正确性,亦绝无任何推荐或暗示之意,据此操作后果自负。

----------------------------------------------------------------------------------

投资有正道,分享投资,分享快乐。