品牌一直是我投资体系中的重中之重,可以说他和R15中的关键指标ROE是我同等最重视的两个灵魂伴侣。对于拥有品牌的R15,如果说ROE是果,那么品牌往往就是最大的因。

最好的品牌都是厚积薄发,而作为硕果仅存的当今世界上唯一一个连续未中断的文明古国,我们中华数千年灿烂文明和厚重底蕴的中华文化慢慢熏陶出我们独有的特有的中华老字号,则厚得不能再厚,正是这样可遇不可求的品牌--堪称品牌中的王者,他们是祖先赐予留给我们的珍贵礼物,我们理应珍惜。

这个系列我就打算来一一盘点一下那些珍贵的中华老字号。今天是第一篇,从片仔癀开始(发文顺序不分先后)。

盘点如下:

一、品牌地位

品牌历史:片仔癀最早历史可追溯至1555年的明朝嘉靖御医药房,距今超过450年历史,和云南白药一起是国家唯二的绝密一级保护品种,而且它是配方工艺双绝密。被誉为中国广谱特效抗生素,消炎之王,百病克星,堪称国宝圣药。

品牌排名:

《2022年胡润中国最具历史文化底蕴品牌榜》排名第1名。

《2022年胡润品牌榜》总排名第37名,行业第1名。

各大品牌排行榜(包括胡润、品牌金融、Brandz等在内的九大榜单)

品牌综合总排名第23名,行业第2名。

二、按图索骥:好股票十大指标

这个盘点可以涉及很多东西,我在想还是按图索骥,按照我的《好股票的十大指标》的标准一一检视呈现出来比较好,至少总体结论离我真正想说的八九不离十(参见我的博文《什么样的股票才是好股票:我关注的好股票十大指标》):

基本面指标:

1、净资产收益率(ROE)

如果只能用一个指标去评判一家公司,我一定用净资产收益率(ROE)。ROE是综合评价一家公司盈利能力的最佳指标。ROE越高越好,最低标准的15%以上。最好的公司,我称为R15俱乐部成员的公司,需要满足最近10年平均ROE大于20%,并且每年ROE大于15%。

片仔癀过去十年平均ROE 21.44%,最低15.43%。

R15总排名:第33名

R15得分:99分

R15俱乐部现役成员,连续在榜6年。

结论:PASS

2、毛利率

毛利率往往代表着一家公司的护城河宽度及垄断能力,毛利率越高越好,至少大于30%,大于50%是最好的。

片仔癀最新一期毛利率:48%,核心产品78%。

结论:PASS

3、负债率

负债率代表一家公司承受打击的能力,负债率越低越好,低于50%是最好的。

片仔癀最新的负债率:16%。

结论:PASS

4、分红率

分红代表一家公司的诚信,尤其在A股,这个指标是判断是否做假的利器,分红不是越高越好,30%~50%是一个最佳区域,太高不可持续且说明缺乏成长性。每年股息率能大于一年定期收益是最好的。

片仔癀上市以来平均分红率:48%,最新分红率:30%。

连续派息年数:20年,最近10年股息增长5.86倍,10年股息复合增长率:19.34%。

目前股息率:0.57%, 理论绝对收益率(股息+股息增长率):19.91%。

最近10年股息增长年数:8年,准股息贵族。

结论:PASS

5、公司前景

公司所在的行业前景,公司本身的可持续前景,容量,虽只能定性,不能定量,但却不能缺少。一定得有光明的前景,得有盼头,没有盼头的公司是没有盼头的。^_^

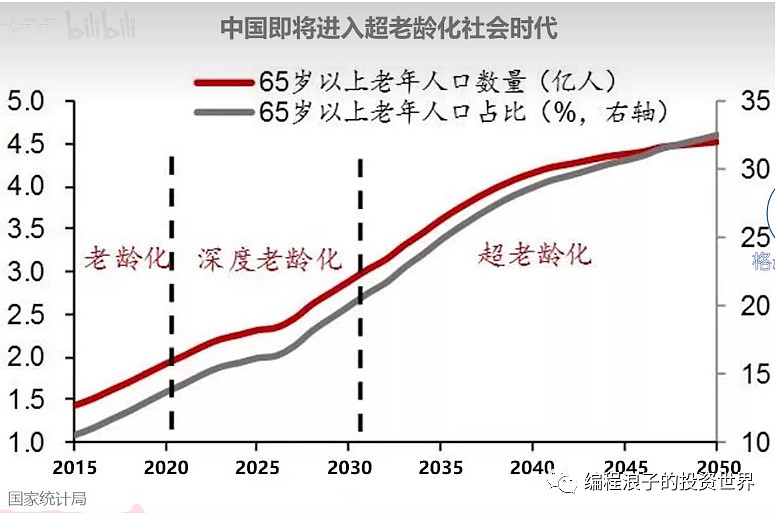

片仔癀前景:未来30年中国无可避免进入老龄化进程,2020年进入深度老龄化拐点,到2050年前后达到顶峰,有钱的老人也比以前多得多了,同时受益于老龄化+消费升级两条线的少数几家公司之一,作为行业龙头,无论量价的增长都相当确定,空间巨大,前景无可限量。

结论:PASS

估值指标:

6、市净率(PB)

对于好股票,当前PB低于合理PB的一半是最好的。

长期平均PB也可以作为合理PB的另一个标准,当前PB低于长期平均PB的一半也是判断一只好股票的重要条件。

按各类估值方法测算合理PB范围约为:7~16.8倍,平均12.2倍

目前PB:11.58

目前折扣:1.66~0.69,平均0.95

结论:FAILED(安全边际不够)

7、市盈率(PE)

PE相比PB来说,灵敏度更高,波动更大,但却更直观。因为这个特点,不适合周期性股票的估值。

好股票的标准是当前PE低于其合理PE的一半。

长期平均PE也可以作为合理PE的另一个标准,当然好股票的标准也是当前PE低于其长期平均PE的一半。

按各类估值方法测算合理PE范围约为:24~71倍,平均53倍

目前PE:53倍

目前折扣:2.2~0.75,平均1

结论:FAILED(安全边际不够)

市场指标:

8、长期低点

是否处于长期低位:是

结论:PASS

9、中期趋势

中期趋势是否向上:否

结论:FAILED

10、短期买点

是否处于短期买点:是

结论:PASS

综上,10大条件7项符合,3项不符合,结论:要求不高可考虑适当买入,要求更高的安全边际需要继续等待。

三、综合评定:结语

质量评级:★★★★★ (点评:质地极高,顶级水平)

估值评级:低估★★ (点评:低估两颗星,略微低估)

时机评级:6分 (点评:高于5分,时机不错,但非最佳)

个股季节:二九之春 (点评:曙光在前)

目前价格三击获利法预期长期绝对理论收益率:11.19% (点评:可认为一个长期保底收益,偶尔市场馈赠可能会大大提前和提高此值,参见《我的投资拼图系列(一):雷氏三击获利法(盈利篇)》)

----------------------------------------------------------------------------------

投资有正道,分享投资,分享快乐。