最近在五一发布了一年一度A股最新的2023年R15排行榜之后,有不少小伙伴问我有没有港股的,其实港股的R15排名也每年都在做,也是和A股一样,从十几年前就开始了,包括香港的R15俱乐部成员每年也在持续维护观察,其中也产生了很多大牛股,相比大A股也毫不逊色,有的优秀R15甚至更猛(尽管港股近来这些年很多时候都是一个低迷的价值洼地市场,却丝毫不影响其中真正优秀R15的闪耀万丈光芒,而且因为整个市场一直低迷,港股R15则不像A股那样疯狂,长期很“贵”,港股往往更有机会获得一个合理低估价格的机会--当然和同市场其他普通公司比尽管也不便宜--甚至双料冠军也是偶有出现,是一个可以更容易实践优质+低估,获得好股好价的市场)。

港股市场虽然便宜,但由于港股市场鱼龙混杂,很容易踩坑,买错公司就要了命了,从某种角度看投资难度很大,所以R15的另外一个优势就是可以用长时间的严苛标准和优异表现尽最大可能排雷,让掉入老千股陷阱的可能降到最低。而港股估值实在太诱人了,就算老千遍地也让投资人前赴后继,如何在这里找到既优秀,又便宜还让人放心的标的,这就是R15的最大价值。目前恒生正处于二九之春,近期又是处于倒春寒连续低迷,又几乎回到了刚刚入春的位置,名副其实的价值洼地,寻找这样的机会则正当其时,甚至还有现役的双料冠军正躺在那里等着我们去挖掘。

但毕竟小伙伴们主要投的是A股,港股市场相比是小众市场,尤其是港股通开通之前,更是如此,只有极少数人通过其他渠道开通了港股投资。我曾经在2016年还尝试发过一期港股的R15排名,但感觉关注的不多,所以也就没有公开发布了。现在随着港股通的开通,似乎关注的人越来越多了,既然这么多小伙伴问,今年索性就再发一期,如果感兴趣的小伙伴多,也可以考虑和A股一样,每年五一例行发布。

从今年的统计结果看,目前相比A股,港股R15俱乐部成员绝对数量上规模要小一些,这是因为港股总数量也要少一些。但俱乐部成员占总体比例却是差不多的,A股今年参与排名的一共是2478家公司,进入R15俱乐部34家,占比1.37%;港股参与排名的一共1556家,R15俱乐部成员—共18家,占比1.16%(今年退出了几家,俱乐部规模算是创近年来新低,去年则要多一些,同时参与排名的也少一些,一去一来比例达1.6%,所以平均起来和A股几乎没有区别)。差不多都是百里挑一(100家上市有一家能成为R15) )。这同时再一次验证了那个说法,说明R15是什么样的存在,一将功成万骨枯,能成为R15有多么不容易和珍贵,无论在哪个市场都是如此,实际是百万里挑一的存在:

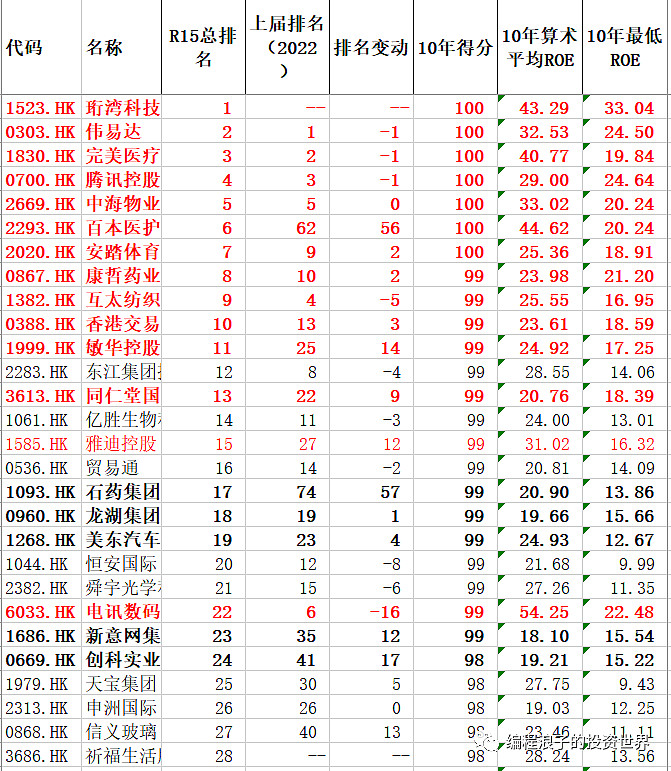

闲话少叙,就让我们来看看港股R15到底都是何方神仙。截止目前,如下就是港股今年达到R15俱乐部标准的公司,一共18家,也就是现役的R15俱乐部成员,他们是(按R15总排名序):

珩湾科技、伟易达、完美医疗、腾讯控股、中海物业、百本医护、安踏体育、康哲药业、互太纺织、香港交易所、敏华控股、同仁堂国药、雅迪控股、电讯数码控股、达利食品、永利澳门、颐海国际、丰盛生活服务。(共18家)

对于看惯了A股R15俱乐部的小伙伴来说,这里面确实有很多新鲜的面孔,但也有不少我们耳熟能详的大佬,比如腾讯控股、安踏体育、香港交易所、同仁堂国药等,他们基本也是一些老油条,大多也在我公开发布的2016年的俱乐部名单里,实际进入俱乐部的时间则更早(比如腾讯早在2010年就进入了俱乐部,如今已经连续在榜14年),尽管近期低迷,但如果这些年一直抱着这些优秀R15大佬,也早就赚得盆满钵满。这些都是我们熟悉的,就先不多说了,容后再叙。我们就按排行榜顺序先来看看这些新面孔(当然很多也是比较熟悉的,经常关注的就熟悉,没关注就不熟悉,因人而已),看能不能淘到宝。

排在第一的珩湾科技,今年是首次进榜,所以我也是完全不熟悉,甚至珩这个字我都百度了才确定的读音^_^(而且还是个多音字,这里应该念heng二声)。这是一家主要做路由器的IT业公司,2016年上市(港股排名不区分上市前数据,所以更需要擦亮眼睛),毛利超过50%,过去10年平均ROE达到恐怖的43%,最低也有33%,就是最低这一年的这个roe,绝大多数公司也是难望其项背,以数据说话的时代,排第一毫不牵强,后面的大佬也没有啥话好讲,不服不行。所以虽然不了解,对技术类的公司也是比较不放心,但仅就从这些华丽数据上看,无论如何,这样的公司花点时间去研究一下也吃不了大亏,值得关注。

排在第二位的是伟易达,这可不是什么新面孔,他是名副其实的俱乐部老油条了,早在1992年就上市了,很多很多年前他就在俱乐部里面,甚至经常坐的是俱乐部的头把交易,包括去年还是。他是一家从电信产品起家,现在主要卖电子学习用品的公司,主要做北美和欧洲的生意,号称全球几万员工,听上去很庞大的国际公司,实际市值也就是100多亿港币,与A股或美股R15头部动辄几千上万亿的规模相去甚远,可想出了中美这样的大市场,赚钱真的蛮不容易的。但ROE成绩长期惊艳,最近10年平均32.53%,最低也有24.50%,这样的成绩在A股俱乐部也是三甲的存在。可以想见,这家公司用钱效率非常高,精打细算,把钱都用在了刀刃上。实际上从2007年起这家公司就没有什么像样的增长了,每年的利润几乎100%的都分掉了,这也是他能长期保持高ROE的一个重要原因,秘诀就在于他不让钱躺在账户睡大觉,只要用不上了就分掉,如果像A股某些公司一样把钱放在银行吃可怜的利息也不愿分给股东,ROE不知道早掉哪里去了,穷人的孩子早当家,一个精打细算万分努力得来的高ROE,一个躺赚不发力的高ROE,要是后者如前者一样努力精打细算,不知道ROE会高成什么样,不敢想象,真的让人唏嘘。但是,不是每家公司把利润100%都分掉还能继续正常经营下去的,说明这家公司非常牛X,透视盈余,现金流非常高,几乎等同于利润,是一只现金奶牛。不过我们也知道,一项投资的预期收益=现金收益率+增长率(在二级股票市场现金收益率就是股息率,即预期收益=股息率+股息增长率),一家没有增长的公司,预期收益率就基本只能靠股息了,这样的R15还有意义还有盼头吗?我们可以看看这家公司的市场表现历史,在几乎没有增长之后,从2008年底的最低点到2017年底的最高点9年时间还是涨了10倍左右,这到底是怎么回事,他是怎么做到的,光靠吃股息能吃出10倍?研究这类高ROE高股息的R15的历史对我们投资其他类似高ROE高股息公司(比如A股的双汇发展)非常有借鉴意义,所以我们有必要搞清楚发生了什么。其实想都想得到,不能靠增长,只能靠股息了。其2008年底(11月左右)最低价18.5元,每股派息都达到4.92元,股息率达到26.59%,市盈率只有3倍,妥妥的三八股,妥妥大号的双料冠军(标准双料=双五+R15,大号双料=三八+R15),还要什么增长,光是股息率支持的预期总收益率就达到8、9倍,再加上股息当年派的比例并不高(3倍pe,全派的股息率是33%),后来股息还增长了一点,就变成了10倍。这就是典型的双料冠军双击,一击是绝对高股息率直接收益,二击是股息率回归合理导致的价格上涨,当几乎全部派息留存很低甚至没有留存时,R15公司的高ROE作用已经不是直接贡献利润增长(roe不变,没有留存就没有增长),更多已经体现为确保这是一家优秀公司,一只现金奶牛,在不增加投资的情况下仍能维持盈利(否则只能是ROE下降,盈利下降,股息也下降),高ROE只是其这个特性的外在结果表现而已。有人问如果价格不涨,股息率不回归怎样?那就更简单了,如果一直维持在这个3倍pe估值,我们不仅本金可以直接获得26.59%(最高可到33%)的永久收益率,还可以让后续分红的现金通过再投也获得这个这个收益率,收益率还是一样,但我们可投入的资金规模却更大了,不用为分到的现金再找投资机会发愁了。实际上,我们从当时买入一直持有不动14年到现在以现价卖出,这笔投资的xirr内在收益率是30%,就算现在股价为0,仅仅通过这些年的股息,这笔投资的xirr内在收益率也达到了了28%,恰好都位于26%~33%之间。这不是巧合,因为理论永久收益率就等于股息率+股息增长率,随着时间,后面的股价越来越不能影响这个收益率了。当然如果我们在2017年高点卖出,将获得高很多的年化,大约37%,这是因为除了赚到这个永久基础收益率,还赚了一个估值变化的差价(即股息率降低所提升的股价),所以如果投资一项资产,不是永久性持有,而是阶段性持有然后变卖,其预期收益率就需要调整一下,阶段性预期收益率=股息率+增长率+△^(1/阶段年数)-1,其中△就是买卖的估值的变化差。所以投资这类高ROE高股息的公司,我们真正能不依靠市场获得的收益就是股息率和增长率之和(股息率往往占大头)所产生的永久收益率,如果能满足于这个收益率,我们根本不用考虑卖出,当年数够久,就算公司倒闭股价归0,其实对我们的该项投资的内在收益率也影响不大,比如伟易达这个例子,因为我们买入时股息率足够高,我们那笔投资持有14年到现在股价归0,我们仍然获得28%的年化。当然很多时候我们无法找到这么高的股息,这么高的基础收益率的机会,就只能退而求其次,当永久收益率不能满足时,我们就希望通过一个估值变化收益得到阶段性补偿,(当永久收益率够高时,这很容易发生,几乎一定会发生,只是需要时间长短而已,时间长短会影响这部分年化)。比如A股就很难获得那么高的股息机会,以其中代表双汇发展为例,其目前股息率"只"有6.27% (在A股R15中这已是极高的了),我们预期其未来长期增长率为5%(过去5年其股息增长率年化为7.8%),那么我们现在买入长持能获得的预期绝对收益率为11.27%,如果我们可以满足这个收益率就可以长持不用管他了,只要增长符合预期,长期内在收益率大概就是这个数值,到一定年限,股价归0也不影响这个内在收益率了(因为大部分资本已经通过分红折现退出了),如果不满足,那么我们就要寄希望一个估值变化的补偿,那么这个补偿理性的可以期待有多少呢?那就看那个估值回归的力量和空间有多大以及需要多久,这个力量长期一定会以无风险利率为锚,长期合理股息率都会向这个利率靠拢,一些能长期稳健增长的公司合理股息率一定会小于等于这个值(因为还有增长率补偿),而双汇可能还达不到那么顶级的品质,所以这里我们就保守一点以1.5倍为锚,现在的无风险利率(十年国债利率)大约为2.73%,那么其合理锚定股息率就为2.73%*1.5=4.1%,也就是估值变化还有6.27%/4.1%=1.5293,也就是还有52.93%的补偿空间,最终年化多少呢,就和时间有关系了,如果3年就回归补偿,那么就是15%的年化,加上11.27%的基础收益,就是26%的年化(也就是三年翻倍大法的收益),如果5年,则是8.8%的年化补偿,加上基础收益为20%的收益率,如果是10年回归,那么就是大约4.3%的补偿,最终收益率为15.6%。是的,这就是高股息低增长R15的收益之道,高股息很重要,他肩负基础收益和估值变化补偿收益的双重责任,一点差异就会导致最终收益的巨大变化,这里增长起的作用则占小头,最多1/5~1/3 (20%~30%)的作用,2/3~4/5 (70%~80%)的作用都来自股息。说到这里一扯就扯了这么多,其实我感觉还有一些没扯清楚的,比如退出资本与内在收益大小的相互关系和影响,现金收益和预期时长对确定性安全性要求的影响,但感觉写得实在有点长了,偏离主题了,下次有机会再说。

咱们接着聊俱乐部的大佬,第三把交椅是完美医疗,看这名不进俱乐部都对不起他的名字,他也没有辜负这完美的名字,印象早在2018年他就进入了俱乐部,一家医美公司,毛利接近100%堪比茅台,甚至比茅台还高,过去10年平均ROE40.77%!行业前景美妙,相比A股同类公司,估值十分低廉,我总觉得巨大的超额收益就蕴藏在这类小而美的公司之中。第四把交椅就是我们超级熟悉的超级大佬,俱乐部元老级老油条腾讯控股,看看前三的成绩,排第4绝对不冤,虽然体量已经很大,但看得见的超级护城河,想象不完的可扩展性,难得的少数拥有很高的确定性的技术类公司。在英国品牌评估机构品牌金融刚刚发布的2023年中国最强十大品牌中微信又毫无悬念蝉联第一,看上去靠着这张王牌腾讯这互联网游戏还能玩很久。第5名中海物业,收益持续稳健增长,业绩波动很小,过去十年平均33%的ROE成绩,算是物业管理的模范生了吧,真的是行行出状元。排第6名是另一家医美服务公司,百本医护,数据艳丽,公司很小,实在没有什么了解,目前估值看上去也是十分低残,能进俱乐部的应该都有自己的优势,有兴趣值得关注研究一下,只是好像不在港股通里。第7名迎来我们熟悉的另一个大佬安踏体育,他也很早就进了俱乐部,在榜至少八九年了,也是一个名副其实的老油条,这些年发展有目共睹,从竞争激烈的行业中搏杀而出,成为行业龙头,真的很不容易也很了不起,也入选了我的香港R15长期观察组合,值得长期关注。第8名,康哲药业,一家创新药平台型公司,也是一家R15老油条,已经连续7年在榜,高毛利低负债,连续多年稳定成长,派息稳定,已经连续十多年稳定在40%左右,在这个行业干得不错,风生水起。再隆重介绍一下排第10的大佬:香港交易所,真正的大佬,老油条,虽然排名不高,但每年都在榜单中,就像定海神针一样,裁判亲自下场玩(想象一下上交所、深交所自己上市),只要市场在,他就在,雁过拔毛,风过留痕,这样的公司真的很难找,每年的利润90%都可分掉了,唯一的缺点就是一直"贵”,很难有便宜的时候,这也是顶级R15的老毛病(虽然从增长上看他离顶级R15还是有差距,但鉴于他特殊的地位,称之为顶级R15也受之无愧),确定性和收益是一个跷跷板的两端,但市场先生偶尔打盹定价失误的时候,那就是最好的入场时机。还有在俱乐部排12,总排名13的同仁堂国药,和A股同仁堂最大的不同就是他是正牌的现役R15俱乐部成员,而A股的同仁堂自从2006年被剔除R15俱乐部之后,直到现在还没有资格重新进入,说明国药的资金利用率高得多,另外因为身处香港市场,估值也要低得多,好股好价,似乎只有这里才能真正有机会实现。喜欢中药品牌公司,同时又钟爱R15公司的小伙伴,这是不可多得的少数几家双重基础条件都满足的标的之一,值得强烈关注,他也入选了我的香港R15观察池。

俱乐部中的其他公司就不一一点评了,总之能进入俱乐部的公司都不是泛泛之辈,都有其过人之处,需要我们一—深入去检视,没准就能捡到宝,这些俱乐部成员公司包括总排名第9名的互太纺织、第10名敏华控股、第15名的雅迪控股,以及排在后面电讯数码控股,达利食品、老油条永利澳门、颐海国际和丰盛生活服务。这个俱乐部副班长丰盛生活服务也很有意思,贵为R15俱乐部成员,尽管今年已涨了不少,但仍只有5倍的pe,近8%的股息,同时达到双五的标准,是一家妥妥的R15+双五的双料冠军,为什么有这样的机会,我怀疑和没有进入港股通有关,有点像B股的双料冠军老凤祥B的情况,主要其实就是流动性的原因,一旦给予一点流动性,这样的价格瞬间应该就看不到了。有条件的值得去研究一下类似这样的机会,这样的公司不仅能很爽的收息还能增长,可以真正感受股息+股息增长率的魅力。

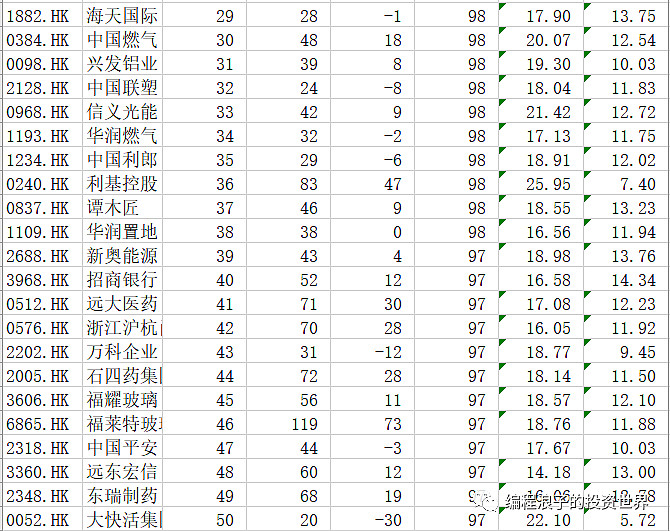

除了俱乐部成员公司,未进俱乐部但还是值得关注排名靠前得分较高的公司,我觉得还不错值得关注的公司还有一些,包括石药集团、中国利郎、谭木匠、招商银行、福耀玻璃、福寿园、白云山、新华文轩、周大福、李宁等。其中一些有AH同时上市的,如果溢价率较低的港股关注意义就不大,但有的溢价率较高,港股就有价值了,而只在港股上市而A股没有的则有更大的关注价值了。

附:排名详情如下

R15总排名 (篇幅有限,仅列出前50名公司,完整300强名单发“香港R15”查询)

-------------------------------------------------------------

投资有正道,分享投资,分享快乐。