$恒生指数(HKHSI)$

“别人贪婪我恐惧,别人恐惧我贪婪”,人人都会说,却不代表人人都会做,有很多人确实在做,只是反着做了!

因为这个市场,有太多的叶公。

个中的原因,说到底,就像叶公好龙不过是附庸风雅,其实他并不了解龙,成天纸上画龙,真龙来了,反被吓倒。

同样的,很多所谓的“价值投资”者,打着投资的旗号,其实并不了解投资,成天谈价值,成天说低估,真的价值来了,却, 割肉了。

如今到底是该恐惧还是太贪婪,简单的逻辑,抓住主干,则一目了然:

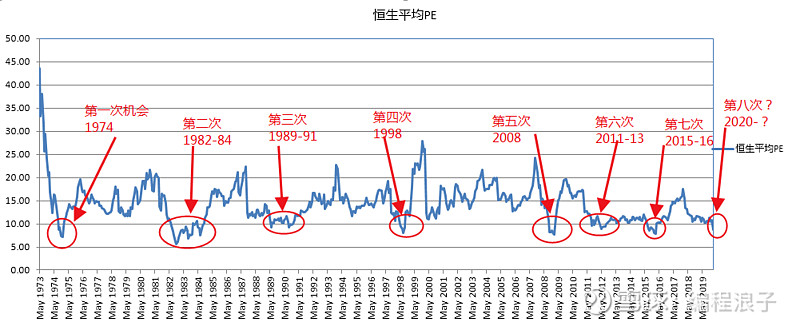

如上原文2013年6月26日首发在我的博客(参见博文《抓住主干,一目了然 - 别做叶公,该贪婪时且贪婪!》),时值恒生PE 8.72倍,而今天恒生PE再次来到8.77倍,和当时几乎一致,唯一不同的是那时是起飞要离开8.8,而今天是刚进入8.8的跑道。历史一再不停的重复,我们却往往迷失在纷繁芜杂的细节之中。如果我们站远一点,就会发现投资的世界,一切都是那么朴素,清晰而简单。如原文图所示,那一次是恒生从1973年以来历史上的第六次大机会,之后2016年初前后,恒生给了我们第七次机会(我亦发了不少博文鼓吹,参见《港股--这次会有什么不同?》)。而今天我们来到了第八次的门槛前。

我发现其内容一字不改,完全适合今日之情景,所以觉得很有必要再发此文以示激(gu)励(chui):前事不忘后事之师。

啥也不说了,图画一张抵废话一箩筐,直接上图:

我们发现按照10倍pe的标准,我们可能会错失两次机会,但这一点也不令人沮丧,不是吗,做人留一线,日后好相见,不要赶尽杀绝,留点给别人^_^

这是开玩笑了,实际上人生中,我们能把握的着实不多,能把握住我们能把握的,就算十分成功了,还要什么自行车。

如今又到我们需要把握的时候了,我还是那句话,这次会有什么不同?

不同的只是时间,相同的是人性。

-------------------------------------------------------------

投资有正道,分享投资,分享快乐,

更多投资分享请关注微信公众号:epicure888 编程浪子的投资世界

编程浪子雪球投资分享:网页链接