历年年度收益均为正

市场震荡不迷茫

大成元辰招利020676

近年来,高波动且风格切换频繁的权益市场令不少投资者望而生畏,深感迷茫,如何在不确定的市场环境中寻找较为确定性的投资机会?

单一押注股市几乎难以回避较高波动与回撤,不妨打开视野,多元配置。将目光转向债市,近期30年期国债火热,债市持续走强,牛味儿十足。凭借较为稳定的票息收益,债券类资产作为底仓可显著平滑组合波动,降低组合回撤,股债最大配比“二八开”的二级债基,恰是资产配置中攻守兼备的经典。

由五星名将孙丹执掌的二级债基——大成元辰招利债券(A类:020676)于3月11日起正式发行,孙丹在管同类产品大成景兴信用债任职以来历年年度收益均为正,荣获晨星十年期五星★★★★★评级。

(数据来源:大成景兴信用债业绩来自各定期报告,五星评级来自晨星,大成景兴信用债所属晨星分类为“开放式基金 - 普通债券”,截至2023/12/31。)

3月7日下午5点孙丹与您相约大成直播间

债券筑底 步步为营

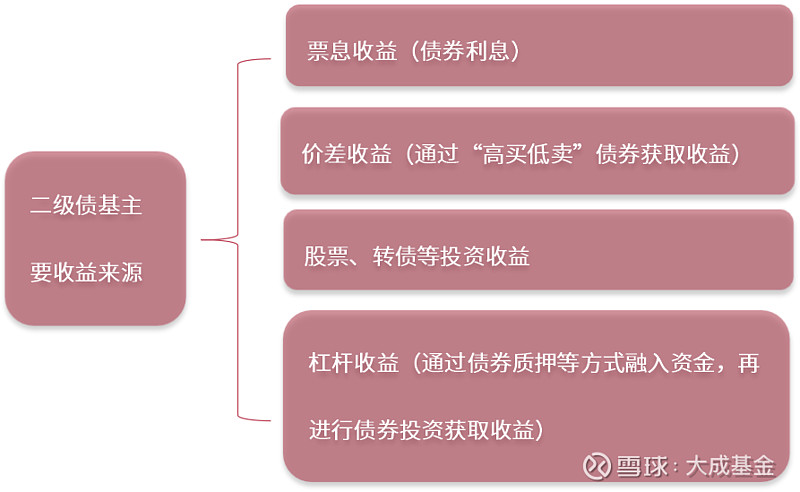

作为资产配置的经典,二级债基一方面通过80%以上优质债券等固定收益类资产来获得较为稳健的打底收益,在震荡市降波动控回撤;另一方面,通过0~20%的股票、存托凭证、可转债等权益或含权类资产提升产品超额收益水平,争取比“固收”资产更多一点的回报。二级债基通过股债资产的搭配,力争在承担较小波动风险的同时,获取相对稳健的回报,提升投资者的持有体验。

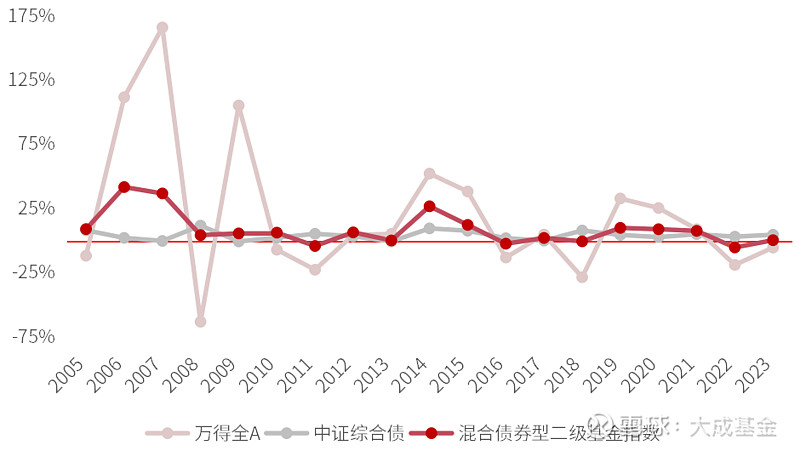

混合债券型二级基金指数在过往19个完整年度,有15年年度收益为正,且年度收益波动显著小于万得全A指数,略大于中证综合债指数,但绝大多数年份收益高于同期中证综合债指数。

万得全A、中证综合债和混合债券型二级基金指数年度收益

数据来源:Wind,时间区间2005/01/01-2023/12/31。指数过往业绩不预示基金未来表现。

从近10年动态回撤来看,混合债券型二级基金指数回撤控制显著好于同期沪深300。因此对于不能忍受股市大幅波动的投资者而言,配置“固收打底、权益增强”的二级债基,不失为一种缓解投资焦虑的新选择。

混合债券型二级基金指数、债券型基金指数与沪深300近10年动态回撤

数据来源:Wind,时间区间2014/01/01-2023/12/31。

2003年底以来,混合债券型二级基金指数总收益率达365.67%,年化收益7.99%,远超同期沪深300的年化收益5.42%,混合债券型二级基金指数长期表现不仅跑赢沪深300指数,而且波动更小、收益更稳定。

混合债券型二级基金指数与债券型基金指数、沪深300历史表现

数据来源:Wind,时间区间2003/12/31-2023/12/31。指数历史业绩走势仅作为参考,不预示基金未来表现。

五星资产配置专家

穿越牛熊严控风险

大成元辰招利

拟任基金经理

孙丹

大成元辰招利债券拟任基金经理孙丹,混合资产投资部副总监,经济学硕士,具有15年从业经验,其中6年公募基金管理经验。孙丹先后从事宏观利率、信用策略和信用评级等研究工作,为管理混合资产打下坚实基础,尤擅二级债基、股债混合型基金及可投可转债的一级债基的投资。

逐浪远航 超越基准

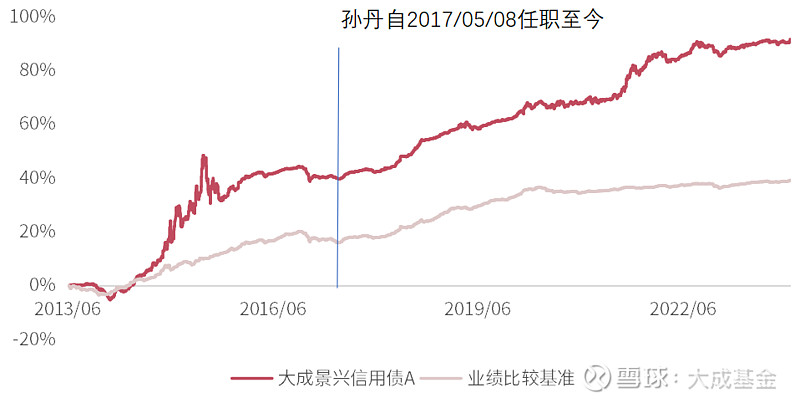

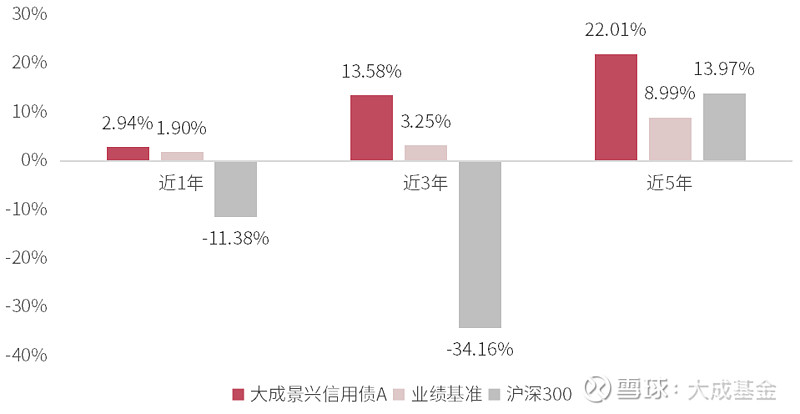

孙丹在管同类产品大成景兴信用债历史业绩亮眼,大幅跑赢同期业绩比较基准和沪深300指数。孙丹自2017年5月8日管理大成景兴信用债至今,大成景兴信用债近5年收益率达22.01%,远超同期业绩比较基准(8.99%)的2倍,且远超沪深300指数(13.97%)。

拉长时间来看,大成景兴信用债成立以来收益91.65%,同样远超同期业绩比较基准(39.32%)和沪深300指数(31.83%)。

大成景兴信用债A成立以来累计净值增长率

数据来源:大成景兴信用债及业绩基准收益来自大成景兴信用债2023年第4季度报告,沪深300收益来自Wind,截至2023/12/31。

大成景兴信用债近1年、近3年、近5年业绩

数据来源:大成景兴信用债和比较基准业绩来自基金2023年第4季度报告,沪深300收益来自Wind,大盘指沪深300,截至2023/12/31。

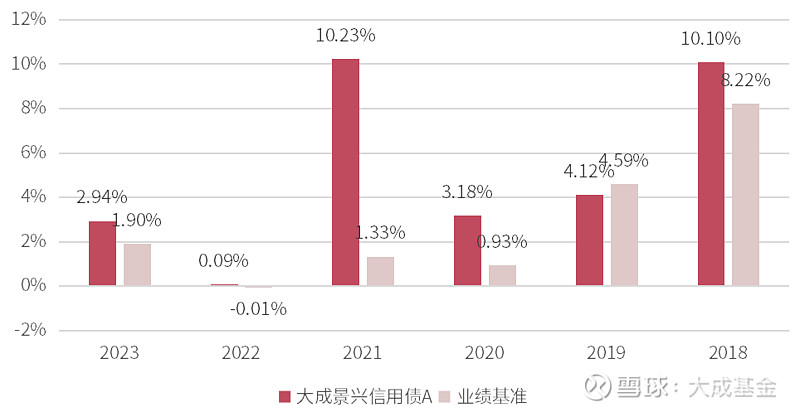

穿越牛熊 历年年度收益均为正

近年来,牛熊更迭,不论股市亦或是债市均经历了大幅波动,大成景兴信用债自孙丹2017年5月8日管理以来历年年度收益均为正,且绝大多数年份跑赢业绩比较基准。

大成景兴信用债A自孙丹任职以来历年年度收益均为正

数据来源:大成景兴信用债各定期报告,截至2023/12/31。

力争上游 十年五星

大成景兴信用债近6年和近7年收益均位列同类前1/5。

凭借长期的业绩积累,大成景兴信用债荣获晨星十年期五星★★★★★评级。

数据来源:同类排名来自银河证券,大成景兴信用债近6年同类排名35/180,近7年同类排名26/139,同类指债券基金-普通债券型基金-普通债券型基金(可投转债)(A类),五星评级来自晨星,大成景兴信用债所属晨星分类为“开放式基金 - 普通债券”,截至2023/12/31。

严控风险

在个券选择方面,孙丹注重风险调整后收益,而非单纯考虑追求更高收益。孙丹执掌大成景兴信用债以来,产品最大回撤仅为-2.78%,同期业绩比较基准最大回撤为-1.59%,同期沪深300最大回撤达-43.22%,投资债券型基金,长期来看给持有人较良好投资体验。

数据来源:Wind,截至2023/12/31。

以价值判断为核心

追求稳健与“全天候”

在孙丹看来,投资要匹配管理产品的风险收益特质,需要对各种投资工具的风险收益特征、基于基本面和估值的走势判断,以及每个基金产品的负债属性进行综合性的评估和权衡,再制订出适合产品的策略。

孙丹投资风格追求稳健与“全天候”,以价值判断为核心,以中期趋势为主。在债券投资中,擅长于利率、信用和转债这三大类属资产之间做轮动和挖掘机会,通过主动的久期策略偏离和类属资产切换来战胜市场,不依靠信用下沉。

固收策略:1.把握利率大周期;2.自上而下驱动类属资产配置;3.利差分析与基本面分析结合;4.转债增强。

权益策略:在仓位选择方面,以产品投资目标为锚,定量与定性相结合,力争有效、低频;通过自上而下与自下而上相结合进行行业配置;结合股票估值、最近四期的增长情况、股息率等指标筛选标的,在重点关注标的的基础上,基于进一步的研究,判断潜在的收益空间和确定性,动态比较性价比,优化持仓。

当前适合布局二级债基吗?

近年来股市跌宕起伏,投资难度极大,当前股市依然处于震荡区间,单一押注股市或难以获得良好的投资体验。另一方面,房产投资性价比显著下降,随着净值化转型保本理财不再,且市场利率持续下行。在此情况下,“债券打底、权益增强”的二级债基,配置价值凸显。二级债基通过债券底仓力争收益稳健,同时在严控权益仓位和风险的前提下捕捉权益市场机会,争取收益增强。

后市

展望

从股市来看,2024年企业盈利或小幅修复,权益市场资金面可能转向适度平衡状态;考虑到国内经济增长或结构重于总量,海外美债利率收敛空间有限等因素,A股市场或呈现明显的结构市场特征。从债市来看,经济新旧动能换挡,2024年利率中枢有望继续下行,货币政策可能依旧延续宽松方向,债市依然具备较好的配置价值。

因此通过配置二级债基产品,以80%以上的债券作为底仓,投资者可以有效规避单一布局权益市场带来的较高波动和不确定性;同时通过0-20%的权益资产适时捕捉股市机会,力争比纯债类产品更高的预期收益,力求实现资产长期增值。

- 附:产品信息 -

Q1:本基金的风险收益特征是什么?

本基金为债券型基金,其预期风险与预期收益高于货币市场基金,低于混合型基金和股票型基金。本基金若投资港股通标的股票,则需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

Q2:本基金的业绩比较基准是什么?

沪深300指数收益率*10%+恒生指数收益率(使用估值汇率调整)*5%+中债综合全价指数收益率×80%+金融机构人民币活期存款基准利率(税后)*5%。

Q3:大成元辰招利债券型基金的各项费率是多少?

本基金A类认/申购费率如下,C类不收取认/申购费。

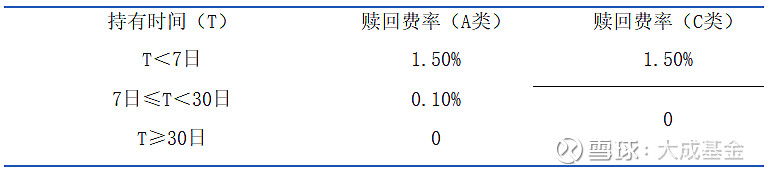

本基金赎回费率如下。

本基金管理费率为0.50%/年,托管费率0.15%/年,销售服务费率0.30%/年(仅C类收取)。

注:截至2023/12/31,孙丹在管大成元辰招利同类产品(A类份额)如下,业绩数据来自各基金历年年度报告及2023年第4季度报告,大成元丰多利因成立时间较短暂不披露业绩。

1.大成景兴信用债A成立日:2013/06/04。业绩比较基准:中债信用债总指数收益率*85%+同期银行活期存款利率(税后)*15%。最近5个完整会计年度(2019年-2023年)基金及业绩比较基准收益率分别为:4.12%/4.59%、3.18%/0.93%、10.23%/1.33%、0.09%/-0.01%、2.94%/1.90%。历任基金经理及任职时间:陶铄(2013/06/04-2014/09/02)、王立(2014/09/03-2020/10/15)、黄海峰(2015/03/21-2016/08/31)、孙丹(2017/05/08至今)。

风险提示:基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。基金管理人管理的其他基金的业绩表现也不构成本基金业绩表现的保证。基金产品存在收益波动风险,管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。请投资者认真阅读本基金的《基金合同》、《招募说明书》等文件,根据自身风险承受能力购买产品。本基金由大成基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付与风险管理责任。