11月9日,国家统计局公布10月份CPI(居民消费价格指数)和PPI(工业生产价格指数)数据,CPI同比上涨2.1%,PPI同比下降1.3%,因此10月份PPI-CPI为-3.4%,这是PPI-CPI“剪刀差”自8月转负以来差额再次扩大。

这一信号的背后与消费板块行情有着怎样相关性?

01

PPI-CPI转负后

消费板块往往获得较好收益

首先我们来看看CPI与PPI的简单释义。

CPI & PPI

CPI为居民消费价格指数,通常反应的是物价的变化,属于下游价格。

PPI是工业生产者出厂价格指数,代表工业品的出厂价格,也就是上游原材料的价格,例如钢铁、煤炭、原油等。

PPI-CPI“剪刀差”即PPI与CPI的差值。

通常情况下,PPI-CPI为负且持续下降,对于下游的消费企业来说往往意味着生产成本的下降,或者收入的增加,有利于偏下游的消费企业缓解成本压力提升利润率。反之若PPI-CPI为正,则意味着成本的上升,上游企业受益,而下游的消费类企业利润受损。

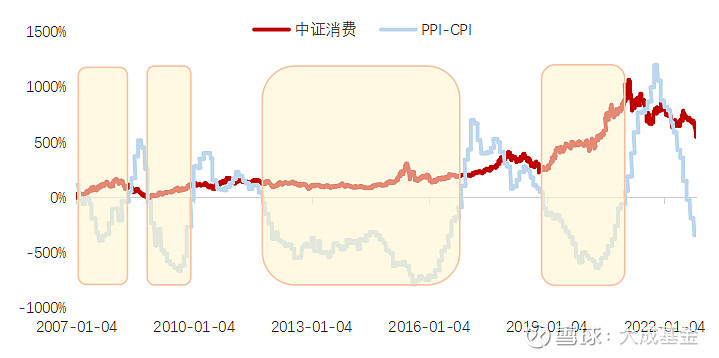

回顾中证消费指数及PPI-CPI自2007年以来表现,历史上,PPI-CPI转负后,中证消费指数往往获得较好的收益。

中证消费指数2007年以来走势

数据来源:Wind,时间区间2007/01/01至2022/10/31。指数历史走势不预示未来表现。

具体来看,2007年以来PPI-CPI为负的4个区间及中证消费指数涨幅分别为:

2007年2月-2008年4月,中证消费指数涨超70%;

2008年11月-2009年12月,中证消费指数涨超130%;

2011年10月-2016年10月,中证消费指数涨超30%;

2019年1月-2020年12月,中证消费指数涨超180%。

本轮PPI-CPI“剪刀差”转负始于8月,为-0.2%,这是历经20个月正值后的首次转负,此后负值逐渐扩大,9月PPI-CPI为-1.9%,10月为-3.4%。而中证消费指数自8月以来“先抑后扬”,步入11月后已上涨超11%。

(数据来源:Wind,截至2022/11/11。)

02

政策利好频出

11月11日,国务院联防联控机制公布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》,提出进一步优化防控工作的二十条措施,新二十条更加聚焦防控的科学性和精准性,提高防疫工作的有效性。

防控措施的优化一方面对消费场景的制约有望明显降低,进一步减少对经济发展的影响,有利于提升居民的收入&消费的能力和意愿&信心;另一方面有助于提升二级市场投资者风险偏好。

03

股债性价比处较高位

大消费板块自2021年初高点以来已持续回落,估值趋于合理区间。从市净率来看,中证消费指数PB为5.78,已处于近5年28.01%的较低位。

中证消费指数近5年PB

数据来源:Wind,截至2022/11/11。指数历史走势不预示未来表现。

从股债性价比来看,消费板块配置价值显现。中证消费指数股债性价比处于近5年76.57%的历史偏高位置,展现出较好的配置价值。

中证消费指数近5年股债性价比

数据来源:Wind,截至2022/11/11。风险溢价率:中证消费股息率-10年期中债国债收益率。指数历史走势不预示未来表现。

04

部分消费板块基金持仓回升

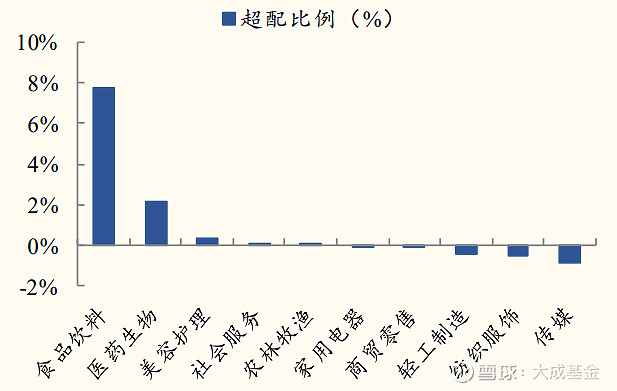

消费板块不断提升的配置价值吸引了专业投资者的目光,从公募基金三季报披露的持仓数据来看,主动权益型基金(普通股票型、偏股混合型、灵活配置型基金)超配食品饮料和医药行业,农林牧渔、食品饮料、家电获得明显加仓,持股比例分别上升 0.3%、0.2%、0.2%;

主动权益型基金消费行业超配比例

数据来源:Wind,国金证券,截至2022/09/30。

以深度 把握产业大势

齐炜中新作大成消费机遇混合

点击图片 一键布局!

风险提示 :基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。基金管理人管理的其他基金的业绩表现也不构成本基金业绩表现的保证。基金产品存在收益波动风险,管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。请投资者认真阅读基金的《基金合同》、《招募说明书》等文件,根据自身风险承受能力购买产品。