正好是十年以前,2012年1月,默沙东原CEO弗雷泽一度非常着急。

弗雷泽是当时世界制药巨头中唯一一位非裔CEO,在默沙东还叫阿斯特拉默克的时候就在这家公司工作,为默沙东兢兢业业干了20年。

这也是他成为默沙东CEO的第二年,但这一年他感受到巨大的压力。

2012年一整年,默沙东研发费用仅有82亿美元,比2011年的111亿美元少了很多。和中国医药企业相比,这样的研发费用当然是天价,但只有弗雷泽知道:默沙东的家底快掏空了。

因为在2012年8月,默沙东当时的王牌产品顺尔宁(孟鲁司特)迎来了美国市场上首批仿制药。2011年,顺尔宁全球销售额达到14.6亿美元,是那时默沙东最大牌的产品。无奈这个药专利即将到期,偏偏默沙东没有拿得出手的新药,究其原因还是研发不出来。

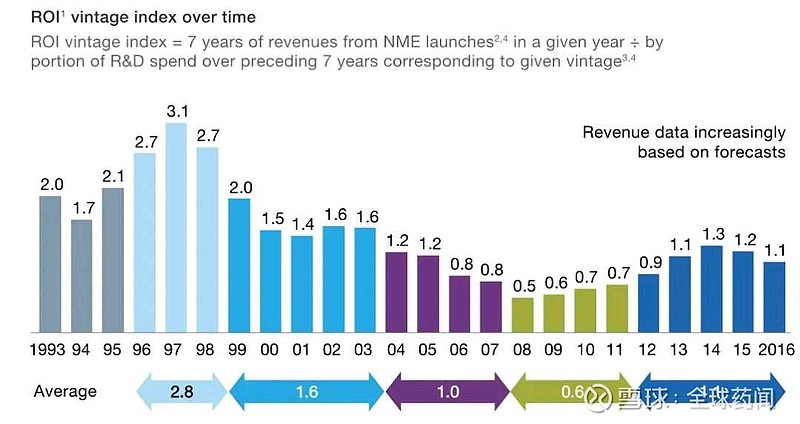

不仅是默沙东,当时所有的大药企都面临类似的问题,老品种专利到期,新品种又做不出。10年前全球医药行业经历了一次整体焦虑,被称作:专利悬崖。

事后多年,国际知名的咨询机构麦肯锡作了一番统计,研究了过去20年里新药的研发产出比,发现2008-2011那几年是全球医药行业的“至暗时刻”。光砸钱做不出东西来。

在众多大药企老板中,默沙东的弗雷泽第一个躺平,准备改变公司的研发体系。他不准备继续在内部砸钱了,而是寻求外部帮助,与世界第一大的CRO公司昆泰签了一份5年的长期外包合同。

在默沙东之后,礼来、赛诺菲、拜耳等药企也都与CRO企业开展了紧密合作,减少内部研发投入。

可以这么说,CRO的10年黄金期,拜那场专利悬崖所赐。

如今10年过去,CRO板块在经历疫情中的高光时刻后被无情的扔到了谷底,连带着重仓CRO的基金经理葛兰也被戏称为“那个掏空你钱包的女人”。事实上美国的CRO公司在过去半年里也几乎都经历了暴跌,CRO构建起来的信仰金字塔正在崩塌。

CRO还会好吗?

如果仔细研究中国的创新药行业,会发现一个有趣的现象:不少创始人、科学家都是2010年之后陆续回国创业的,这与当时全球医药行业砍研发、转外包不无关系。

2009年时,有机构调研称:美国制药界有2.8%的经理人认为:未来5年会选择中国的CRO公司。但到了2012年,这个数字上升到了 28.1%。

李革应该庆幸,还好2010年查尔斯河嫌贵,没买下自己的药明康德。中国经济在2010年后迅速崛起,全世界的目光都聚拢了过来,包括那些寻求CRO外包的大药企。药明康德的业绩在2年内增长60%,从3亿美元增加到5亿美元。

专利悬崖到来之前的世界医药行业,大药企一枝独秀,导致大树底下寸草不生。2012年后,大药企纷纷收缩研发规模,中小生物医药企业逐渐冒头。

这两方都把目光投向了CRO,希望从代工机构那里得到支持。

药明康德随之赶上了全球CRO的黄金时代。过去10年间,药明康德年营业收入增长了7倍。当年想收购药明康德的查尔斯河也是一路高歌猛进,10年里营收增长了3倍。世界第一大CRO企业IQVIA在10年间营收也有近3倍的增长。

一切看起来都很好,只是市场对它们太乐观了。

在这轮CRO股价暴跌前,查尔斯河10年间股价最高涨幅超过16倍,全球第二大CRO企业ICON同期股价上涨19倍,IQVIA由于是退市后重新上市,2016年来股价也翻了3倍。

2020年疫情爆发后,这些大型CRO企业股价也出现爆发式增长,国内的CRO同样如此。

疫情让资本市场看到了CRO行业在专利悬崖后又一个大机会,毕竟疫苗和药物的研发都需要大量投入。而且各大药企几乎是在2020年下半年开始才争先恐后涌入这一领域的,一开始,它们都没出手。

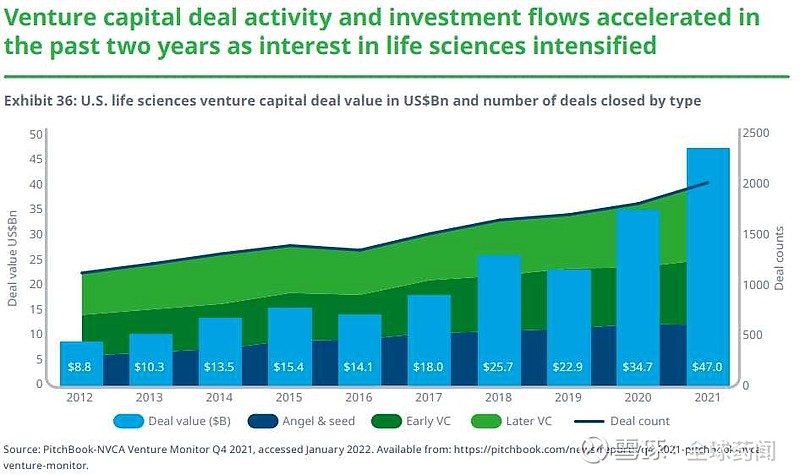

过去两年里,生物医药行业风投项目和资金出现大幅增长的趋势,完全可以和新冠疫情对应起来。

根据IQVIA的数据,2021年,全球生物医药领域投资项目数量达到空前的2009个,投资总金额470亿美元也创下了历史之最。

这些投入中,有很大一部分变成众多CRO公司的业绩。

以药明康德为代表的中国CRO企业其实大部分业务在海外,所以全球数据的表现基本可以预示国内CRO的未来。

中国CRO跟国际巨头比起来依然是小弟弟。药明康德2021年实现收入229亿元人民币,IQVIA去年营收138.7亿美元,哪怕去掉100亿美金,都比药明康德要多。但当年想收购药明康德的查尔斯河,2021年营收已经不如药明康德。

中国的CRO板块正在快速崛起,而且他们的收入主要来自全球市场,并非中国。这其中就孕育着极大的机会。

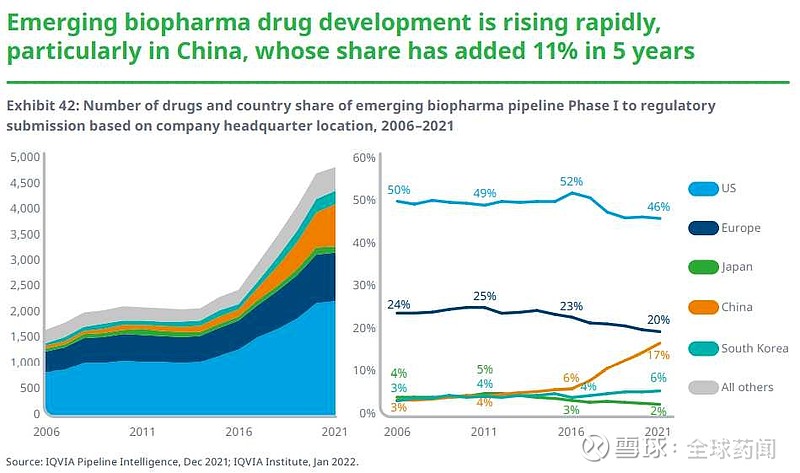

IQVIA报告显示,2021年,中国的新兴biopharma公司包揽了全球同类公司17%的研发管线,这一比例在2016年时只有6%。在列入比较的美国、欧洲、日本、韩国之中,只有中国取得了大幅度的增长。

中国的创新药“遍地走、多如狗”,但这种研发爆炸并没有完全体现在CRO的业绩上。

从药明康德2021年的业绩就能看出来。药明康德2021年来自美国客户收入121.46亿元,同比增长37.1%;来自欧洲客户收入37.19亿元,同比增长40.3%;来自中国客户收入58.02亿元,同比增长40%。

来自中国的CRO订单后面会迎来启动的机会,会比美欧市场有幅度更大的增长。这才是国内CRO行业的最大机会。

至于疫情,其实从国际上来看只是医药行业的一个小波动而已。2021年有记录的药物品种交易共4858次,其中新冠相关的品种交易只有519次。扣掉新冠因素,2021年实际的药品交易数量比2019年增加了9%,可见新冠造成的扰动因素并不大。

医药行业长期向好的趋势不变。反映在研发销售比上,2021年全球知名大药企研发投入占营业收入的比重依然有19.2%,总额达到1330亿美元。这些钱,也有很大机会流向CRO。

葛兰和赵蓓等基金经理把仓位大量配置在CRO上,并不是没有道理的。

他们或许逻辑上直接粗暴了一些,但看行业的未来,一定会比拿200块钱买基金的散户要准确。

至于集采,你看他们的仓位里还有恒瑞医药吗?

(作者:西北哽 / 拇指药略)