市场的分化越来越严重,低估的持续低估,高估的持续高估,几家欢喜几家愁。

最近在研究分众传媒这只大白马股,之前自选股里一直有这个标的但没深究,最近看到雪球上有球友说想抄底分众传媒。

公司的股价从2020年4月的最低点3.67元涨到了2021年3月的最高点13.08元,最近几个月回调到了8元左右,市值1200亿左右。

1200亿市值的分众传媒该不该抄底?今天就来分析一下分众传媒的基本面。

以下内容,纯个人学习记录和无偿分享,可能带有严重个人偏见,个人目前并不持有分众传媒股票也不做任何个股推荐,投资有风险,盈亏需自负。

本文目录如下:

一、公司基本面分析

二、核心竞争力分析

三、广告行业分析

四、发展空间分析

五、利多因素分析

六、利空因素分析

七、估值分析

八、个人操作计划

九、结论

文章很长,请耐心阅读。

先旗帜鲜明地表达我的观点:分众传媒是一家有核心竞争力的电梯广告和影院广告龙头企业,但行业成长空间一般,广告行业受宏观经济影响较大,中短期有一定利空因素。当前股价赔率不足,暂时不值得买入,建议观望。前瞻PE在15-18倍PE时值得重点关注。

一、公司基本面分析

1、主营业务

分众传媒成立于2003年,2005年在美国纳斯达克上市,2013 年完成私有化退市并于 2015 年借壳七喜控股从而回归 A 股。

分众传媒构建了国内最大的城市生活圈媒体网络,主要产品为电梯广告和影院广告,拥有绝对领先的市场份额,覆盖城市主流消费人群的工作场景、生活场景、娱乐场景和消费场景。

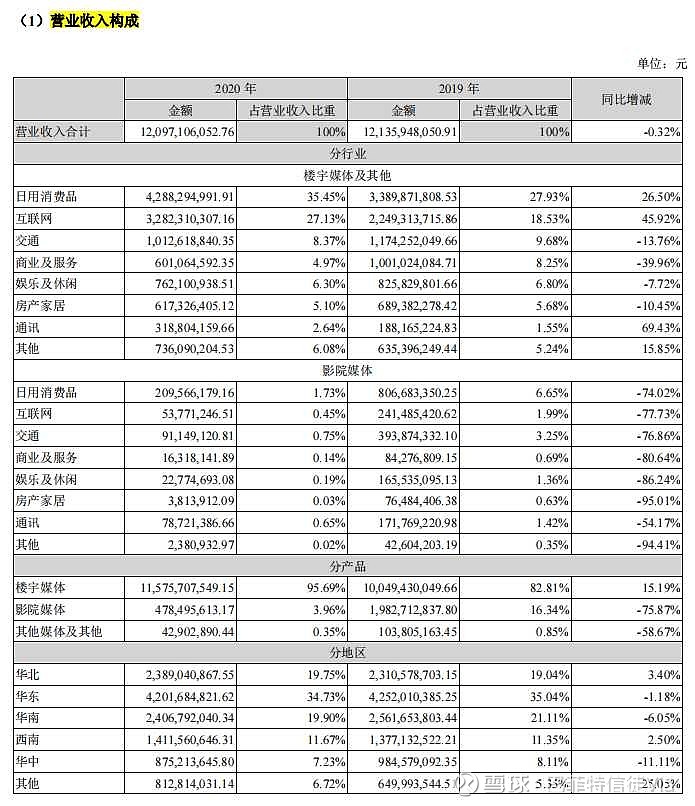

2、营业收入构成

公司主要产品为电梯广告和影院广告。除去2020 年疫情影响,公司电梯广告和影院广告的占比约稳定在80%-85%和 15%-20%之间。

公司客户中消费企业和互联网企业占比50-60%,有一定行业集中风险。

2020年前五名客户合计销售金额占年度销售总额占比19%,前五名供应商合计采购金额占年度采购总额占比6%,基本无客户依赖或供应商依赖风险。

3、财务数据

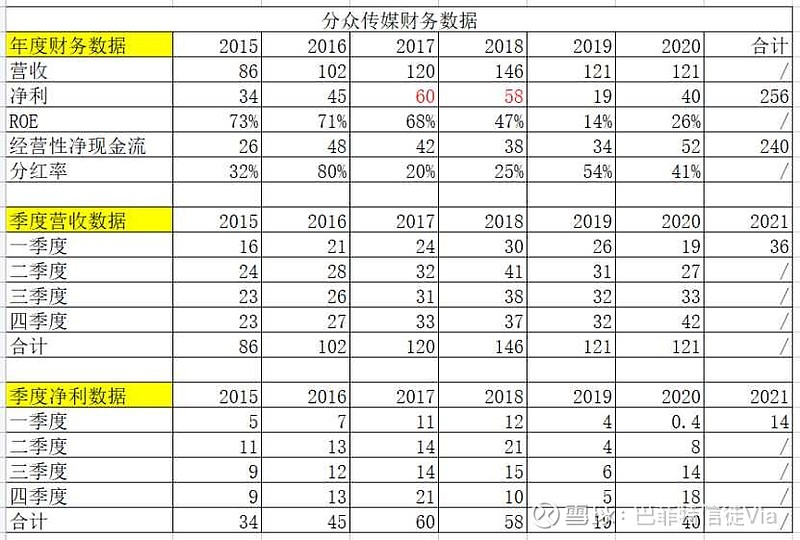

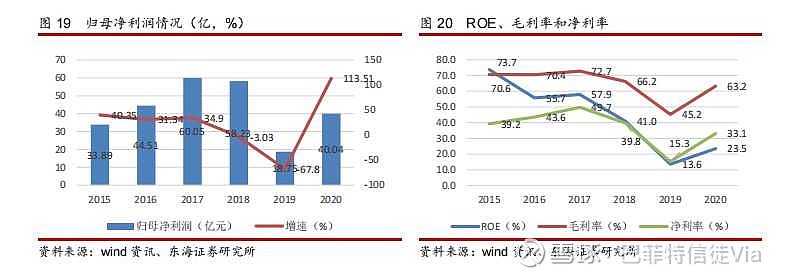

公司营收利润波动较大,受宏观经济周期影响较大。2018、2019年,宏观经济下行,叠加行业龙二新潮传媒发动价格战,导致利润急剧下降;2020年上半年受疫情影响严重,下半年后逐渐恢复,2020年Q4开始恢复至历史较高业绩水平。

公司为轻资产型企业,ROE和毛利率都维持在较高水平,整体规模扩大后有下降趋势。除了2019年价格战导致毛利下降外(目前价格战已经结束),毛利率都在60%以上,在传媒行业里属于很高水平,证明分众传媒作为绝对的电梯广告和影院龙头企业,对上下游有很强的议价权。

4、股权结构和管理团队

公司实际控制人为江南春,持有分众传媒 23.34%的股份。江南春先生于2003年创立分众传媒,是中国提出生活圈媒体理念第一人。阿里巴巴集团及其关联方在 2018 年 7 月 对分众进行了150亿的战略投资,公司估值大约1500亿。根据公司2021年一季报,公司实控人江南春、香港中央结算有限公司(陆股通)、阿里巴巴及其一致行动人(阿里网络与 Gio2、Giovanna Investment 系一致行动人)持股比例分别为 23.34%、12.1%和 8.74%。

我对比了一下公司登录A股时2015年至今的管理团队变化情况,整体发生了较大变化。一个公司管理团队经常发生变动,不是个好消息。

二、核心竞争力分析

我认真地阅读了分众2015年上市以来的所有定期报告,公司对核心竞争力的介绍有以下几点:

1、开创了“楼宇电梯”这个核心场景,在主流城市主流人群必经的楼宇电梯空间中每天形成高频次的有效到达。主流人群、必经、高频、低干扰,是今天引爆品牌的核心资源,分众提供的被动化媒体的重要意义在于抓住用户被动的必经的生活空间,把品牌渗透到城市主流人群必经的生活场景中,从而实现对用户的强制到达。

2、媒体资源规模大、覆盖面广、渗透率高。作为中国最大的生活圈媒体平台,公司目前已覆盖超过 200 个城市、200 万个终端和 3.1 亿中国城市主流人群,未来有望覆盖500城、500万个终端、5亿新中产。

3、产品差异化布局,数字化、智能化营销能力优势显著,为广告主提供灵活多样、差异化的广告发布策略方案。自阿里及其关联方战略入股分众传媒以来,双方致力于共同探索新零售大趋势下数字营销的模式创新,公司的数字化、智能化营销能力及优势进一步提升。

4、拥有优质的客户资源,客户结构不断优化。大型、优质客户特别是各行业头部公司选择广告运营商的条件苛刻,要求广告运营商有健全的服务网点、高效的运作系统、丰富的行业经验、成功的实战案例、良好的品牌声誉、高水平的服务团队以及系统的服务支持等。分众传媒具有众多经典品牌引爆案例,如飞鹤、波司登、饿了么、元气森林、花西子等,公司媒体价值得到更为广泛的认可。

5、具有极高的品牌知名度及强大的市场主导权。

6、媒体价值持续获得国际权威和行业协会的充分认可。公司在全球范围首创楼宇电梯媒体模式,经过多年发展,这一中国本土创新的模式及其引爆品牌的价值已经得到国际的充分认可。自 2017 年以来,公司相继在韩国、新加坡、印度尼西亚、泰国等海外市场进行布局。

7、企业文化获得员工高度认同,团队战斗力领先业界。在长期的成长过程中,公司形成了清晰的价值观——激情、规范、诚信、共赢。

我个人认为分众传媒的核心竞争力是:(1)江南春先生、(2)优质点位资源和客户资源。

投资归根到底是投人。企业经营就如同一艘船在茫茫大海上远航,前方有时风和日丽,有时惊涛骇浪,而一个好的企业家如同一个经验丰富、眼光卓越的船长,能够带领这艘船走向远方。

江南春先生今年才48岁,正年富力强,毕业于华东师范大学中文系,2003年创立分众传媒,是中国提出生活圈媒体理念第一人。我相信对线下传媒行业的理解,无人能出其右。

公司拥有200万个终端优质点位,拥有大批优质大型客户,有众多经典营销引爆案例,成就了电梯广告和影院广告行业的绝对龙头地位。

三、广告行业分析

1、竞争格局

广告产业链上,上游互联网广告、电视广告和楼宇电梯广告的龙头媒介拥有话语权。下游广告主和中游广告代理商相对分散,上游则形成互联网媒体、电视媒体和电梯媒体三分天下的局面。

CTR 在其发布的《中国消费、广告、媒体市场趋势报告》中指出,当前的媒体生态圈基本上呈现三足鼎立的格局,以 CCTV 为代表的传统媒体具有高覆盖和高公信力的优势,以 BAT 为代表的互联网媒体具有高连接和强互动的属性,以分众为代表的新型媒体具有高到达和高匹配的品质。下游龙头媒介因客户高触达率而在整个产业链上拥有较高话语权。

根据 2020 年年报,广告代理商竞争激烈,毛利率普遍低于 10%,而分众传媒和腾讯的网络广告业务毛利率则分别达到了63.05%和 51.37%。

2、增长情况

分众传媒主要产品为电梯广告(占比80%)和影院广告,有消费属性和周期属性,我们就两个细分行业的情况具体分析。

根据 CTR 的报告显示,受疫情影响2020年中国广告刊例花费同比下降 11.6%。其中,只有电梯海报和电梯LCD广告实现正增长,增速分别为28.9%和23.8%;影院视频广告降幅最大,增速为-62.6%。

电梯广告方面:根据艾瑞咨询数据显示,2018年中国楼宇电梯户外广告市场规模达162.7亿元,而2018年分众楼宇广告业务实现营收120.76亿元,市占率约为74.22%。分众具有先发优势、规模优势,拥有很强的竞争壁垒。

影院广告方面:分众旗下子公司分众晶视从2021年1月1号起独家代理中影影投和博纳影业旗下影院的映前广告业务,并获得中影与华夏进口影片贴片广告代理权。而万达电影开放特许经营权,加盟影院数量会快速增长。根据2019年年报数据,分众和万达的银幕渗透率分别为15.76%和7.66%。

四、发展空间分析

个人认为分众传媒的发展空间有以下三点:

1、下沉市场空间。目前分众在电梯广告行业占有率为75%左右,影院广告行业的占有率为15%左右。公司在2018年年报里写的战略目标如下:未来覆盖500城、500万个终端、5亿新中产。个人判断,一二线城市的电梯广告点位和影院广告点位基本已经被分众、新潮、万达等企业占据,下沉市场依然有较大发展空间,但点位质量可能没那么优质。

2、海外发展。公司在全球范围首创楼宇电梯媒体模式,经过多年发展,这一中国本土创新的模式及其引爆品牌的价值已经得到国际的充分认可。自2017年以来,公司相继在韩国、新加坡、印度尼西亚、泰国等海外市场进行布局,目前已覆盖30多个海外城市,向世界输出楼宇电梯媒体这一中国原创模式。

3、数字化转型。阿里战略入股,大数据赋能数字化转型,线上线下一体化,未来有望实现千楼千人千面。

公司2018年营收140亿左右,利润60亿左右,简单毛估分众传媒的利润天花板为100-120亿,不考虑通胀情况下,按20-25倍PE估算未来最大市值为2000-3000亿元。

目前市值1200亿左右,安全边际不算高。

五、利多因素分析

1、生意模式简单,护城河深。电梯媒体具有高频、高到达率、低干扰、低成本等特点,能高覆盖城市主流人群,因而具有品牌引爆力。分众传媒是电梯广告和影院广告的绝对龙头企业,对上下游有很强的议价权。江南春先生是中国提出生活圈媒体理念第一人,目前正年富力强。

2、行业有一定成长空间,竞争格局清晰。广告行业“双微一抖一分众”的竞争格局比较明晰,在互联网流量成本上升的大背景下,线下电梯广告和影院广告的价值日益凸显。

3、行业想象空间不大,但现金流稳定,业绩确定性较高。只要行业不再出现2018年的恶性价格战或2020年的极端情况,分众传媒的利润增长确定性是比较高的。2021年预计净利60亿元。

4、关注公司下沉市场拓展和海外业务拓展,以及数字化转型。

六、利空因素分析

1、电梯广告的未来市场空间受质疑。现在消费者的消费者行为线上化占比越来越大,互联网对生活的渗透率越来越高,有可能威胁到分众传媒的护城河。目前分众在电梯广告行业占有率为75%左右,影院广告行业的占有率为15%左右。阅读近几年的年报我发现分众传媒的终端数量似乎进入了增长瓶颈,可能跟价格战、经济下行、疫情等因素相关。未来能否持续增长,还有待观察论证。

2、目前互联网反垄断和教育双减改革下,利空广告行业。分众传媒的客户里互联网和教育客户占比20%。

3、广告行业受宏观经济周期影响,宏观经济如果下行会导致广告行业收入下降。

4、疫情反复的风险,个人判断概率不大。

七、估值分析

不考虑疫情极端情况,公司极限低估区间在11-15倍PE(2018年10月至2019年7月),公司一般低估区间为20-25倍PE,合理估值区间为25-30倍PE。

综合考虑利多和利空因素,个人判断未来极端估值在12-15倍PE,对应市值700-900亿。2021年预计净利60亿,当前(2021年7月22日)市值1200亿,前瞻PE20倍。公司合理估值25-30倍PE左右,对应市值为1500-1800亿。

当前赔率=(1500-1200)/(1200-900)=1。赔率过低,暂时不值得买入。

备注:综合考虑公司基本面、估值区间和业绩的确定性程度,赔率高于5倍时才值得买入,高于10倍时才值得重仓。

八、个人操作计划

1、建仓价格:900-1000亿左右市值时建仓,对应6-1-6.8元/股,前瞻PE为15-16.7。控制建仓成本在6.4元左右。

2、重仓价格:700-900亿市值时重仓,对应5-6元/股,前瞻PE为12-15。控制综合成本在5.5元左右。

再次申明:本文所有内容,纯个人学习记录和无偿分享,可能带有严重个人偏见,个人目前并不持有分众传媒股票也不做任何个股推荐,投资有风险,盈亏需自负。

九、总结

分众传媒是一家有核心竞争力的电梯广告和影院广告龙头企业,但行业成长空间一般,广告行业受宏观经济影响较大,中短期有一定利空因素。当前股价赔率不足,暂时不值得买入,建议观望。前瞻PE在15-18倍PE时值得重点关注。

目前我的雪球专栏全面分析过的个股有:

中泰化学:PVC龙头

三一重工:工程器械龙头

东阿阿胶:阿胶龙头

分众传媒:电梯广告龙头

目前我的主要持仓为:东方电缆、恒力石化、东方财富、三一重工、TCL科技、金发科技、中概互联ETF。以后有空会把这些个股研究文章写出来分享给大家出来。

最近重点关注的个股有:瑞普生物、保龄宝、中顺洁柔、康弘药业、中国巨石、密尔克卫、光威复材、高德红外。

2021年截止7月个人投资收益如下:

投资、研究和写文章是一件孤独且枯燥的旅程,思想碰撞才会有动人的火花,欢迎大家提出有理有据的批评性意见。

也感谢大家关注、点赞、转发我的专栏,赠人玫瑰,手有余香。祝愿大家账户长红!