今天2800保卫战正式打响,沪指盘中一度跌破该点位,创2020年4月以来新低。原本下跌近70个点的沪指突然在下午两点左右开始拉升,同时在沪深300ETF出现交易量骤增和大资金进场情况下,上证指数截至收盘回升至2845点,单日上涨0.43%。

在大盘指数反复之间是否有一劳永逸的投资策略可供参考?股息率投资法应该重点关注。每年在精选的蓝筹股中买入股息收益率最高的股票,是一种已被证明从长期来看会稳赢的投资策略,这些股票也被戏称为“狗股”。

原标题:股息投资:为什么道指的“狗股”策略仍然可以跑赢大盘

文|John Dobosz

就像古代的冶金术士寻找将贱金属变成黄金的方法一样,股市投资者也在不断寻找一种公式或指南,以可靠地产生积极的投资回报,并在整个市场中取得优势地位。奥卡姆剃刀原理(The principle of Occam’s razor)表明,涉及变量较少的解决方案优于需要投入较多的解决方案,因此从理论上来说,这些投资策略也是越简单越好,因为与高度复杂的系统相比,只需几个变量就能完成工作的系统更不容易出现混乱或失败。

如果你在股市投资中追求的是可靠和简单,那么道指的“狗股”策略(The Dogs of the Dow)就是你的最佳选择。该投资策略要求,在新的一年开始时,以相同金额分别买入道琼斯工业平均指数(Dow Jones Industrial Average)中股息收益率最高的10只股票。在持有这些股票达12个月后,将投资组合变更为一年后股息率最高的10只新股票,接着每年重复这一过程。其目的是在优质公司暂时状况不佳、股价便宜时期把握住它们,并在等待它们最终复苏的过程里从股息中获得收益。

“从历史上看,股息约占股票总回报的一半,并且股息非常稳定,但股票价格却很不稳定。”迈克尔·奥希金斯(Michael O'Higgins)说,他是迈阿密的一位基金经理,这一投资策略最早就是他于33年前在其著作《跑赢道指》(Beating The Dow)中提出的,不过“狗股”这一称呼是安德鲁·巴里(Andrew Bary)于20世纪90年代末在《巴伦周刊》(Barron's)上提出的。

迈克尔·奥希金斯在1991年出版的《跑赢道指》一书中首次阐述了道指的“狗股”策略。

图片来源:MICHAEL O'HIGGINS

现年76 岁的奥希金斯说:“如果公司仍在支付股息,这就意味着它们有钱支付股息,并且通常会扭亏为盈,因为陷入困境的公司经常会发生的一件事,就是新的管理层上任并清理门户。这些公司复苏的另一个原因很简单:这是一个周期性的世界,下跌之后必然是上涨周期。”

道指的“狗股”策略已证明了自己的有效性,但也经历了一些自身的周期性变化。在汹涌的牛市(如去年和互联网泡沫剧烈膨胀的1999年)中,它的表现不如大盘股。但在熊市(如2022年)和大熊市(如1972-1974年和2000-2002年)中,狗股的表现往往优于大盘。

在2007-2009年次贷危机期间,由于花旗集团(Citigroup)、美国银行(Bank of America)和摩根大通(JPMorgan Chase)等大银行在美国联邦政府伸出援手前濒临破产,加上通用电气(General Electric)奄奄一息,这一时期的道指“狗股”表现落后于大盘,但从2010年到2016年,随着金融危机期间暂停的银行股恢复发放股息,以及金融股的复兴,道指“狗股”连续7年跑赢了大盘。近年来,由于低利率刺激了成长股的大涨,尤其是苹果(Apple)和微软(Microsoft)等科技股的大涨,10只道指“狗股”在过去7年中仅2次跑赢了大盘。然而,随着债券收益率远高于两三年前的水平,科技股的“顺风”形势可能稍纵即逝。

“投资界的周期和流行是反反复复的,有效的投资策略往往会维持一段时间,直到它渐渐失效。”奥希金斯说道,他的公司拥有1.6亿美元的资产,“我喜欢买便宜的股票,也喜欢买出了问题的公司股票。毕竟,你真的想在它们没有任何问题并且价格高企的时候将其买下吗?”

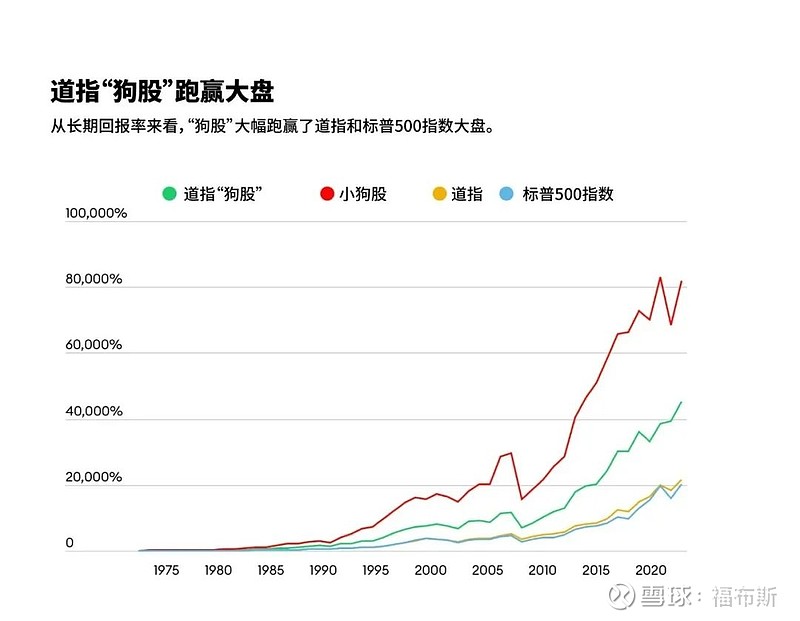

半个多世纪以来,道指的“狗股”策略提出了一个令人信服的观点,即利用股息收益率来衡量蓝筹股的价值是一项孕育长期成功的卓越策略。自1972年以来,如果每年都进行更新,并将股息再投资至2023年12月31日,那么道指“狗股”们的累计总回报率已达到45340% ——是道琼斯工业平均指数21459%累计回报率和标准普尔500指数(S&P 500)20254%同期回报率的两倍多。

在这些“狗股”当中,一个由五支股票组成的子集的表现甚至比整体更好。“道指‘小狗股’”(Small Dogs of the Dow)是指在全部10只“狗股”中价格最低的5只股票。自1972年以来,其累计总回报率为 81752% ,即到2023年底的年化回报率为13.77%。相比之下,道指“狗股”的年化收益率为 12.49%,道指30(Dow 30)为10.89%,标准普尔500指数为 10.76%。

“低价股的波动性更大。由于你买的是价格被压低、价值被压缩的股票,它们就像弹簧一样,你把它往下压,如果按得太狠,它就会反弹得更高。”奥希金斯说,“25个基点的波动对10美元股票的影响比100美元股票的影响要大得多。因此,如果你想跑赢大盘,低价股的表现会更出色。”

图片来源:O'Higgins Asset Management, Inc. 以及 Bloomberg

奥希金斯出生于委内瑞拉,其母亲是古巴人,父亲是爱尔兰人,两人在费城的一次高中毕业舞会上相识。奥希金斯是在纽约的 Spencer Trask & Co.公司从事银行机构研究业务时提出了道指“狗股”策略的。那时的他就发现,富有的投资者及其顾问对道琼斯工业平均指数中的蓝筹股情有独钟。

“所有这些银行的信托部门都有一份它们的投资委员会授权购买的股票清单,而其中有一家银行——俄亥俄州曼斯菲尔德的Richland信托公司(Richland Trust Company)——的可买股票清单上只有30只股票。他们说,‘噢,这些是道指股票,我们认为你可以只关注这30只股票以简化生活。’”奥希金斯回忆说,“这句话深深地印在了我的脑海里,但我相信我们还能做得更好。于是我开始做研究,想出了很多有效的投资策略。但最好的策略就是买入道琼斯指数中股息回报率最高的10只股票中价格最低的5只,所以我就这么做了。”

传统上,价值投资者会被市盈率低于平均水平的股票所吸引,因为这些股票的市盈率与整个市场和股票本身的历史相比都要低。但由于企业所报告的盈利具有一定的主观性,并且会扭曲公司的经济价值,因此奥希金斯更倾向于将股息回报率作为衡量价值的关键。

奥希金斯说:“企业盈利是会计师说了算的,因此可能会受到操纵。他们可以让一家未盈利的公司看起来像是盈利了——安然公司(Enron)就是一个极端的例子——但就现金股息来说,没有人能告诉你1美元的股息其实是2美元。”

削减股息的情况并不多见,但这在道琼斯30指数的股票中也并非闻所未闻。道指“狗股”也不是没有发生过减少派息的情况。就在本月,目前的道指“狗股”之一沃博联(Walgreens Boots Alliance)将其派息率削减了48%,从每股0.48美元的季度派息率降至0.25美元。

尽管给股东减少派息是一种耻辱,但减少股息并不会自动为一只股票宣判死刑。相反,这可能是一个买入信号。英特尔(INTC)过去就曾是道指“狗股”的一员(去年也还是),在去年2月底将股息削减三分之二后,其股价到2023年底翻了一番。

“一般来说,当一家公司削减股息时,这个消息就已经滞后了。”奥希金斯说,“市场上有一种说法:谣言中买入,证实后卖出,反之亦成立。所以从历史上看,这往往是买入的好时机。”

股息是道指“狗股”策略的核心,但股票回购是公司向股东返还现金的另一种方式。尽管奥希金斯对道指“狗股”策略的长期业绩记录很满意,但他认为,对更广泛的股东收益率概念(股息加回购加债务偿还净额除以市值)的关注,是对该策略的有益完善。

“现在有很多回购股票的行为,有人认为这些回购也是一种分红,只是他们以不同的方式将资本返还给你。”

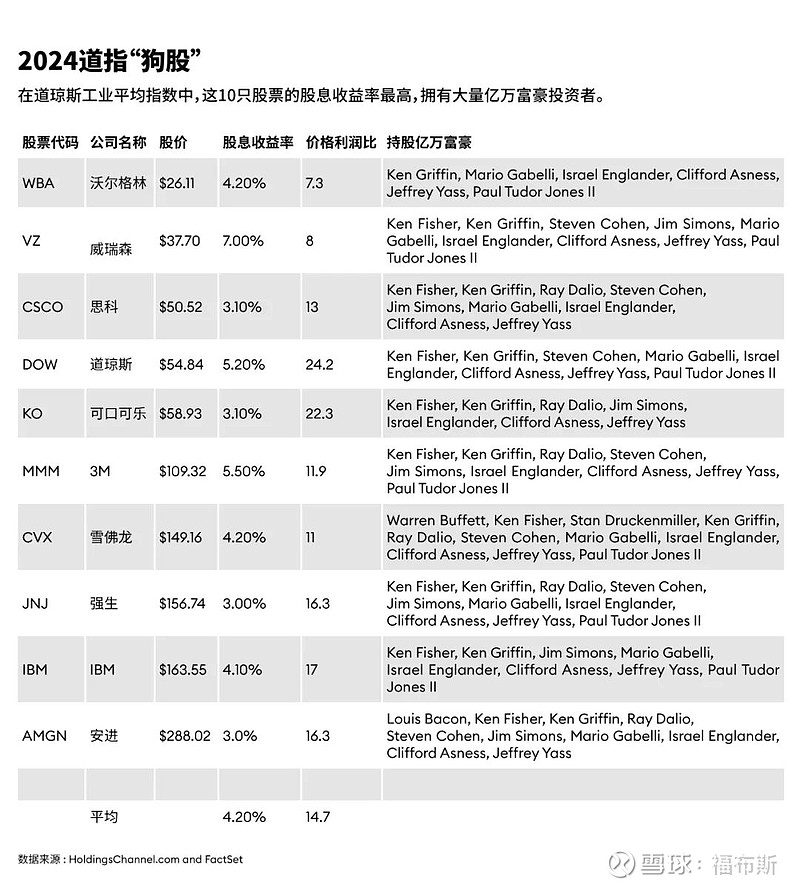

以下就是目前道指中的“狗股”,按股价从低到高排列。表格中的前5只股票是道指的“小狗股”。每只股票旁边列出了其亿万富豪投资者,他们在最近向美国证券交易委员会提交的13-F表中报告持有该股票。

图片来源:HoldingsChannel.com 和FactSet

截至2024年1月11日,以上道指“狗股”的平均股息回报率为4.2%,年化投资收益率比道琼斯工业平均指数高出133%,比标准普尔500指数高出186%。这些“狗股”能为你在总体11个市场板块中提供7个板块的投资机会,其平均市盈率为14.7,远低于标准普尔500指数21.6和道琼斯工业平均指数26.7的市盈率。

关于债券与股票之间的相对权衡,奥希金斯还观察到了一种长期趋势,那就是假如当下通胀率高于美国过去30年所经历的通胀率,那么这通常对债券不利,但对股市有利。

“我们显然正处于一个通胀周期,这对债券不利,但对股票和贵金属有利。”奥希金斯说,“只要有自由市场,公司就能根据任何情况进行调整,但债券却无法这样做。”

本文译自