$牧原股份(SZ002714)$ $新五丰(SH600975)$ $温氏股份(SZ300498)$

| 发布于: | iPhone | 转发:0 | 回复:2 | 喜欢:0 |

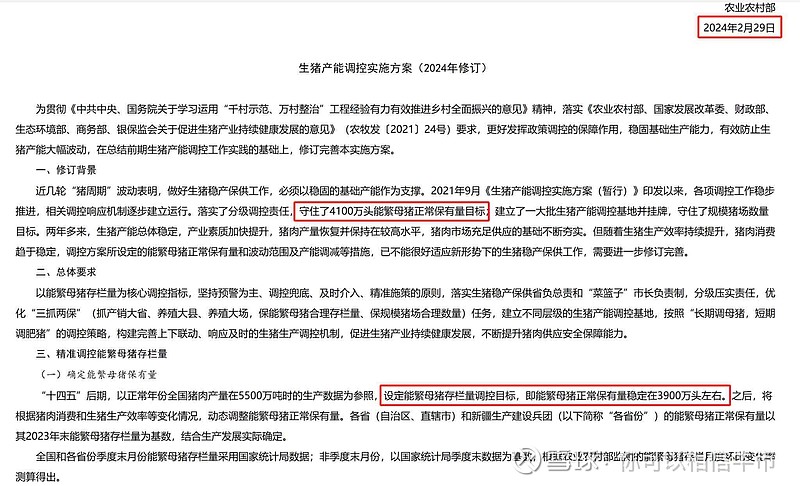

价格中枢要提高了,政策要有它的前瞻性,可能现在4000万是平衡点,但是还要考虑后边很多年效率提高。3900绝对是低于目前平衡点的量。

按能繁保持4100恒定,猪价均值15-16(22-23年4200-4300能繁对应14-15元年均价)推算牧原周期均值即可保持盈利,具体盈利数值,还要看自身成本降低幅度,按14周期成本均值推算,公斤利润1.5-2元,头均利润180-250元,年平均利润150-200亿。如果赌徒们继续大上能繁,牧原4200+能繁周期底部盈亏平衡,3900-能繁周期高点4-500亿。按4年一个周期算,保守周期600-800亿净利润。如果按全行业周期都有盈利(全周期能繁保持4000-,控量保价,维持均价16-17),牧原4年周期整体利润大概率高于1000亿。