$创美药业(02289)$ 今年初以来,港股走势表现较理想,恒生AH股溢价指数,3月21日曾低见113点的逾两年低位。此外,北水资金不断南下,对估值已带来提升预期,市场似乎要迎来好日子,挽起袖子大干港股。但是,不说近期炒得沸沸扬扬的几只地产股回归A股的消息,3月初罗欣药业突然宣布私有化,这只“老牌”医药股,多年来一直寻求转板的有心人,居然也要弃港股而去了,就似乎又给人一种港股再怎么努力,也留不住你回A股心的感觉。

3月7日,罗欣药业(08058.HK)公告称收到了联合要约人的有条件要约,其实也就是大股东要私有化了,收购价为每股17港元,溢价约32%,总要约代价约23.4亿港元。公司股价在3月14日复牌后,随即飙升了25.89%。

罗欣药业并未公布私有化直接原因,也没提及要启动A股上市,市场却有诸多猜测:比如数次申请转主板遭拒,管理层觉得估值过低、流动性差,以及行业环境改变,公司战略调整需求等。

私有化在港股算不上新鲜事,较近的有万达商业,远一点的物美商业、湖南有色金属以及长城科技等,甚至阿里巴巴也曾经是港股市场上的一员,当然后面被马云私有化了。上市公司选择私有化有诸多原因,但于资本市场而言,所带来的投资机遇最直接的就是其溢价收购所带来的股价上扬。

就目前两地股市呈现的新局面,后期沪港通、深港通甚至债券通工作不断深化,港股市场价值将获得提升,两地估值必然有一个不断靠拢的过程。此时若全身而退,放弃港股身份完全回归A股,或算不上明智的选择。

已在港股上市的公司,既保留香港这个国际资本市场天然优势,又分享A股高估值高流动性红利,选择两地同时上市,以AH股方式存在其实就挺好。

近年来,类似国联证券、中州证券这些中小券商股,中国恒大及富力地产等,还有一众内地城商行,盛京银行、锦州银行等,都对回归A股意愿颇高。

回归A股,最明显的需求是为了改善估值和流动性,更多地也是因为如今内地IPO通道已算得上畅通,回去的难度已经降低不少。特别是对当年无奈选择来港上市的公司,急切性或最高。

自2015年内地IPO重启以后,单2016年即完成了227家IPO,市场可预期2017年IPO规模将超过2016年。而且就监管层态度看来,稳定资本市场发展,IPO常态化亦是为未来注册制推出做铺垫吧。

天要下雨,娘要嫁人,有回归A股的心,拦是拦不住的,还不如从中寻找投资机会。所以一般哪些个股会有私有化或者重新发行A股的可能?因为私有化通常带来的是溢价收购,AH股同时上市,为了支撑A股高估值需求,H股方面也是存在提前抬升股价的可能,所带来的都将是不错投资收益。而具体挑选的时候,可留意以下几个特点:

1、最好H股市值不要太大;

2、大股东持股比例要高;

3、H股估值低、流动性差;

4、公司自身资质较佳,回归A股有提升空间。

创美药业(02289.HK)当年在筹备港股上市的时候,其实恰逢内地股市IPO正处于关闭状态下,于港上市一年多以来,股价表现欠佳,流动性差,估值亦较同业偏低,这大股东会不会也一言不合就回归A股呢?

首先,它是一只冷门的小市值股票。目前港股市值2.1亿港元,估值约12倍(同业在20倍左右),日常盘面成交清淡。

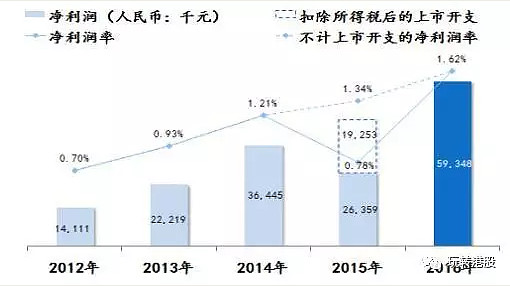

其次,也是一只优质成长股。2012-2016年营收年复合增长率达16.1%,纯利年复合增长率达43%,目前是华南地区第三大民营医药分销公司。

再者,大股东持股比例约七成,其中2015年底上市H股发行股数为2800万股,占总股本仅约26%。其中广药白云山(600332.SH;00874.HK)持有其H股28.24%(占总股份7.32%)的股份,是公司第二大股东。

就以上几点,创美药业是有符合私有化或者再发行A股冲动的潜在标的。

创美药业(02289.HK)于2015年12月上市,招股书上的资料显示,公司是中国华南地区领先的医药分销商之一。2000年起家于广东汕头市,目前已为华南地区第三大民营医药分销公司。2014年约占华南地区2.4%的市场份额,排名第七。2016年营收约36.7亿元人民币,纯利5935万元。

来看A股同业如南京药业、人民同泰、瑞康医药、柳州医药等,估值在30到50倍不等,创美药业销售规模于华南区域排名靠前,港股市盈率仅12倍左右,要说大股东不羡慕A股同业的高估值,肯定是假的。

创美药业香港上市发行2800万股H股,创始人家族持股比例约65%(含内资股),上市吸引了广药集团、香雪制药以及金活医药等业内多家名企参股。其中广药白云山持有创美药业H股28.24%(占总股份7.32%)的股份,是公司第二大股东。内地创业板上市公司香雪制药持有12.46%的H股,同为香港上市公司的金活医药亦持有8.22%的H股股份。

公司目前港股市值才约2.1亿港元,上述几个已上市的大股东市值均大于创美药业,尤其是二股东广药白云山,其在全国特别是华南地区的医药流通领域均具有较大影响力。就当前医药分销行业的激烈竞争格局来说,隐约感觉着创美这只肥羔羊,随时有被巨头盯上从而被兼并收购的可能,当然这纯属猜测。

业绩增长不俗

港股市场永远看业绩,最新2016年经营状况,创美药业的营业额为人民币36.69亿元,同比增长8.00%。净利润为人民币5,935万元,增长125%(撇除上市费用因素仍有20%);净利润率为1.62%,同比增加0.84个百分点。如果剔除2015年的上市费用,2012年至2016年,公司纯利复合增长率达43%。

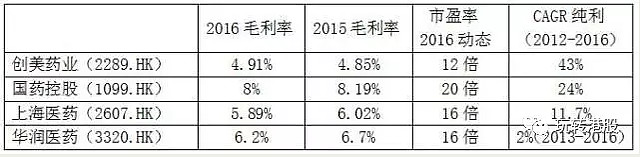

注:数据截至2017年3月24日收市价,三大药企毛利率特指医药分销业务板块。

总体而言,创美药业赚钱能力还是不错的,毛利率这一块虽较行业巨头仍有差距,但近年来都在持续改善。

公司有意在未来多增加下游零售药店的销售占比,因为这一块通常比卖给分销商的毛利要高一些。

其次,在采购规模方面若能稳步放大,后期向上游拿货的折扣率也会增大,对公司毛利改善也有不少帮助。

最后,就产品品类方面的选择,创美开始有转向毛利较高的品种,类似中药饮片、保健品等,未来在这方面料会扩大。

一言不合私有化?

1、公司自身港股身价却显得有些不够看,提升H股估值,亦或发行A股集资,料都会是潜在需求。

2、目前公司港股市值仅2.1亿港元,股权较集中,流通性及估值偏低,即使直接私有化的成本也不高。

3、过去四年营收年复合增长率达16.1%,纯利年复合增长率达43%,相信回归A股也能卖个好价钱。