吐槽大会刚举办完跨年晚会,主题就叫”滚蛋吧!2020的糟心事儿”。不出意外,这应该是接下来无数跨年节目的主题。一场突如其来的疫情,对实体经济各行各业都带来了巨大的冲击。这个黑天鹅的成色比以往各只黑天鹅的成色都要足。但是转过头来看资本市场,又是另外一番情景。年初全球股市喜迎中美第一阶段贸易协议的签署,刚创历史新高。一场疫情将指数在3个月内砸下去三分之一,直接回到了16年退欧公投时的低点。百分之三十多的跌幅在历次危机中确实不算多(通常是腰斩),但是这次跌下去的速度也够魔幻的,直接引发了流动性危机,连安全资产美国国债都被抛售,收益率还一度大幅上行,从这一点看可以比肩08年的金融海啸。

但是更为魔幻的是各国政府大力救市后市场反弹的速度。仅用5个月的时间,市场便完全恢复到了疫情前的水平,美国大选后更是一飞冲天,再次创造了历史新高。就在本文撰写时,全球11个主要的股指昨天又续创历史新高。过去两次危机市场的复苏速度远不及这次:科网泡沫破灭后,市场用了接近7年的时间才回到科网泡沫前的水平;次贷危机后市场也用了近7年的时间才回到2007年的高点。而这次仅用了5个月便完成了过去近7年走完的路,而仔细想想好像现在的疫情下生活和几个月前的生活没什么本质区别(尽管疫苗已经有了重大突破)。作为投资者,这种深“V”形态的市场是极为凶险的,无论是在哪个方向做错了,后果都不堪设想。市场从来不缺惊奇,但是2020年应该属于惊奇中的惊奇。

全球股指表现

彩蛋游戏

如果时光穿梭回2018年,笔者当年最后一期《随浪观市》的标题叫做“彩蛋游戏”(随浪观市:彩蛋游戏(2019-01-05))。回想2018年,是波动巨大的一年,接近年底市场大幅回调(苹果股票第四季度跌幅接近40%),利率曲线(10年-2年)已经几乎走平到了10个基点的水平,离利率曲线倒挂也就一步之遥。当时便有一种危机临近的感觉,但是笔者未能看到任何令人信服的引发危机的行业或者资产类别。因此在当时的文中写道“如果在这场彩蛋游戏中能够发现真正的灰犀牛,那么你就是下一部《The Big Short》中的主角”。

当然2019年的剧本大家也都看过了,年初美联储转鸽,市场大涨,MSCI全球股指上涨近30%,创2009年以来最大涨幅。彩蛋没等着,等来了一个惊天大牛市。利率曲线在2019年8月正式实现了倒挂,但倒挂时间未超过1周。2018年开始的危机大讨论在市场巨大上涨中被完全淹没了。笔者在2019年也走访了多家知名金融机构,几乎都会问利率曲线预示危机产生的源头,但是得到的都是一些置信度不高的猜测。笔者看了不下5遍《The Big Short》,也试图从中找到一些蛛丝马迹,但是最终难以找到类似于当年如日中天、近似疯狂的房地产市场的行业。2019年世界经济仍然低迷,贸易战阴云一直难以消散,完全没有科网危机和次贷危机前的经济大繁荣景象。

美国利率曲线(2年 vs. 10年)

一年前的此时,随着中美贸易第一阶段协议的签署,全球PMI刚从50以下爬回荣枯线以上,正是一副“百废待兴”的架势。结果一场突如其来的疫情,直接将2020变成了最魔幻的一年。可以说这是一场经济危机,但是根据市场的表现确实难以将其归为金融危机。我们熟知的金融危机都是以一个行业的巨大泡沫破裂所造成的,如2000年的科技行业和2008年的房地产/银行行业,而且这个泡沫行将破裂前经济通常处于异常繁荣同时金融系统杠杆高企的状态。

反观此次危机,疫情本身是一场特殊的自然灾害,而且疫情爆发前世界经济增长仍然处于疲弱状态,很难看出个别行业有泡沫迹象。因此,很多大牛指出今年的疫情更像是一场战争:战争通常爆发于经济低迷期,可以说是经济增速低迷社会矛盾加剧的产物,战争本身对于经济相当于是二次打击,相对于金融市场来说是一种纯粹的外力。战争会扰乱人类社会的正常运行,同时造成人员和财产的损失。

看来这才是2018年底所说的“彩蛋”。而这种彩蛋没有人能够预测到,因为它毕竟不是一种金融现象。但是回头看,利率曲线倒挂确实“预测”了这次危机,但是这次确实更“神“了,毕竟这不是一次金融体系内的危机。笔者只能认为利率曲线倒挂反映了经济基本面的极度脆弱性,容易产生危机,无论是金融系统的内因还是外因造成的。

大乱方有大治

这句话同样适用于金融系统。魔幻的V型市场靠的是什么?说白了还是各国政府的刺激。面对二战以来最严重的经济衰退,各国政府均推出了相比于过去几次金融危机数倍的刺激计划。这次危机最重要的因素是天灾,而不是人祸。面对天灾,各国政府应激性的刺激便可以大到上不封顶,在任何政治体制下都是无阻力通过。

这和2008年的次贷危机形成了鲜明的对比。看过《The Big Short》便知当时危机的爆发是次贷市场多个环节监管松懈、从业者贪婪造成的结果,因此之后在推出救市计划时困难重重,毕竟拿纳税人的钱去救当时“万恶“的银行家确实阻力重重。同时,当时的救助主要来自于货币政策和资产购买,而次贷危机后发达国家普遍回归财政紧缩(fiscal austerity),也是希望控制危机后持续膨胀的债务水平。

而这次疫情使各国政府倾囊而出,财政和货币政策同时发力,甚至动用了一直以来的政策禁忌——财政货币化。美联储大量购买国债甚至开始购买高收益公司债,就差像日本央行一样购买股票了。一切债务的约束几乎都被扔到了脑后,全球整体债务水平又上了一个大大的台阶。对于疫情,自然疫苗才是治本的解药,可是疫苗研发出来之前,市场已经完全收复了失地,各国央行财政部功不可没。

通胀,狼又来了?

次贷危机QE时对通胀上行的讨论仍历历在目(之后被证伪)。但是12年过去了,美国的通胀平均水平仍在2%附近。在疫情前失业率降至历史低位3.5%仍不见通胀的情况下,美联储几乎都要放弃了。这次美联储资产负债表扩张幅度和财政刺激幅度都远超历次危机。疫情之下,美联储更是祭出了平均通胀目标(Average Inflation Targeting, AIT)的框架,彻底改变了美联储前置升息的一贯态度。去年12月,”通胀斗士“沃克尔辞世,在时点上也是非常巧合;几个月后,美联储在纠结了好几年后终于开始推行与沃克尔时代镜像的货币政策。

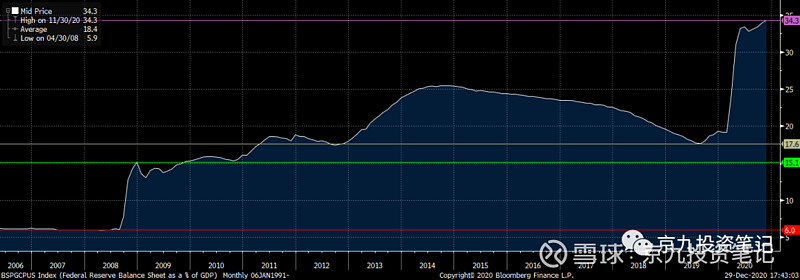

美联储资产负债表规模(GDP占比)

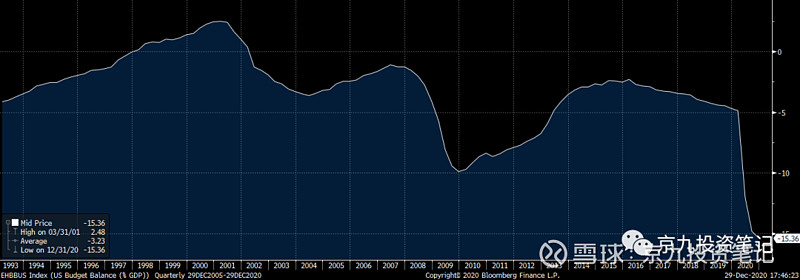

美国财政平衡水平

这次到底能不能推高通胀?很难说。但是这次政策制定者确实是使出了洪荒之力,不仅货币政策火力全开,而且财政政策也是史无前例,两者还你我交织(椰奶这不马上要上任财长了)。在疫情的急迫性下,过往的财政和货币政策纪律性暂时先让位了。这次通胀是不是真”狼“,我们拭目以待。

据统计,现今资深金融从业者的平均年龄在49岁,基本出生在上一次高通胀的1970年代,因此鲜有人对高通胀有任何概念,机构记忆几乎为零。这可能又是一次市场教育“无知”投资者的机会。

结语

今年在《经济学人》杂志上看过一篇讲自然灾害的文章,其中提到人类面临的全球性灾害在历史上有记载的不少,其中就包括一百年前的西班牙大流感、小行星撞地球(asteroid strike)。更有意思的是一种来自外太空的电磁脉冲,叫日冕物质抛射(coronal mass ejection, CME),可以立刻扰乱地球磁场、导致供电中断、发送错误的导弹攻击信号,这种灾害类似一种超大规模的电磁脉冲武器。只是人类电器和网络科技普及的时间相对于历史来说太短,因此有记载的CME都发生在对人类影响微乎其微的时候。如果CME现在爆发,可能对经济的打击远超疫情。这次的疫情也是一个百年不遇的灾难,但是百年前的大流感发生时并没有现如今如此普及的国际旅行方式,同时也没有当今极为发达的金融市场。因此各种影响都是难以估计的。

《经济学人》杂志封面,来源网络。

市场总是不会重复上一次危机,特别是有《The Big Short》这样详实的对危机来龙去脉的记录,类似危机就更难发生了。因此这次上天选择了自然灾害,可能只有经历过世界大战或者100年前西班牙大流感的人才有经验,可惜这些人几乎都不在了。这才是市场神妙之处。

往期文章回顾:

领悟战争:Netflix纪录片《二战大事记》观感

随浪观市:彩蛋游戏(2019-01-05)

随浪观市:煤矿里的金丝雀(2018-12-08)