酱油行业的老大海天味业可谓白马中的白马,估值长期居高不下,pb最高达到38.8,即便哀嚎遍野的今天依然有pb=8.36,可谓傲视群雄,其业绩更是持续增长,凭借其消费品的文化属性、刚需重销的特征长期赢得资本青睐,基于此本文统计公司十年成长的主要财务数据,对公司的资产结构和增长比例进行初步分析,让我们对这个印钞机再有个侧面的了解,数据不会说谎,欢迎大家指正

十年资产增量统计数据:

1)其中增量资产中占比最大的是货币资金,占比52.7%,同比增长率288%,绝对值125.4亿,

2)固定资产和在建工程合计占比9%,其中固定资产同比增长32.4%,在建工程增速较多,从绝对值看在建工程11亿与目前的固定资产10亿大体相当,未来的公司资产还有巨大增长潜力,是否能转换为现金流,要看公司产品质量和渠道能力

3)存货和无形资产增量占比大约7%,商誉占比0.8%,其他占比剩余部分。存货不用担心,无形资产6个亿,商誉2个亿,相较于公司营收规模风险不大

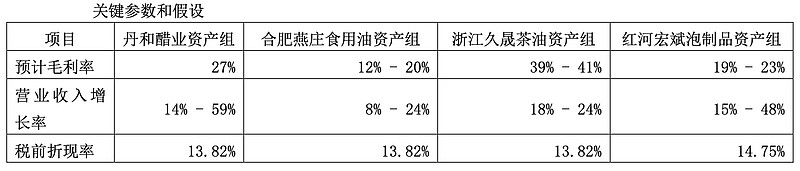

总结:资产增量中以货币为主,占比一半说明公司的经营质量很高,没有什么坏账或应收;其中部分盈利转换成了固定资产和在建工程,虽然公司体量已经很大,稳稳的行业龙头,公司依然在谋求进一步的扩张;其他的例如存货、无形资产整体都是可控的,酱油行业的产品都是刚需不存在卖不出去,而且公司是2b为主,更是不用担心销量,无形资产中也主要以土地使用权、软件商标为主,较为健康;商誉则是公司为了业务扩张做了一系列的并购,包括调味品和醋等,公司的商誉减值关键参数如下表,还是合理的,定期减值测试,不会让雷越滚越大。

1)资产占比中负债占比13.9%,所有者权益占比86.1%,说明公司的资产增加主要靠内生性增长,并非靠负债驱动,十年负债累积增量并不高

2)负债占比中有息占比19%,流动负债占比87.4%,负债主要以经营负债为主,整体资产负债水平较低

3)同比增长率负债十年增长94.5%,其中前期没有有息负债,后期因为规模扩张导致有息负债增加,流动负债28.9亿,非流动负债4.18亿,相较于202亿多流动资产依然很风险可控

总结:公司整体经营稳健,分红率较高,历史融资仅20亿,分红额十年已达到223亿,妥妥的业界良心。而且公司业绩驱动并非依靠负债,有息负债总资产占比2.8%,主要还是靠经营负债,资产质量很高,大部分经营利润都转换成了分红和经营资产。

十年利润累积数据统计,扣除成本之后:

1)支出占比最高的是销售费用,占比8.6%

2)管理和研发合计占比4.6%,财务费用为负

3)净利润率大约是25%,优秀

总结:公司的营收主要支出为销售费用,结合公司强大的销售渠道和产品品牌,这些投入都是公司未来业绩的强力支撑,也是公司的竞争优势所在,8.6%的支出是物有所值的。考虑公司的产品属性和文化属性,其未来的需求确定性、持续性很高,净利润25%的水平应该说是公司优秀生意属性的集中体现。

总结:十年负债增量约33亿,十年净利润增量大约443.1亿,十年累积分红223.8亿,对比资产累积增量238亿,整体大体能匹配平衡,说明十年累积净利润+负债增量中,大约50%用于资产扩张,47%用于分红,剩余3%用于维持性资本开支,包括折旧、摊销等。

酱油茅当之无愧,公司是好公司,只是目前这个价格还高高在上,好的东西都贵也是有道理的,信息挖掘到此,好东西值得收藏,等他便宜了再挖出来看看!